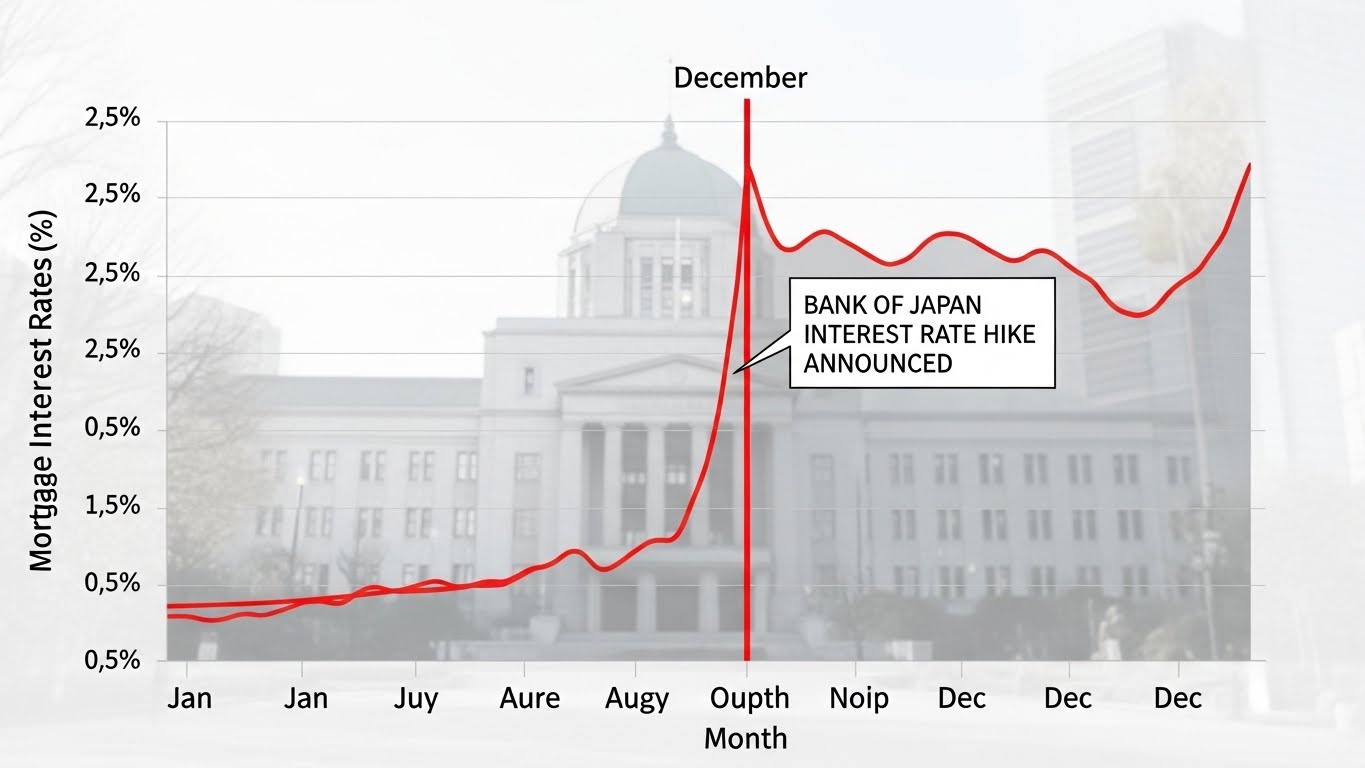

日銀は2025年12月18・19日の金融政策決定会合で追加利上げを実施する可能性が高まっています。この記事では、日銀が12月に利上げを行った場合の住宅ローン金利への影響と、具体的な動きについて解説します。主なポイントは以下の通りです。

- 日銀12月の利上げの可能性と市場の見通し – 日銀は12月会合で追加利上げを実施する可能性が高く、市場の利上げ確率は9割を超えるレベルに達しています。政府も利上げを容認するムードで、円安是正と物価高への懸念を踏まえて動向を静観しています。

- 住宅ローン金利の動きと日銀政策の関係 – 住宅ローン金利は日銀の政策金利に大きく左右されます。変動金利型は短期金利に連動し、固定金利型は長期金利に連動しています。日銀が利上げを行うと、金融機関の短期プライムレートや長期プライムレートが上昇し、結果として住宅ローンの適用金利が引き上げられる仕組みです。

- 変動金利型住宅ローンへの影響 – 日銀が利上げすると、半年ごとに金利見直しが行われる変動金利型の住宅ローンも徐々に金利が上がります。12月の利上げ実施を受け、多くの銀行は2026年4月以降に変動金利を引き上げる見通しです。既に2024年7月と2025年1月の利上げで変動金利が上昇しており、今回も引き続き金利が上がる可能性があります。

- 固定金利型住宅ローンへの影響 – 固定金利型は長期金利に連動しています。日銀利上げにより長期金利が上昇し、固定金利型の金利も引き上げられます。12月には大手銀行が固定金利を引き上げており、フラット35も引き上げられています。日銀がさらに利上げを続けると、固定金利も今後引き上げが進む可能性があります。

- 利上げに備える対策 – 住宅ローン金利の上昇に備えて、利用者は返済余力を確保したり、金利見直し時期に留意したりすることが重要です。既に借りている方は金利が上がることで返済負担が増えるため、「一部繰上返済」や「金利見直し時期の選択」を検討することが有効です。また、住宅ローンのタイプ選択も金利上昇リスクを軽減する手段となります。

- 今後の住宅ローン金利の展望 – 今後も日銀の追加利上げや景気・物価情勢によって住宅ローン金利は上昇傾向が続くと予想されます。日銀は景気を維持しつつ物価上昇率を2%に近づける方針であり、利上げのペースは慎重に進むと考えられます。ただし、円安や物価高の圧力が強まれば利上げが一層進む可能性もあります。

1. 日銀12月の利上げの可能性と市場の見通し

日銀は2025年12月の金融政策決定会合で追加利上げを実施する可能性が高まっています。市場の見通しでは、利上げ確率が9割を超える水準に達しており、12月の利上げは「既定路線」と言える状況にあります。

各種報道によれば、東京短期リサーチなどによると12月会合での利上げ確率は講演後に6割程度から8割程度にまで上昇し、5日午後には9割を超えたとのことです。また、日銀のデリバティブ市場指標であるOISが織り込む12月の利上げ確率も8割程度まで上昇しています。政府側も利上げ判断を「日銀に委ねている」とし、円安是正や物価高への懸念から利上げを容認するムードで、市場では「政府が利上げを容認する」との見方が広がっています。実際、12月の利上げ予想は9割に達し、政府もその動向を静観しています。一方で、日銀は慎重な姿勢を示しており、利上げ時期の見極めには慎重さを欠きません。植田和男総裁は11月の講演で「利上げの是非について適切に判断したい」と述べ、12月会合が「(政策変更もあり得る)ライブ会合」となることを明確に示しました。このように、市場では12月の利上げが濃厚に見られる一方、日銀内部でも慎重な議論が続いています。

2. 住宅ローン金利の動きと日銀政策の関係

住宅ローンの金利は日銀の金融政策に大きく左右されます。住宅ローンには変動金利型と固定金利型の2種類があり、それぞれ異なる金利指標に連動しています。

- 変動金利型の仕組み:変動金利型は日本銀行の政策金利(短期金利)に直接連動します。具体的には、金融機関が利用する短期プライムレート(銀行同士の融資用金利)が政策金利に影響され、変動金利の基準金利となります。日銀が利上げを行うと、短期プライムレートが上昇し、それに連動して変動金利型住宅ローンの金利も上がります。実際、日銀は2024年7月と2025年1月に政策金利を引き上げており、その影響で変動金利型の金利も上昇しました。

- 固定金利型の仕組み:固定金利型は長期金利に連動します。主に10年物国債の金利が固定金利の基準となり、金融機関はそれに一定のスプレッド(差額)を加えて固定金利を設定します。日銀は長期金利をゼロ%程度に抑えるため大規模な国債買入れを行ってきましたが、2024年以降は長期金利の上昇圧力を認め、買入れ額を徐々に減額する方針に転換しています。このため、日銀が利上げを行うと長期金利が上昇し、固定金利型の金利も引き上げられる可能性があります。

以上のように、日銀の政策金利や長期金利の動きが住宅ローン金利の土台となっています。日銀が利上げを行うと、金融機関同士の短期金利や貸出金利が上昇し、それに連動して住宅ローンの変動金利も上がりやすくなるためです。一方、固定金利型は市場での長期金利の動向に左右され、日銀が直接的に金利を変えるわけではありませんが、市場が利上げを織り込むことで固定金利が変動金利より先に上昇するケースもあります。

3. 変動金利型住宅ローンへの影響

日銀が利上げを行うと、変動金利型の住宅ローンの金利も徐々に上昇します。変動金利型は通常半年ごとに金利見直しが行われ、その基準金利となる短期プライムレートが日銀の政策金利に連動しています。日銀は2024年7月と2025年1月に政策金利を引き上げており、その影響で変動金利型の金利も上昇しました。

- 2024年7月・2025年1月の利上げによる影響:2024年7月31日の日銀会合で政策金利を0.25%引き上げ、同年10月には各金融機関が変動金利を引き上げました。具体的には、大手銀行の新規借入変動金利が0.15%程度上昇し、既存顧客の金利も徐々に上がりました。さらに2025年1月24日の会合で政策金利を0.25%引き上げ、3月には各銀行が変動金利を見直しました。この結果、変動金利型住宅ローンの金利は2025年4月時点で約0.15%~0.35%上昇しました。例えば、当初0.5%前後だった変動金利が0.65%前後まで上がったケースもあります。

- 12月の利上げ実施時の影響:日銀が12月に利上げを行った場合、その影響は2026年4月以降に変動金利に反映されると予想されます。多くの銀行は、2025年12月または2026年初めに追加利上げが行われることを前提に、2026年4月に変動金利を引き上げる計画を示しています。ただし、一部の銀行は利上げタイミングに合わせて新規借入金利のみ引き上げるなど戦略的に調整する動きもあります。既に2025年11月時点で三菱UFJ銀行は新規借入時の変動金利を年0.075%引き上げ、最優遇金利を0.67%に引き上げています。これは日銀の追加利上げに備え、調達コストの増加に見合った金利水準に設定したものとみられます。一方、返済中の既存顧客には影響が及びません。すでに借りている方の金利は契約時の基準金利により決まっており、利上げによって自動的に変動することはありません。ただし、将来的に金利見直し時期に入った場合には、新しい基準金利に応じて金利が上がる可能性があります。

- 金利上昇に伴う返済負担増:変動金利型では金利が上がると返済額が増えることになります。例えば、借金4000万円、返済期間35年、元利均等返済で月額約19万円だった場合、金利0.5%→0.6%に上がると月額が約19.7万円に増え、年間で約8万円の負担増となります。金利上昇が1%に達すると月額約21万円、年間で約24万円の負担増になります。このように金利上昇幅が大きくなれば、家計の負担増も大きくなります。したがって、日銀利上げに備えて返済余力を確保することが重要です。

4. 固定金利型住宅ローンへの影響

固定金利型の住宅ローンは、長期金利の動向に大きく左右されます。日銀が利上げを行うと、市場の長期金利(特に10年物国債の金利)が上昇し、固定金利型の金利も引き上げられる可能性があります。

- 長期金利の上昇圧力:日銀は長期金利を抑えるために毎月大量の国債買入れを行ってきましたが、2024年7月には買入れ額を徐々に減額する計画を示しました。これにより長期金利の上昇圧力が強まり、実際にも2024年以降10年国債金利は上昇傾向にあります。日銀が利上げを行うと、さらに長期金利が上昇し、固定金利型の金利も引き上げられると考えられます。

- 12月の利上げ実施時の固定金利動向:12月に日銀が利上げを行った場合、固定金利型の金利は即座には引き上げられません。固定金利型は契約時の金利が固定されているため、市場の長期金利変動が契約後に影響を与えることはありません。しかし、既に市場では将来の利上げが織り込まれており、2024年以降10年国債金利が上昇しています。実際、12月には大手銀行の固定金利が引き上げられています。三菱UFJ銀行は10年固定金利を年0.09%引き上げ、最優遇金利を2.26%に設定しています。三井住友銀行も0.15%、みずほ銀行は0.2%、その他も引き上げており、大手5行平均の固定金利は0.176%上昇しました。これは10年国債金利の上昇を反映したものです。フラット35も引き上げられ、11月には1.900%になりました。このように、日銀利上げが市場にリスクセンスを与え、長期金利が上昇すれば固定金利型の金利も引き上げられます。

- 今後の固定金利の見通し:日銀がさらに利上げを続けると、固定金利型の金利も今後引き上げが進む可能性があります。金融機関は長期金利の上昇を踏まえ、必要に応じて固定金利を引き上げる方針になっています。また、フラット35の金利は住宅金融支援機構(JHF)が設定していますが、機構債(住宅金融支援機構が発行する債券)の金利が上昇すれば、フラット35の金利も引き上げられる可能性があります。ただし、機構債の金利は日銀による直接的な操作はありませんが、市場金利の動向に影響されます。日銀は将来的に利上げを停止した場合も長期金利は上昇傾向にあると予想しており、固定金利型の金利も高水準で横ばいする見通しです。

5. 利上げに備える対策

住宅ローン金利の上昇に備えて、利用者は以下のような対策を講じることが重要です。

- 返済余力の確保:金利が上がると返済額が増えるため、返済余力を十分に確保しておくことが肝要です。利上げがあった場合、月額返済額が増えても余裕があれば、大きな負担にならないで済みます。

- 一部繰上げ返済の検討:返済中の方は、金利が上がる前に元本を一部返済して借金残高を減らすことを検討するとよいでしょう。借金残高を減らせば、その分の返済額を減らすことができ、金利上昇の影響を軽減できます。

- 金利見直し時期の選択:変動金利型では半年ごとに金利見直しが行われます。利上げが予想される時期に金利見直しを入れたい場合、金融機関に問い合わせて早めに金利見直しを申請することも可能です。ただし、早めに見直しをすると今後の金利上昇を含めた金利が適用されるため、慎重に判断が必要です。

- 金利上昇リスクへの備え:金利が上がることを想定し、「万一利上げがあった場合にも返済できるか」をシミュレーションしておくと安心です。例えば、金利が1%上がった場合でも返済できるか、金利がさらに上がる場合の代替策(変動から固定への借り換えや返済期間の延長など)を考えておくとよいでしょう。

- 住宅ローンタイプの選択:住宅ローンのタイプ選択も金利上昇リスクを軽減する手段です。金利上昇に不安がある方は固定金利型を選ぶことで、金利変動のリスクを金融機関に負わせられます。一方、金利が下がる場合の恩恵を受けたい方は変動金利型を選ぶこともできます。住宅ローンのタイプ選択は個々の状況に合わせて行い、金利上昇リスクを最小化する戦略を立てましょう。

6. 今後の住宅ローン金利の展望

今後も日銀の追加利上げや景気・物価情勢によって住宅ローン金利は上昇傾向が続くと予想されます。日銀は「2%の物価安定の目標」を掲げ、景気を維持しつつ物価上昇率をその目標に近づける方針です。そのため、利上げのペースは慎重に進むと考えられますが、円安や物価高の圧力が強まれば利上げが一層進む可能性もあります。

- 日銀の金融政策の展望:日銀は2024年3月にマイナス金利政策を解除し、その後2024年7月と2025年1月に追加利上げを実施してきました。現在の政策金利は0.5%程度で、市場の利上げ見通しは2025年12月にさらに0.25%引き上げ0.75%に達するとみられています。また、OISからは2026年までに0.25%ずつの追加利上げが織り込まれており、政策金利は2026年12月までに1.0%程度まで上昇する見通しです。しかし、景気の下振れリスクもあり、利上げは慎重に進むと日銀は示しています。

- 住宅ローン金利の予測:金融機関の専門家やシンクタンクの予測によれば、変動金利型の金利は今後さらに上昇するとみられます。日本経済研究センターのESPフォーキャスト調査(2025年8月調査)では、変動金利型のベースとなる政策金利が現在の約0.5%から2026年12月までに約1.1%に上昇すると予測されており、それに伴い変動金利型住宅ローンも金利上昇が見込まれています。一方、固定金利型の金利は長期金利の動向に依存しますが、長期金利も今後徐々に上昇していくと予想されます。内閣府の見通しによれば、全期間固定金利型のベースとなる長期金利(10年国債利回り)は2026年7~9月に1.63%まで上昇すると予測されています。このように、2026年までに住宅ローン金利は0.5%から1.0%前後まで上昇する可能性が高いといえます。

- 景気・物価の動向と金利の関係:景気が持ち直し、物価が安定的に2%を維持すれば、日銀は利上げを一段落させる可能性もあります。しかし、景気悪化や物価高が再燃すれば追加利上げが行われる可能性もあります。また、円安が進むと輸入物価が押し上げられ、国内物価にも影響を与えるため、日銀は円安を是正するために利上げを行う余地もあります。一方、米国の利下げや世界景気減速などで景気が下振れすれば、日銀は利上げを打ち止める可能性もあります。

- 住宅市場への影響:金利上昇は住宅購入需要にも影響します。一般的に金利が上がると、住宅購入希望者の月々の返済負担が増加し、需要の減退を招くため、住宅価格にも下押し圧力がかかります。実際、金利上昇局面では住宅市場の売買が停滞し、価格下落が懸念されることがあります。したがって、利上げが進む中でも住宅ローンを借りたい方は自身の負担を見極めた上で判断する必要があります。

以上が、日銀12月利上げ時の住宅ローン金利動向についてのまとめです。日銀が利上げを行う場合、変動金利型は短期的に金利が上がり、固定金利型も長期金利の上昇に伴い徐々に金利が上がる見通しです。住宅ローンを借りている方や借りる方は、利上げに備えた返済計画やローンタイプの選択を行い、無理のない住宅ローン戦略を構築することが重要です。今後も日銀の政策運営と景気・物価の動向に注視し、自身の資金計画に合った住宅ローン選択を行ってください。

コメント