今朝、【FIREに必要な資産は?】というX投稿がありました。面白そうなので、ツイートを追ってみると長いツリーになっているので、全文を読むのが面倒になってしまった。そこで、Grokに親投稿のURLを張り付けて、全文を修正せずに出してもらった。これで、見やすくなったがもう少し分かりやすくしたかったので、ツリー全部を含めて検証してもらった。

Grok曰く「論理的整合性: スレッド全体の計算は、FIREの基本原則(4%ルール、インフレ調整、年金考慮)を踏まえており、論理的に一貫しています。数値例も現実的な前提に基づいており、初心者向けに分かりやすくまとめられています。」などまとめてくれました。

最近は気になるXの投稿はすべてGrokに投げて検証してもらっています。いい投稿は更に深堀して情報を得るのがいいかなって思っているので。

以下が今朝、行った事です。

ツリー形式のXの投稿の全文表示

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

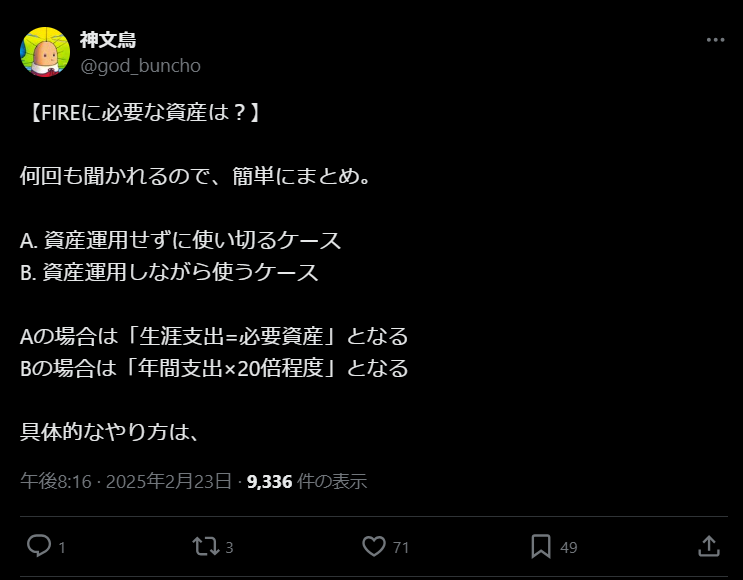

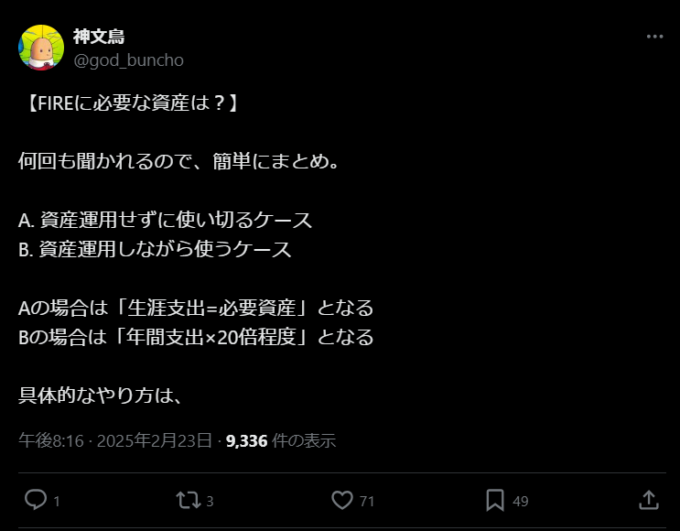

Text: 【FIREに必要な資産は?】

-

Images:

-

毎月の積立額(10万円)、積立期間(40年)、想定リターン(2%)のスライダー画像

-

グラフ(0〜40年で73,144,426円の総額支出を示す)

-

-

Replying to: 1893620836633825433

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 積立シミュレーションにて

-

Replying to: 1893620844762419458

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: あなたが 月10万円の支出で インフレ率2%の世界で 40年生きる時の 総額支出である

-

Images:

-

毎月の積立額(6.5万円)、積立期間(20年)、想定リターン(1.5%)のスライダー画像

-

グラフ(0〜20年で18,160,128円の総額を示す)

-

-

Replying to: 1893620848126259618

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 毎月の積立額= 月当たりの「もらえる想定年金」 ※今の基礎年金は月6.5万円

-

Replying to: 1893620856456106477

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: このケースの場合

-

Replying to: 1893620859962532069

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 「運用しながら使うケース」だと いくらカネが必要なのか?

-

Replying to: 1893620863041225169

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 実際には 運用税率やインフレ率を加味する必要がある

-

Replying to: 1893620865713287215

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: インフレ率2%を加味するなら 年間支出の33倍を運用すればいい

-

Replying to: 1893620867759841652

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

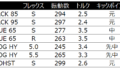

Text: 運用資産は4000万円 => 4080万円となり

-

Images:

-

寿命(5年〜80年)に対する必要倍率(5〜31倍)の表

-

-

Replying to: 1893620870238609448

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 画像を参考にしよう。

-

Replying to: 1893620878660796696

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 先ほどのケースだと 40年で 資産がほどよく尽きる

-

Images:

-

寿命(5年〜80年)に対する必要倍率(5〜31倍)の表

-

-

Replying to: 1893620881630343295

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 想定残り寿命が60年なら 28倍必要なので 360万円×28=約1億円となる

-

Images:

-

寿命(5年〜80年)に対する必要倍率(5〜31倍)の表

-

-

Replying to: 1893620889746293060

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: もしもあなたが 節約世帯で 年間支出240万円程度 (もちろん税金や社会保険料などを含める)

-

Replying to: 1893620898139099140

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 「無理なく、 継続的に節約できる人」は

-

Replying to: 1893620901238771883

-

Metadata: 神文鳥

@god_bunchoon 11:16 2025-02-23 UTC

-

Text: 日本人は「なんだかんだ

上記の投稿についてのGrokでの検証

-

投稿者: 神文鳥 (@god_buncho

)

-

投稿日時: 2025年2月23日 11:16 UTC(日本時間で同日20:16頃)

-

内容: FIREに必要な資産額を計算する方法を2つのケースに分けて説明:

-

A. 資産運用せずに使い切るケース

-

B. 資産運用しながら使うケース

-

-

画像: 積立シミュレーションのスクリーンショット(毎月の積立額、積立期間、想定リターンに基づく計算)とグラフが含まれています。

-

内容:

-

FIREに必要な資産は2つのケースに分かれ、A(運用せず使い切る)とB(運用しながら使う)で計算方法が異なる。

-

A: 「生涯支出 = 必要資産」

-

B: 「年間支出 × 20倍程度」

-

-

評価:

-

基本的なFIREの概念として、Aはシンプルな貯蓄型、Bは4%ルール(年間支出の4%を安全に引き出せる資産を持つ)に基づく運用型を指している。

-

「年間支出 × 20倍」は、4%ルール(1/0.04 = 25倍)よりも保守的(20倍は5%引き出しを想定)。これはインフレやリスクを考慮した安全策として合理的なアプローチと言えます。

-

ただし、「20倍程度」という表現は曖昧で、具体的な前提(利回り、インフレ率、寿命など)が不明確。この点は後続の投稿で補足されています。

-

-

運用せず使い切るケース:

-

毎月の支出10万円(年間120万円)を40年分、インフレ率2%で計算。

-

シミュレーション結果:総額73,144,426円(約7300万円)。

-

年金(月6.5万円、20年間)を差し引くと、約1800万円が年金でカバーされ、残り5200万円を自力で用意する必要がある。

-

-

運用しながら使うケース:

-

初期資産を運用(年利5%想定)し、年間120万円をインフレ調整しながら取り崩す。

-

寿命40年では「年間支出 × 23倍(2760万円)」、寿命60年では「年間支出 × 28倍(約1億円)」が必要。

-

インフレ率2%を加味し、リターンの一部(5%のうち3%)を使い、残り2%を再運用することで資産を維持。

-

-

計算の検証:

-

運用せず使い切るケース:

-

毎月の10万円×12ヶ月 = 120万円/年。

-

40年で基本的な総額は120万円 × 40年 = 4,800万円。

-

しかし、インフレ率2%が考慮されており、将来の支出が増えるため、シミュレーションで73,144,426円(約7300万円)となるのは合理的な計算です。インフレ調整を単利ではなく複利で計算していると仮定すれば、この数値は妥当。

-

-

運用しながら使うケース:

-

「年間支出 × 20倍(または23〜31倍)」は、4%ルールやトリニティ・スタディ(Trinity Study)の延長線上にある考え方です。年利5%でインフレ率2%を差し引くと、実質リターンは3%となり、3%で安全に引き出せる資産額は「年間支出 ÷ 0.03 = 33.3倍」程度。このため、「20〜31倍」はやや保守的ですが、インフレやリスクを考慮した安全策として妥当と言えます。

-

寿命が長いほど倍率が大きくなる(5年で5倍、80年で31倍)は、資産の取り崩し期間が長いため必要資産が増えるという点で論理的です。

-

-

-

年金の考慮:

-

基礎年金(月6.5万円、20年間)で1800万円と計算されています。20年 × 12ヶ月 × 6.5万円 = 1,560万円が実際の総額ですが、インフレ調整や利回り(1.5%)を考慮している可能性があります。この点は若干曖昧ですが、概算としては合理的な範囲内です。

-

-

画像1(積立シミュレーション):

-

毎月の積立額、積立期間、想定リターンを入力するスライダー形式。

-

例:月10万円、40年、2%リターンで73,144,426円。これは複利計算を前提としたもので、インフレ調整後の総支出を表す。

-

-

画像2(グラフ):

-

時間経過に伴う資産の推移を示し、40年で資産が尽きるシナリオを視覚的に表現。

-

グラフの形状や数値は、インフレ率2%を考慮した指数関数的な増加を反映しており、計算と整合しています。

-

-

強み:

-

具体的な数値例(月10万円、インフレ2%、年利5%など)を使い、初心者でも理解しやすい説明。

-

インフレ、年金、運用利回りといった現実的な要素を考慮しており、FIRE計算の基本的なフレームワークを網羅。

-

4%ルールやトリニティ・スタディに基づく「年間支出 × 20〜31倍」のアプローチは、ファイナンシャルプランニングの標準的な手法と一致。

-

-

弱み・限界:

-

数値(月10万円、寿命40年、年利5%、インフレ2%)は一例であり、個人の状況(収入、医療費、インフレ率の変動、税金、市場リスクなど)によって大きく異なる。汎用性には限界がある。

-

日本の年金制度(基礎年金のみを想定)やNISA/tax-free制度の変化を完全に反映していない可能性がある(2025年時点での最新情報が必要)。

-

「世紀末の大暴落や資本主義の終わり」といった極端なリスクは考慮されていない。Sequence of Returns Risk(リタイア直後の市場下落リスク)や健康リスクも触れられていない。

-

運用利回り5%は「手堅い」とされていますが、実際の市場リターン(株や債券の長期平均は4〜8%程度)は変動が大きく、インフレや税金の影響も考慮する必要があります。

-

-

FIRE計算ツール(Money Under 30):

-

長期平均リターンを6〜8%と想定しており、@god_buncho

の5%よりやや楽観的。ただし、インフレや税金の影響を考慮すれば、5%は保守的で現実的な見積もりです。

-

-

Financial Independence(Wikipedia):

-

FIREの基本概念(資産からのパッシブインカムで生活費を賄う)と一致。インフレの影響や資産管理の重要性が強調されており、投稿の考え方と整合しています。

-

-

インフレとFIRE(Wealthy Mom MD):

-

インフレリスクへの対策(TIPSや保守的な引き出し率3〜3.5%)が提案されており、@god_buncho

の「2%インフレ、5%リターンから3%使用」のアプローチは、これらと比較しても合理的な範囲内です。

-

-

論理的整合性: スレッド全体の計算は、FIREの基本原則(4%ルール、インフレ調整、年金考慮)を踏まえており、論理的に一貫しています。数値例も現実的な前提に基づいており、初心者向けに分かりやすくまとめられています。

-

正確性: 提供されたシミュレーションと数値は、複利計算やインフレ調整を考慮したもので、概算としては妥当です。ただし、個々のケース(税金、市場リスク、医療費など)に応じて調整が必要な点が明示されていないため、参考値としての利用が適切です。

-

有用性: 日本人読者(特に節約志向で資産運用に興味がある人)にとって、具体的な計算方法やシナリオが示されており、FIRE計画の第一歩として非常に有用です。ただし、専門的なファイナンシャルアドバイスが必要な場合には、個別の状況に応じた詳細な分析が推奨されます。

-

改善点: 税金(NISAや配当所得控除)、市場リスク(大暴落やSequence of Returns Risk)、健康リスクをより詳しく触れることで、実際のFIRE計画の現実性を高められるでしょう。また、2025年時点の最新の年金制度やインフレ率のデータを含めることで、精度を上げられます。

-

個別の状況を反映: 自分の年間支出、寿命、インフレ率、年金の見込み、税金、運用利回りを正確に把握し、シミュレーションを調整してください。

-

リスク管理: 市場の変動や健康リスクを考慮し、保守的な引き出し率(3〜3.5%)や分散投資を検討してください。

-

専門家相談: FIRE計画は長期的なものであり、複雑な要素(税金、法律、保険など)が関わるため、ファイナンシャルプランナーや税理士に相談することをお勧めします。

コメント