市場・政策・家計への影響は?

9月5日に発表された米国の雇用統計は、雇用の“減速”がいよいよ鮮明になったことを示しました。

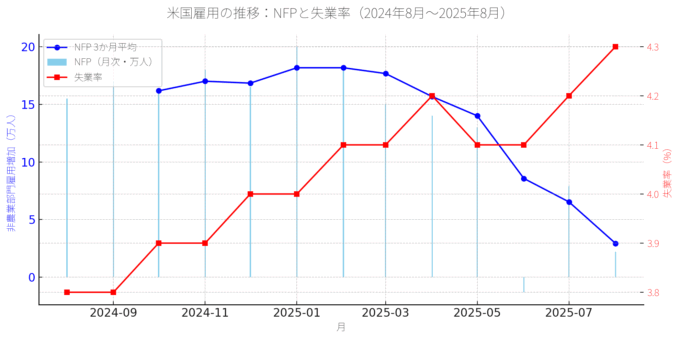

非農業部門の雇用者数はわずか2.2万人増。失業率は4.3%と、2021年以来の高水準に達しています。

6月は改定の結果「マイナス」に落ち込み、7月も低水準。さらに求人件数は失業者数を下回り、レイオフも増加傾向。

これまで「過熱から正常化」と言われてきた労働市場は、むしろ「減速」へと向かっているのではないか。そんな空気が漂い始めています。

市場:緩和期待で一喜一憂

市場はこの数字に敏感に反応しました。

米国債は大きく買われ、短期金利が下がり、ドルは軟化。株式市場も「利下げ観測」を材料に買い戻しが入りました。

ただし、中身を見れば明るさ一色ではありません。

雇用の増加は医療・レジャー分野に偏り、製造業や金融ではむしろ減少。

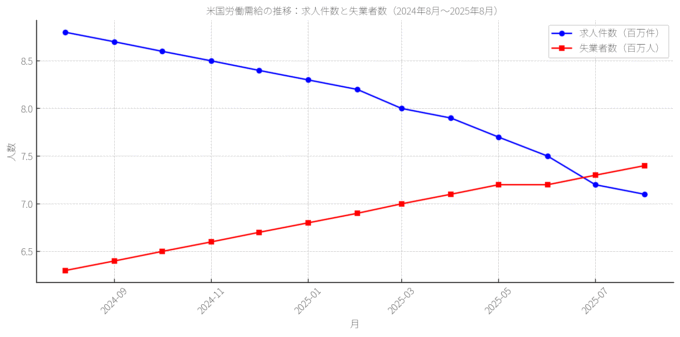

求人件数も7月に720万件を割り込み、失業者数を下回る水準に。コロナ以降初めての逆転です。

「求人>失業者」という労働者有利の時代が終わり、需給は明らかに転換しつつあります。

政策:FRBは利下げに傾く

この状況を受けて、FRB(米連邦準備制度理事会)が9月のFOMCで利下げに踏み切る公算は一気に高まりました。

市場では25bpの利下げをほぼ織り込み、50bpの可能性も視野に入れています。

さらに重要なのは、9月9日に公表されるBLSの「ベンチマーク改定」です。

過去1年の雇用者数が、最大で50万~80万人程度下方修正される可能性があると見られています。

もし本当にそうなれば、「これまでの雇用の強さ自体が過大評価だった」ということになり、FRBはより慎重に景気下支えへ舵を切らざるを得ません。

家計:粘るが、じわじわ削られる生活感覚

家計の現場ではどうでしょうか。

平均時給は前年比+3.7%とインフレ(PCE+2.6%)を上回り、実質ではプラス。

ただし、雇用者数の伸びが鈍化し、労働時間も横ばい。「手取りの伸び」が薄くなりやすい構造になっています。

失業率が4.3%に上がったとはいえ、新規の失業保険申請件数はまだ20万件台半ば。歴史的には低位にあります。

「急崩壊」ではなく「じわじわと弱まる」段階。

しかし、求人の逆転やレイオフの増加が続けば、家計の消費も次第に削られていくでしょう。

結論:減速からどこへ向かうのか

今回の雇用統計は、「景気後退入り確定」とまでは言えません。

ただし、「過熱から正常化」ではなく「減速」へとシフトしたのは明らかです。

- 市場は「弱い雇用=利下げ期待」で一時的に支えられる

- FRBはベンチマーク改定を前に、雇用リスクに神経を尖らせている

- >家計はまだ崩れていないが、じわじわ弱さが広がる可能性

鍵を握るのは、9月9日のベンチマーク改定と9月のFOMC。

この2つが、労働市場の“見えていなかった弱さ”をどれほど露わにするかで、景気シナリオは大きく変わってきます。

コメント