なぜ「月額15万円」が目標になるのか?

老後の生活を考えるとき、多くの人が「自分は一体いくら年金をもらえるのだろう?」という疑問を抱きます。具体的な目標額としてしばしば話題に上るのが「月額15万円」というラインです。

なぜこの金額が注目されるのでしょうか。厚生労働省が公表したによると、厚生年金受給権者の平均受給額は月額14万6,429円でした。これは、国民年金(老齢基礎年金)を含んだ金額です。つまり、月額15万円は、多くの会社員や公務員にとって平均的かつ現実的な目標ラインと言えるのです。

しかし、これはあくまで平均値。実際の受給額は、現役時代の収入や厚生年金の加入期間によって大きく変動します。「自分の場合はどうだろう?」「現役時代に平均でいくらの年収があれば、この目標を達成できるのか?」といった具体的な疑問が湧いてくるのは当然のことです。

この記事では、そうした疑問に答えるため、以下の3つのポイントを軸に、専門的な視点から分かりやすく解説していきます。

- 月額15万円を達成するための具体的な年収シミュレーション

- シミュレーションの土台となる年金制度の基本構造

- 目標額に届かない場合に、さらに年金額を増やすための実践的な戦略

将来の漠然とした不安を、具体的な計画に変えるための第一歩として、ぜひご一読ください。

【最重要】月15万円の年金、必要な年収は?期間別シミュレーション

このセクションは、本記事の核心部分です。会社員や公務員の方が老後に月額15万円の年金を受け取るために、現役時代にどれくらいの平均年収が必要なのかを、加入期間別に具体的に試算します。

分析の前提:年金受給額の計算ロジック

まず、シミュレーションの前提となる計算のロジックを整理します。会社員や公務員(第2号被保険者)が65歳から受け取る老齢年金は、以下の2つの合計で構成されます。

老齢年金(月額) = ① 老齢基礎年金 + ② 老齢厚生年金

① 老齢基礎年金は、20歳から60歳までの40年間、保険料をすべて納付した場合に満額が支給されます。本シミュレーションでは、この老齢基礎年金を満額受給できると仮定します。2025年度の満額は年額831,700円(月額約69,308円)と見込まれていますが、ここでは計算を分かりやすくするため、月額約7万円と設定します。

この前提に立つと、年金月額15万円を達成するための具体的な目標が見えてきます。

15万円(目標総額) - 7万円(老齢基礎年金) = 8万円(必要な老齢厚生年金)

つまり、今回のシミュレーションでは、老齢厚生年金で月額8万円(年額96万円)を受け取るために必要な現役時代の平均年収を算出します。

老齢厚生年金の計算式(簡易版)の提示

老齢厚生年金の受給額は、加入期間と現役時代の報酬(給与や賞与)によって決まります。計算式は複雑ですが、2003年4月以降の加入期間については、以下の簡易式で大まかな金額を算出できます。

老齢厚生年金(年額) ≒ 平均標準報酬額 × 0.005481 × 厚生年金加入月数

ここで重要なのが「平均標準報酬額」です。これは、厚生年金加入期間中の毎月の給与(標準報酬月額)と賞与(標準賞与額)の総額を、加入月数で割ったものです。厳密な計算は難しいですが、本シミュレーションでは、現役時代の平均年収を12で割った金額として概算します。

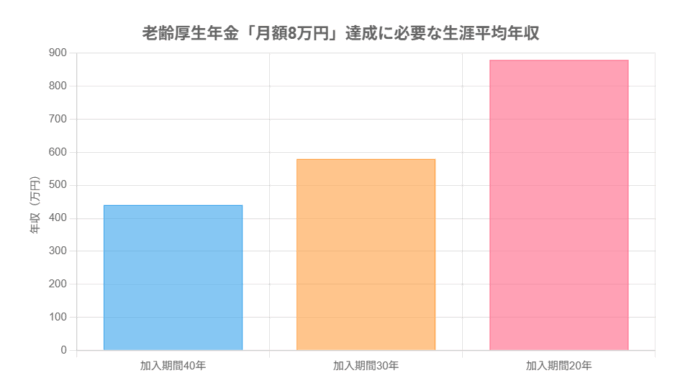

【ケース別】年収シミュレーションと早見表

それでは、老齢厚生年金で年額96万円(月額8万円)を受け取るために必要な平均年収を、厚生年金の加入期間別に試算してみましょう。

【ケース別】必要な生涯平均年収の試算結果

- ケース1:加入期間40年(480カ月)の場合大学卒業後、60歳の定年まで継続して勤務したケースです。

→ 必要な平均年収:約440万円

- ケース2:加入期間30年(360カ月)の場合転職によるブランクや、大学院進学、一度離職して再就職したケースなどを想定します。

→ 必要な平均年収:約580万円

- ケース3:加入期間20年(240カ月)の場合キャリアの中で自営業の期間があったり、短期間の勤務を想定したケースです。

→ 必要な平均年収:約880万円

この結果から、加入期間が短いほど、同じ年金額を得るためにはより高い平均年収が必要になることが明確にわかります。特に、加入期間が20年と40年では、必要な年収に2倍もの差が生じます。これは、年金制度が長期的な加入を前提に設計されていることを示しています。

【年金早見表】生涯平均年収と加入期間別の年金月額(目安)

以下の表は、生涯の平均年収と厚生年金加入期間から、65歳時点での年金月額(老齢基礎年金満額+老齢厚生年金)がいくらになるかを示したものです。ご自身の状況に近い欄をご確認ください。

| 生涯の 平均年収 |

厚生年金加入期間 | ||||

|---|---|---|---|---|---|

| 20年 | 25年 | 30年 | 35年 | 40年 | |

| 300万円 | 約9.7万円 | 約10.6万円 | 約11.5万円 | 約12.4万円 | 約13.3万円 |

| 400万円 | 約10.6万円 | 約11.7万円 | 約12.8万円 | 約13.9万円 | 約15.0万円 |

| 500万円 | 約11.5万円 | 約12.8万円 | 約14.1万円 | 約15.4万円 | 約16.7万円 |

| 600万円 | 約12.4万円 | 約13.9万円 | 約15.4万円 | 約16.9万円 | 約18.4万円 |

| 700万円 | 約13.3万円 | 約15.0万円 | 約16.7万円 | 約18.4万円 | 約20.1万円 |

※老齢基礎年金を月額約6.9万円として計算。イオン銀行などのデータを参考に筆者作成。

シミュレーションの注意点

本シミュレーションは、あくまで簡易的な計算に基づいています。実際の年金額は、以下のような要因で変動します。

- 賞与(ボーナス):賞与も厚生年金保険料の対象となり、年金額の計算に含まれます。本シミュレーションでは平均年収に含めていますが、支給額や回数で変動します。

- 加入時期:平成15年(2003年)3月以前の加入期間は、計算式(給付乗率)が異なります。

- 賃金カーブ:生涯平均年収が同じでも、若いうちに収入が高かったか、年功序列で徐々に上がったかという「賃金カーブ」によって、再評価率が適用され、実際の年金額は変わります。

より正確な見込み額を知るためには、後述する「ねんきんネット」などの公式ツールを活用することが不可欠です。

年金制度の基本をサクッと理解

シミュレーションの背景をより深く理解するために、日本の公的年金制度の基本的な仕組みを簡潔に解説します。この知識は、将来の資産計画を立てる上で必須の土台となります。

日本の公的年金は「2階建て」

日本の公的年金制度は、しばしば「2階建て」の建物に例えられます。これは、全国民共通の土台とその上に職業別の年金が乗る構造を分かりやすく示すためです。

- 1階部分:国民年金(基礎年金)日本国内に住む20歳以上60歳未満のすべての人が加入を義務付けられている、公的年金の土台です。老後の生活保障だけでなく、障害を負ったとき(障害基礎年金)や、一家の働き手が亡くなったとき(遺族基礎年金)の保障も担っています。

- 2階部分:厚生年金会社員や公務員が、1階の国民年金に上乗せして加入する年金制度です。保険料は収入に応じて決まり、事業主(会社)と折半して負担します。この2階部分があることで、自営業者など(第1号被保険者)よりも手厚い老後保障が期待できます。

さらに、任意で加入できる私的年金(iDeCoや企業年金など)を「3階部分」と呼ぶこともあります。

加入者の3つのタイプ(被保険者種別)

公的年金制度では、働き方や立場によって加入者を3つのタイプに分類しています。どのタイプに属するかで、保険料の納付方法が異なります。

- 第1号被保険者対象:自営業者、農業者、フリーランス、学生、無職の方など。

特徴:国民年金保険料を、自分で直接納付します。

- 第2号被保険者対象:会社員、公務員など、厚生年金に加入している方。

特徴:厚生年金保険料として、給与から天引きされます。この保険料には国民年金保険料も含まれているため、別途国民年金保険料を納める必要はありません。

- 第3号被保険者対象:第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収130万円未満など一定の条件あり)。

特徴:保険料は配偶者が加入する厚生年金制度全体で負担されるため、個人として保険料を納付する必要はありません。

国民年金と厚生年金の主な違い

1階部分と2階部分では、保険料の決まり方と将来の受給額への影響が大きく異なります。

| 項目 | 国民年金(基礎年金) | 厚生年金 |

|---|---|---|

| 保険料の決まり方 | 定額(収入にかかわらず原則一律) | 定率(給与や賞与に応じた額) |

| 保険料の負担 | 全額自己負担 | 事業主と折半 |

| 将来の受給額への影響 | 加入期間の長さで決まる | 加入期間と現役時代の収入の両方で決まる |

この違いが、シミュレーションで見たように、同じ加入期間でも年収によって受給額に差が生まれる理由です。

年金額をさらに増やす3つの戦略

シミュレーションの結果、目標の月額15万円に届かなかったり、公的年金だけでは老後の生活に不安を感じたりする方もいるでしょう。しかし、悲観する必要はありません。現役時代から計画的に行動することで、将来の受給額を増やす方法は複数存在します。ここでは、代表的な3つの戦略を紹介します。

戦略1:繰り下げ受給で年金を増やす

最もシンプルかつ効果的な方法の一つが「繰り下げ受給」です。これは、原則65歳から受け取れる老齢年金を、意図的に遅らせて受け取る制度です。

- 仕組み:受給開始を66歳0カ月から最大75歳0カ月までの間で、1カ月単位で遅らせることができます。

- メリット:1カ月繰り下げるごとに年金額が0.7%増額されます。もし70歳まで(60カ月)繰り下げれば42%増、上限の75歳まで(120カ月)繰り下げれば最大84%増となります。この増額率は一生涯続きます。

- デメリット・注意点:

- 長生きをしないと、65歳から受け取り始めた場合との総受給額で「損」をする可能性があります(損益分岐点は一般的に繰り下げ開始から約12年後)。

- 繰り下げ待機期間中は、配偶者や子がいる場合に加算される「加給年金」が支給されません。

- 年金額が増えると、所得税や住民税、社会保険料の負担が増加する可能性があります。

健康寿命や家計の状況を考慮し、慎重に判断する必要がありますが、長生きリスクに備える強力な選択肢です。

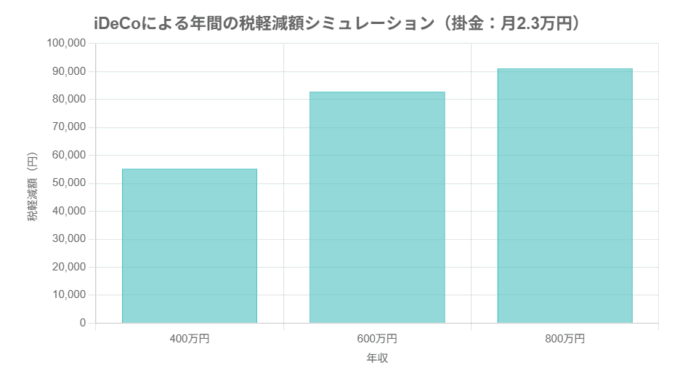

戦略2:iDeCo(個人型確定拠出年金)で「じぶん年金」を作る

iDeCoは、公的年金に上乗せする形で、自分で掛金を拠出し、自分で運用商品を選んで資産を育てる「私的年金制度」です。最大の魅力は、その強力な税制優遇にあります。

- 仕組み:毎月5,000円から、職業などに応じた上限額の範囲内で掛金を設定し、投資信託や定期預金などの金融商品で運用します。

- 3つの税制メリット:

- 掛金が全額所得控除:支払った掛金の全額がその年の所得から控除され、所得税・住民税が軽減されます。

- 運用益が非課税:通常、投資で得た利益には約20%の税金がかかりますが、iDeCoの運用益は非課税です。

- 受取時も控除あり:一時金で受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用され、税負担が軽減されます。

- デメリット:老後資金形成を目的とした制度のため、原則として60歳まで資産を引き出すことができません。

以下のグラフは、年収別にiDeCoの掛金(会社員の上限である月2.3万円と仮定)による年間の節税効果をシミュレーションしたものです。

戦略3:新NISAで老後資金を準備する

2024年から始まった新しいNISA(少額投資非課税制度)も、老後資金準備の有力な選択肢です。iDeCoが「年金」であるのに対し、NISAは「非課税の投資制度」という位置づけです。

- 仕組み:年間最大360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資で得た利益(配当金、分配金、譲渡益)が非課税になります。生涯にわたる非課税保有限度額は1,800万円です。

- メリット:iDeCoの運用益非課税メリットに加え、いつでも自由に資産を引き出せる柔軟性が最大の特徴です。老後資金だけでなく、住宅購入や教育資金など、さまざまなライフイベントに備えることができます。

- 活用法:公的年金やiDeCoで基本的な老後生活費を確保しつつ、NISAでは旅行や趣味、万一の医療・介護費用といった「ゆとり資金」を準備する、といった使い分けが効果的です。

iDeCoとNISAの使い分け

どちらの制度も魅力的ですが、目的によって使い分けるのが賢明です。

老後資金専用と割り切り、税制優遇を最大限に活用したいなら → iDeCo

老後も見据えつつ、途中で引き出す可能性も残したいなら → NISA

もちろん、両制度の併用も可能です。自身のライフプランやリスク許容度に合わせて、最適なポートフォリオを構築することが重要です。

自分の年金額を正確に把握する方法

この記事で紹介したシミュレーションは、あくまで一般的なモデルケースに基づく概算です。個々人の正確な年金見込額を把握するためには、公的なツールを活用することが不可欠です。将来設計の第一歩として、必ずご自身の記録を確認しましょう。

「ねんきんネット」の活用を推奨

最も正確で詳細な情報を得られるのが、日本年金機構が提供する公式オンラインサービス「ねんきんネット」です。

マイナンバーカードや基礎年金番号を使って登録することで、24時間いつでも以下の情報を確認できます。

- 最新の年金記録:これまでの保険料納付状況や加入履歴の一覧。

- 年金見込額の試算:ご自身の実際の加入記録に基づいた、詳細な将来の年金見込額。働き方や受給開始年齢を変えた複数のシナリオで比較することも可能です。

- 電子版「ねんきん定期便」の閲覧:過去に郵送された「ねんきん定期便」をPDFで確認できます。

特に50歳以上の方の場合、表示される見込額はかなり実際の受給額に近くなるため、年に一度はログインして確認することをお勧めします。

「公的年金シミュレーター」の紹介

「もっと手軽に試算してみたい」という方には、厚生労働省が提供する「公的年金シミュレーター」が便利です。

こちらはIDやパスワードの登録が不要で、生年月日や今後の働き方(年収、就労期間など)を入力するだけで、将来の年金受給額がグラフで分かりやすく表示されます。「ねんきん定期便」に記載のQRコードを読み取れば、よりスムーズに試算を開始できます。

これらのツールを定期的に活用し、ご自身の年金資産の現在地を把握することが、具体的な老後準備を進める上での羅針盤となります。

まとめ:シミュレーションを元に、今から始める老後準備

本稿では、多くの人にとって一つの目安となる「年金月額15万円」を達成するための道筋を、具体的なシミュレーションと制度解説を通じて探ってきました。最後に、重要なポイントを再確認します。

本記事の要点

- 現状把握が第一歩:年金月額15万円という目標は、厚生年金受給者の平均値に近く現実的なラインです。しかし、受給額は現役時代の平均年収と、とりわけ厚生年金の加入期間に大きく左右されます。まずはでご自身の正確な見込額を把握することが全ての始まりです。

- 加入期間の重要性:シミュレーションが示す通り、加入期間が10年、20年と短くなるにつれて、同じ年金額を得るために必要な年収は飛躍的に増加します。可能な限り長く厚生年金に加入し続けることが、安定した老後への最も確実な道です。

- 主体的な資産形成が不可欠:公的年金は老後生活の土台ですが、それだけで「ゆとりある生活」を送るのは難しい時代です。目標額に届かない場合や、さらなる上乗せを目指す場合は、「繰り下げ受給」「iDeCo」「NISA」といった制度を積極的に活用し、主体的に「じぶん年金」を構築する視点が不可欠です。

将来への不安は、漠然としているからこそ大きくなります。しかし、「知る」ことで不安は「課題」に変わり、具体的な対策を立てることが可能になります。この記事が、皆さまにとってその第一歩を踏み出すきっかけとなれば幸いです。今日から、ご自身の未来のために具体的な行動を始めてみましょう。

コメント