ジャクソンホール会議の重要性とパウエル議長発言の衝撃

毎年8月下旬、米ワイオミング州の雄大な自然に抱かれたジャクソンホールで、世界中の中央銀行総裁や経済学者、金融市場の重鎮たちが一堂に会します。この「ジャクソンホール会議」は、単なる学術シンポジウムではありません。FRB(米連邦準備制度理事会)議長が今後の金融政策に関する重要なシグナルを発信する場として、世界中の市場関係者がその一言一句に固唾をのんで注目する最重要イベントです。

世界が注目する経済シンポジウムが開催されるワイオミング州ジャクソンホールの雄大な景色

世界が注目する経済シンポジウムが開催されるワイオミング州ジャクソンホールの雄大な景色

2025年8月22日、ジェローム・パウエルFRB議長の講演は、まさにその期待に応える、あるいはそれを超える衝撃を市場に与えました。議長は、これまで最優先課題としてきたインフレ抑制から、雇用の下振れリスクへの警戒へと政策の軸足を移すことを示唆し、早ければ9月の次回FOMC(連邦公開市場委員会)での利下げの可能性に道を開いたのです。これは、FRBの金融政策における明確な転換点を示唆するものでした。

本記事では、パウエル議長の講演の核心部分を徹底的に分析し、なぜFRBが利下げへと舵を切ろうとしているのか、その背景にある経済データとの関連性を解き明かします。さらに、市場がこの発言をどう受け止め、今後、米国の金融政策はどのようなシナリオを辿るのか、専門的な視点から分かりやすく解説していきます。

講演の核心:FRBはなぜ「利下げ」に舵を切るのか?

パウエル議長の講演が「ハト派的」と受け止められた最大の理由は、FRBの政策判断における優先順位が明確に変化したことを示した点にあります。これまで頑なにインフレ抑制を最優先してきた姿勢から、経済のもう一方の柱である「最大雇用」の維持へと配慮を強める姿勢が鮮明になりました。

リスクバランスの変化を宣言

議長は講演の中で、「リスクのバランスが変化しているように見える」と述べ、FRBが直面する二大責務、すなわち「物価の安定」と「最大雇用」を巡るリスク評価が変わったことを公に認めました。具体的には、「インフレリスクは上向き、雇用リスクは下向きで困難な状況だ」と指摘し、これまでのインフレ上振れ一辺倒の警戒から、雇用が悪化するリスクへの警戒感を高めていることを明確にしました。この発言は、金融引き締め局面の終了と、予防的な金融緩和への扉を開くものとして市場に解釈されました。

「政策は引き締め的な領域にあり、ベースライン見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が正当化される可能性がある」

— ジェローム・パウエルFRB議長, 2025年8月22日 ジャクソンホール講演

労働市場の「奇妙な均衡」という懸念

政策転換の最大の根拠としてパウエル議長が挙げたのが、現在の労働市場が「労働力の供給と需要の両方が著しく鈍化した結果生じた特異な均衡(a curious kind of balance)」にあるという分析です。これは、失業率こそ歴史的な低水準で安定しているように見えるものの、その内実が非常に脆弱であることへの強い危機感の表れです。

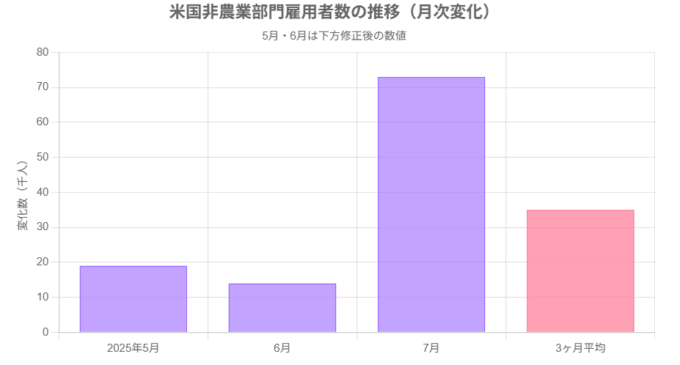

この懸念を裏付けるのが、直近の雇用統計です。米労働省の発表によると、2025年7月の非農業部門雇用者数の伸びはわずか7万3000人にとどまり、市場予想を大きく下回りました。さらに、5月と6月のデータも合計で25万8000人という大幅な下方修正がなされ、雇用の減速が鮮明になっています。議長はこの状況を「雇用に関する下振れリスクが高まっていることを示唆しており、これらのリスクが現実となれば、解雇の急増と失業率の上昇という形で急速に表面化する可能性がある」と警告しました。この「奇妙な均衡」が崩れる前に、先手を打って利下げを行う必要性を示唆したのです。

慎重姿勢も維持:「データ次第」の真意

一方で、パウエル議長は利下げを確約したわけではありません。「慎重に進める」「金融政策は既定のコースにはない」といった言葉を繰り返し、あくまで今後の経済データ次第で最終判断を下すというFRBの一貫した姿勢を強調しました。これは、市場の過度な利下げ期待を牽制し、政策の柔軟性を確保するための発言です。9月の利下げは有力な選択肢となったものの、決定はまだ白紙であり、今後発表される経済指標、特に次回の雇用統計がその行方を占う上で決定的な意味を持つことになります。

二律背反の課題:根強いインフレと関税というリスク要因

FRBが利下げに踏み切ることを躊躇させる要因も根強く存在します。特に、依然として目標を上回るインフレ率と、新たに浮上した関税という不確実性です。パウエル議長は、これらのリスクを管理しながら政策を運営していくことの難しさを率直に認めました。

依然として高いインフレ圧力

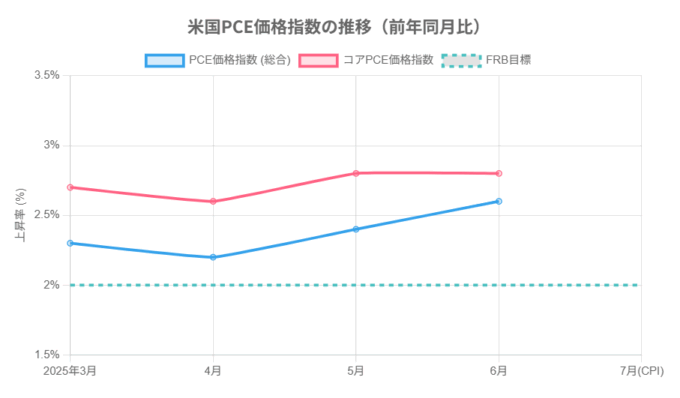

FRBが金融政策を決定する上で最も重視するインフレ指標であるPCE(個人消費支出)価格指数は、依然として目標の2%を上回る水準で推移しています。米商務省経済分析局のデータによると、2025年6月のPCE価格指数は前年同月比で2.6%の上昇、変動の大きい食品とエネルギーを除くコアPCE価格指数も2.8%上昇しており、インフレの粘着性が示されています。この根強いインフレ圧力が、FRBが大胆な金融緩和に踏み切れない最大の制約となっています。

関税がもたらす新たなインフレリスク

さらに、新たな不確実性として「関税」が浮上しています。パウエル議長は講演で、「関税による消費者物価への影響は、現在明確に表れている」と指摘しました。実際に、J.P. Morganの分析によれば、米国の実効関税率は2025年に入ってから大幅に上昇しています。金融政策にとっての課題は、この関税による価格上昇が一時的なものに留まるのか、それとも人々のインフレ期待を押し上げ、「より持続的なインフレ」につながるかを見極めることです。議長はこれを「評価・管理すべきリスク」と位置づけ、今後の動向を注視する姿勢を示しました。

賃金・価格スパイラルの懸念は後退か

一方で、パウエル議長は関税による物価上昇が、賃金上昇を招き、それが更なる物価上昇につながるという「賃金・価格スパイラル」のリスクについては、比較的楽観的な見方を示しました。その根拠として、前述の労働市場の軟化を挙げています。労働市場が逼迫していないため、労働者が強い賃上げを要求する力は弱まっていると分析しており、関税によるインフレは一時的な現象に留まる可能性が高いと見ています。この判断が、インフレリスクをある程度許容し、雇用の下支えを目的とした利下げを優先する余地を生み出していると考えられます。

FRBのジレンマ:「最大雇用」と「物価安定」の板挟み

結論として、現在のFRBは非常に難しい舵取りを迫られています。一方では、急速に悪化する可能性を秘めた労働市場があり、予防的な利下げが求められます。もう一方では、目標を上回るインフレと関税という新たな物価上昇圧力があり、金融引き締めを維持する必要性も残っています。パウエル議長が「困難な状況(a challenging situation)」と表現したように、FRBは「最大雇用」と「物価安定」という二大責務の板挟みの中で、絶妙なバランスを取りながら政策を運営していくという難題に直面しているのです。

市場の反応と今後の展望:9月利下げは実現するのか?

パウエル議長の講演は、市場に明確なメッセージを送りました。市場参加者はこれを「想定以上にハト派的」と受け止め、金融緩和期待を一気に高めました。その結果、株式、債券、為替市場は大きく反応しました。

市場は「ハト派的」と判断

講演内容が伝わると、金融市場は即座にリスクオンムードに包まれました。

- 株式市場: 利下げ期待を好感し、ダウ工業株30種平均が過去最高値を更新するなど、主要株価指数は軒並み急伸しました。

- 債券・為替市場: 将来の金利低下を見込み、米国債利回りは低下しました。金利差の縮小観測からドルは売られ、円高が進行する場面も見られました。

この反応は、市場がFRBの政策スタンスの変化を確信し、今後の金融緩和を織り込み始めたことを示しています。

9月利下げの織り込み度が急上昇

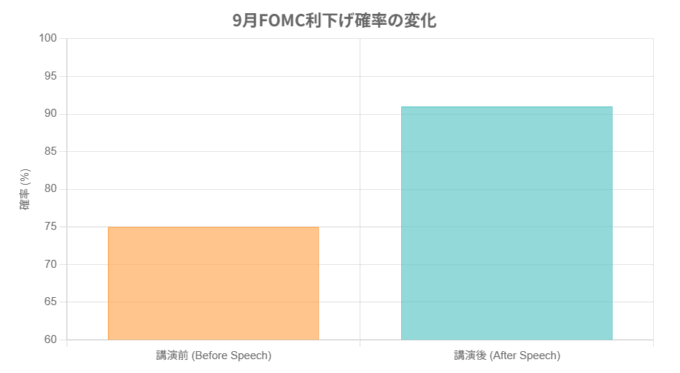

市場の期待を最も端的に表しているのが、金利先物市場が織り込む利下げ確率です。講演前には約71-75%程度だった9月FOMCでの0.25%利下げの確率は、講演後には一時90%を超える水準まで急上昇しました。さらに、ドイツ銀行をはじめとする複数の大手金融機関は、これまで12月としていた利下げ開始時期の予想を9月に前倒しし、年内に2回の利下げが行われるとの見方を示すなど、市場のコンセンサスは急速に形成されつつあります。

今後の金融政策を占う重要イベント

市場は9月利下げをほぼ確実視していますが、パウエル議長が強調したように、最終決定は「データ次第」です。今後の金融政策の行方を占う上で、以下の経済指標が極めて重要になります。

今後の注目イベント

- 最重要指標:8月米雇用統計(9月5日発表予定)

これが9月利下げの是非を判断する最大の鍵となります。非農業部門雇用者数の伸びや失業率が市場予想を大幅に上回る強い結果となれば、FRBが利下げを見送るシナリオも浮上します。逆に、7月に続き弱い結果となれば、9月利下げは決定的となるでしょう。 - その他の注目指標:PCE価格指数(8月分は9月下旬発表予定)

雇用統計と並行して、インフレの動向も引き続き注視されます。関税の影響がどの程度物価に波及しているか、インフレの鎮静化が進んでいるかどうかが、利下げのペースを判断する材料となります。

利下げのペースとFOMC内の議論

たとえ9月に利下げが実施されたとしても、それが連続的な利下げサイクルの始まりを意味するとは限りません。FOMC内では、利下げ回数やその必要性について意見が分かれています。一部のアナリストは、FRBが「1回利下げして様子を見る(one and done for now)」という、極めて慎重なアプローチを取る可能性を指摘しています。これは、インフレリスクが依然として残る中、性急な金融緩和が再び経済を不安定化させることを避けるためです。今後の利下げペースは、経済データが示す景気とインフレの状況に応じて、会合ごとに判断されていくことになるでしょう。

結論:政策転換を示唆した歴史的講演と今後の不確実性

ジャクソンホール会議で講演するジェローム・パウエルFRB議長

2025年のジャクソンホール講演は、パウエル議長がFRBの政策の力点を、これまでの断固たる「インフレ抑制」から、「雇用維持とのバランス」へと明確にシフトさせることを示した、歴史的な転換点として記憶されるでしょう。労働市場に見られる「奇妙な均衡」への強い懸念は、予防的な利下げの論理的根拠を市場に提供しました。

市場は9月の利下げをほぼ完全に織り込み、金融緩和への期待を膨らませています。しかし、パウエル議長が残した「データ次第」という言葉の重みは決して軽視できません。特に、9月5日に発表される8月の雇用統計は、この期待が現実のものとなるか否かを占う最初の、そして最大の試金石となります。

FRBは今後、減速する労働市場と、関税という新たな変数によって押し上げられる可能性のある根強いインフレという、二つの相反するリスクの狭間で、極めて慎重な政策運営を続けることを余儀なくされます。市場は、その一挙手一投足を、これまで以上に注意深く見守り続ける必要があるでしょう。

コメント