あなたの老後資金、もっと増やせるチャンス到来

「老後2,000万円問題」という言葉が社会に衝撃を与えてから数年、岸田政権が掲げる「資産運用立国」構想、そして2024年から始まった新NISA制度。私たちの周りでは、将来のお金に関する話題が尽きることはありません。公的年金だけでは豊かな老後を送ることが難しいという認識が広まる中、自助努力による資産形成の重要性は、かつてないほど高まっています。

その自助努力を国が税制優遇という形で強力に後押しする制度が、iDeCo(個人型確定拠出年金)です。そして今、このiDeCoが、私たちの資産形成戦略を根底から変える可能性を秘めた、大きな変革期を迎えようとしています。2025年6月13日に「年金制度改正法」が成立したことにより、2027年からiDeCoの制度が大きく、そしてより良く変わることが決定したのです。

この記事を読んでいるあなたは、おそらく次のような疑問や不安を抱えているのではないでしょうか?

「具体的に何が、いつから、どう変わるの?」

「ニュースで見たけど、自分に関係あるのかよくわからない…」

「この変更で、自分は得するの?それとも損するの?」

「結局、私は今、何をすればいいの?」

ご安心ください。本記事は、そうしたあなたの疑問にすべてお答えするために作られました。2027年から段階的に施行されるiDeCo制度改革の核心部分、特に「掛金上限の引き上げ」が持つ意味を、初心者の方にも分かりやすく、そして既存の加入者の方にはより深く、徹底的に解剖します。単なる制度解説に留まらず、この歴史的な変更があなたの経済状況に与えるインパクトを多角的に分析し、最終的にはあなたの状況に合わせた「今すぐ取るべき具体的なアクション」までを、明確に提示することをお約束します。

この記事を最後まで読み終えたとき、あなたは制度変更のチャンスを最大限に活かすための知識と戦略を手にし、未来への確かな一歩を踏み出す準備がすべて整っているはずです。

【核心解説】iDeCo制度改革の全貌:2027年から何がどう変わるのか?

2025年6月に成立した年金制度改正法は、日本の私的年金制度における大きな転換点となります。この改正により、iDeCoはこれまで以上に多くの人々にとって、より柔軟でパワフルな資産形成ツールへと進化します。変更点は多岐にわたりますが、特に私たちの資産形成に直接的な影響を与えるのは、「掛金上限の大幅な引き上げ」と「加入可能年齢の延長」という2つの柱です。これらの変更がいつから始まり、具体的にどう変わるのか、一つひとつ見ていきましょう。

最重要ポイント①:掛金上限の大幅引き上げ(2027年1月〜)

今回の制度改革で最も注目すべき、そして多くの会社員・公務員にとって最大の恩恵となるのが、掛金上限額の考え方が根本的に変わる点です。厚生労働省は、この変更を2027年1月の引き落とし分から実施する方針を固めています。

コンセプト:「穴埋め型」の導入で公平性を確保

今回の改正のキーワードは「穴埋め型」です。これは、会社員や公務員(第2号被保険者)の掛金上限の考え方を、より公平で分かりやすいものにするための新しい仕組みです。

これまでの制度では、勤務先の企業年金(企業型DCや確定給付企業年金(DB)など)の有無や種類によって、iDeCoで拠出できる上限額が細かく分かれていました。例えば、企業年金のない会社員は月額2.3万円まで、企業型DCのみに加入している会社員は月額2.0万円まで、といった具合です。この複雑さが、iDeCoの利用をためらわせる一因ともなっていました。

新しい「穴埋め型」では、まずiDeCoと企業年金を合わせた共通の大きな拠出枠(月額6.2万円)が設定されます。そして、その大きな枠から、各自が加入している企業年金の掛金(または掛金相当額)を差し引いた残りの部分を、すべてiDeCoの掛金として拠出できるようになります。(大和総研レポート)

「穴埋め型」のロジック:

新しいiDeCo上限額 = 共通の拠出限度額(月額6.2万円) – 自分の企業年金の掛金額

この変更により、これまでiDeCoに設けられていた独自の細かい上限(月額2.0万円など)が撤廃されます。その結果、勤務先の企業年金制度が手薄な人ほど、iDeCoでより多くの金額を拠出して、主体的に老後資金を準備できる道が開かれます。これは、働き方や所属する企業による有利・不利をなくし、個人の自助努力を最大限に支援するという、国の方針を明確に反映したものです。(自由民主党「資産運用立国」実現へ)

新旧比較表:あなたの掛金上限はこう変わる!

この変更によって、あなたの掛金上限は具体的にいくらになるのでしょうか。以下の表で、ご自身の状況と照らし合わせて確認してみてください。特に、これまで上限が低く抑えられていた「企業年金のない会社員」の方は、上限額が2倍以上に引き上げられ、最大の恩恵を受けられることがわかります。

| 加入者区分(被保険者種別) | 現行の月額上限額 | 2027年1月からの新月額上限額 | 主な変更点と影響 |

|---|---|---|---|

| 第1号被保険者 (自営業者・フリーランス等) |

6.8万円 (国民年金基金等と合算) |

7.5万円 (国民年金基金等と合算) |

公的年金が基礎年金のみであるため、自助努力の重要性が高い層。7,000円の増額により、より手厚い老後準備が可能に。(朝日新聞報道) |

| 第2号被保険者(会社員・公務員) | |||

| ┣ 企業年金なし | 2.3万円 | 6.2万円 | 【最大の恩恵】上限額が約2.7倍に大幅増額。これまで企業年金のある同僚との差を感じていた方も、同等の非課税投資枠を活用できるように。(マネックス証券解説) |

| ┣ 企業型DCのみ加入 | 2.0万円 (企業型DC掛金と合算で5.5万円) |

6.2万円から企業型DC掛金を引いた額 | iDeCo独自の上限(2万円)が撤廃。例えば、会社の企業型DC掛金が月1万円の場合、iDeCoで拠出できる額は5.2万円(6.2万円 – 1万円)となり、現行の2万円から大幅に増加。 |

| ┣ DB等のみ、またはDB等と企業型DCに加入 | 1.2万円→2.0万円※ (各掛金と合算で5.5万円) |

6.2万円から各企業年金掛金を引いた額 | こちらもiDeCo独自の上限が撤廃され、より柔軟な拠出が可能に。会社の制度が手厚い場合でも、残りの枠をiDeCoで有効活用できる。 |

| 第3号被保険者 (専業主婦・主夫) |

2.3万円 | 2.3万円(変更なし) | 今回の改正では上限額の変更はありません。ただし、配偶者の収入が増え、扶養から外れて第2号被保険者になった場合は、新しい上限額が適用されます。 |

※2024年12月1日施行の改正で、DB(確定給付企業年金)等加入者のiDeCo上限は、他制度掛金相当額の実態を反映する形に見直され、上限が月額2.0万円に統一されています。(りそな銀行解説) 2027年の改正は、この2.0万円という上限すらも撤廃する、さらに踏み込んだ内容です。

最重要ポイント②:加入可能年齢の延長(2028年頃までに施行予定)

もう一つの大きな柱が、iDeCoに加入し、掛金を拠出できる期間の延長です。人生100年時代と言われ、働く期間が長くなる現代社会の実情に合わせた改正と言えます。

変更内容と対象者

- 変更内容:iDeCoに加入し、掛金を拠出できる年齢が、現行の65歳未満から70歳未満へと引き上げられます。(社労士監修記事)

- 施行時期:法の公布(2025年)から3年以内の政令で定める日とされており、2028年頃までの施行が見込まれています。

- 対象者:60歳以上70歳未満で、以下のいずれかの要件を満たし、かつ老齢基礎年金やiDeCoの老齢給付金(年金・一時金)を受け取っていない方が対象となります。

- 国民年金の被保険者であること(60歳以降も会社員として働く方や、国民年金に任意加入している方など)

- 過去にiDeCoの加入者・運用指図者であった方

- 企業型DC等の資産をiDeCoに移換しようとする方

この変更が意味すること

この改正は、特に60代で働き続けるシニア層にとって大きな意味を持ちます。定年延長や再雇用で働く期間が延びる中、その期間も税制優遇を受けながら資産形成を継続できる道が開かれます。例えば、60歳で定年退職し、再雇用で65歳まで働いた後、さらに69歳までパートタイムで働くといったケースでも、iDeCoでの積立を継続できます。これにより、老後資金の「最後の追い込み」が可能となり、より安心してリタイアメントを迎えるための選択肢が広がります。

その他の注目すべき変更点

上記の2大改正以外にも、私たちの利便性や将来の計画に影響を与える重要な変更点があります。

手続きの簡素化(既に一部施行済み)

これまで、会社員や公務員がiDeCoに加入する際には、勤務先に「事業主の証明書」を記入してもらい、提出する必要がありました。これは、企業年金の加入状況などを会社に証明してもらうための書類ですが、従業員にとっては会社に知られることへの心理的ハードルや手続きの煩雑さがあり、加入の妨げの一因とされていました。この点について、2024年12月からこの証明書の提出が原則不要となり、加入手続きが大幅に簡素化されました。これにより、個人がよりスムーズにiDeCoを始められる環境が整っています。

受取時のルール変更(「10年ルール」)

これはメリットだけでなく、注意が必要な変更点です。iDeCoの資産を一時金で受け取る際には、税負担が軽くなる「退職所得控除」という制度が使えます。会社の退職金も同様です。これまで、iDeCoの一時金と会社の退職金を両方もらう場合、受け取るタイミングを5年以上空ければ、それぞれで退職所得控除を満額使えました。しかし、今回の改正でこの期間が「5年」から「10年」に延長されます。(楽天証券解説)

これを知らずに、例えば60歳でiDeCo、65歳で退職金を受け取るといったプランを立てていると、後から受け取る退職金にかかる税金が想定より大幅に増えてしまう可能性があります。この「10年ルール」については、後の章で対策と合わせて詳しく解説します。

【核心解説】のキーポイント

- 掛金上限の革命(2027年1月〜):会社員・公務員の掛金上限が「穴埋め型」に。共通枠6.2万円から企業年金分を引いた額まで拠出可能になり、特に企業年金のない会社員は月額6.2万円までと大幅アップ。

- 加入期間の延長(2028年頃〜):加入可能年齢が70歳未満に引き上げられ、より長く働きながら資産形成を続けられるように。

- 利便性の向上:事業主証明書の廃止で、iDeCoを始めやすくなった。

- 出口戦略の要注意点:受取時の「5年ルール」が「10年ルール」に変更。退職金とiDeCoの受け取り計画がより重要に。

あなたの未来が変わる!制度改革がもたらす3つの経済的インパクト

制度の具体的な変更点を理解したところで、次に気になるのは「この改革が、自分の生活や資産に具体的にどのような影響を与えるのか?」という点でしょう。この章では、制度改革がもたらす経済的なインパクトを「メリット」と「注意点」の両面から深く掘り下げていきます。

インパクト1:【メリット】絶大な節税効果の拡大

iDeCoが「最強の節税ツール」とも呼ばれる所以は、その3段階の税制優遇にあります。中でも最も直接的で分かりやすいのが、「掛金の全額所得控除」です。今回の掛金上限引き上げは、この最大のメリットをさらに強力にするものです。

節税のロジック

所得控除とは、所得税や住民税を計算する元となる「課税所得」から、掛金の全額を差し引ける仕組みです。課税所得が低くなるため、結果的に支払う税金が安くなります。(iDeCo公式サイト) 掛金の上限が上がるということは、この所得控除として使える枠が広がることを意味します。特に所得税率が高い高所得者層ほど、その恩恵は大きくなります。

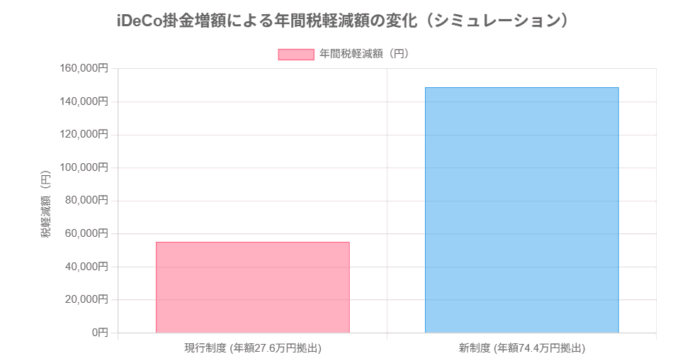

シミュレーション:節税額はどれくらい増える?

言葉だけでは実感が湧きにくいかもしれません。ここで、具体的なモデルケースで節税額がどれほど増えるのかを見てみましょう。

【モデルケース】

- 対象者:年収500万円の会社員(企業年金なし)

- 家族構成:扶養家族なし

- 前提税率:所得税10%、住民税10%(合計20%)と仮定

この方が、掛金を現行上限から新上限まで増額した場合の年間の税軽減額を比較します。

- 現行制度:月額2.3万円(年額27.6万円)の拠出

- 税軽減額:27.6万円 × 20% = 約5.5万円/年

- 新制度:月額6.2万円(年額74.4万円)の拠出

- 税軽減額:74.4万円 × 20% = 約14.8万円/年

このケースでは、年間の節税額が約9.3万円も増加します。これは30年間続ければ、単純計算で約279万円もの差になります。これは単なる「おまけ」ではなく、資産形成の強力なブースターとなる金額です。

※上記は特定の条件下での簡易シミュレーションです。実際の軽減額は、年収、社会保険料、生命保険料控除など個人の状況によって変動します。より正確な金額は、iDeCo公式サイトのシミュレーターなどで確認することをお勧めします。

インパクト2:【メリット】老後資産の大幅な上乗せ

節税効果と並んで、もう一つの大きなメリットが、将来受け取れる資産そのものが大幅に増える可能性です。拠出額(元本)が増えることに加え、iDeCoのもう一つの強力な武器である「運用益の非課税」が、長期的な複利効果を最大化します。

資産増大のロジック

通常、投資で得た利益(配当、分配金、売却益)には約20%の税金がかかります。しかし、iDeCoの口座内ではこの税金が一切かかりません。得られた利益はそのまま全額が再投資に回されるため、雪だるま式に資産が増えていく「複利の効果」を最大限に享受できます。掛金が増えれば、この雪だるまの芯が大きくなるため、30年、40年といった長期の運用では、最終的な資産額に驚くほどの差が生まれます。

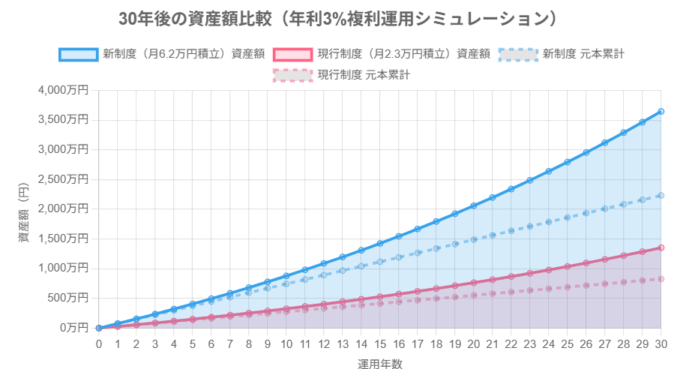

シミュレーション:30年後の資産額の差は?

先ほどのモデルケースの会社員が、30年間、平均年利3%で運用を続けた場合の将来の資産額を比較してみましょう。

- 現行制度(月2.3万円積立):

- 積立元本:2.3万円 × 12ヶ月 × 30年 = 828万円

- 30年後の資産額:約1,340万円(運用益 約512万円)

- 新制度(月6.2万円積立):

- 積立元本:6.2万円 × 12ヶ月 × 30年 = 2,232万円

- 30年後の資産額:約3,610万円(運用益 約1,378万円)

その差は約2,270万円。掛金上限の引き上げを最大限に活用することで、老後2,000万円問題を単独でクリアできるほどの資産形成が可能になるのです。これは、まさに人生の選択肢を大きく広げるインパクトと言えるでしょう。

※上記シミュレーションは特定の利回りを仮定したものであり、将来の運用成果を保証するものではありません。投資には元本割れのリスクが伴います。

インパクト3:【注意点】知らないと損する2つの落とし穴と対策

これまでのメリットを見ると、良いこと尽くめのように思える制度改革ですが、手放しで喜ぶ前に、知っておかなければならない重要な注意点も存在します。特に、iDeCoの根本的な性質と、出口(受取時)のルール変更は、計画を誤ると大きな損失につながりかねません。

① 資金拘束の原則は不変

【注意点】

iDeCoの最大のデメリットとも言えるのが、「原則60歳まで資産を引き出せない」という強力な資金拘束です。(マニュライフ生命解説) これは、iDeCoがあくまで老後の生活資金を確保するための制度として設計されているためです。掛金上限が上がったからといって、目先の節税効果に惹かれて無理に拠出額を増やすと、いざという時に手元の資金が足りなくなるリスクがあります。

例えば、住宅購入の頭金、子供の教育費、急な病気や失業など、人生には予期せぬ出費がつきものです。iDeCoに資金を入れすぎてしまうと、これらのライフイベントに柔軟に対応できなくなる可能性があります。

【対策】

対策はシンプルかつ重要です。「必ず生活に支障のない余裕資金の範囲内」で掛金額を設定すること。まずはご自身の家計をしっかりと把握し、iDeCoとは別に、いつでも引き出せる預貯金や、より流動性の高いNISA口座での投資など、資金の性質に応じてポートフォリオを組むことが賢明です。

資金計画の優先順位

1. 生活防衛資金(生活費の6ヶ月〜1年分の預貯金)を確保する。

2. 中期的なライフイベント資金(住宅、教育、車など)を計画的に準備する。

3. 上記を確保した上で、長期的な老後資金としてiDeCoやNISAを活用する。

iDeCoの掛金は年に1回変更可能です。(りそな銀行解説) 収入やライフステージの変化に応じて、柔軟に見直していく姿勢が大切です。

② 受取時の「10年ルール」に要注意

【注意点】

前述の通り、今回の改正で、退職所得控除の重複適用に関するルールが「5年」から「10年」へと厳格化されます。これは、iDeCoの出口戦略において極めて重要な変更点です。

具体的には、先に一時金(退職金またはiDeCo)を受け取った場合、次に別の一時金を受け取るまでに10年以上空けないと、後から受け取る方で退職所得控除を計算する際に、勤続期間(加入期間)の重複分が控除額から除外されてしまいます。(auアセットマネジメント解説) これにより、課税対象額が大幅に増え、手取り額が数十万円、場合によっては百万円以上減ってしまう可能性があります。

【対策】

この「10年ルール」の罠を回避するためには、周到な出口戦略が不可欠です。主な対策は以下の3つです。

- 受け取り順序とタイミングを計画する

最もシンプルな対策は、退職金とiDeCoの一時金の受け取りタイミングを10年以上ずらすことです。例えば、60歳でiDeCoを先に受け取り、会社の定年延長制度などを利用して70歳以降に退職金を受け取る、といったプランが考えられます。(FP事務所による解説) 自身の勤務先の退職金制度や就業規則を確認し、実現可能なプランを立てることが重要です。 - iDeCoを「年金形式」で受け取る

iDeCoの受け取り方は一時金だけではありません。「年金」として5年〜20年の期間に分割して受け取ることも可能です。年金形式で受け取る場合、適用される税制優遇は「退職所得控除」ではなく「公的年金等控除」に変わります。これにより、「10年ルール」の影響を完全に回避することができます。ただし、公的年金の受給額と合算して課税されるため、年間の受取額が多くなると税率が上がる可能性もあります。 - 「一時金」と「年金」を組み合わせる

多くの金融機関では、一部を一時金で、残りを年金で受け取るという併用も可能です。これにより、両方の控除制度のメリットを活かしつつ、税負担を最適化する柔軟なプランニングが可能になります。

どの方法が最適かは、退職金の額、iDeCoの資産額、公的年金の見込み額、そしてリタイア後のライフプランによって一人ひとり異なります。50代に差し掛かったら、専門家(FPなど)に相談することも含め、具体的な出口戦略の検討を始めることを強くお勧めします。

【結論】今すぐやるべき!タイプ別・3ステップアクションプラン

制度改革の全貌と影響を理解した今、最も重要なのは「具体的に行動を起こすこと」です。この歴史的なチャンスを最大限に活かすため、あなたの現在の状況に合わせて「今すぐやるべきこと」を、具体的な3つのステップに分けて解説します。

A. iDeCo未加入者(これから始める人)向け

まだiDeCoを始めていないあなたにとって、今は絶好のスタートタイミングです。将来の拡充を見据え、まずは第一歩を踏み出しましょう。

STEP 1:自分に合った金融機関を選ぶ

iDeCoの運用成果は、どの金融機関(運営管理機関)を選ぶかで大きく変わります。一度選ぶと変更は可能ですが手間とコストがかかるため、最初の選択が非常に重要です。以下の3つのポイントを必ず比較検討しましょう。

- ① 口座管理手数料:iDeCoには国民年金基金連合会などに支払う共通の手数料(月額171円)がかかりますが、それに加えて金融機関が独自に設定する「運営管理手数料」があります。この手数料は無料の金融機関を選ぶのが鉄則です。SBI証券、楽天証券、マネックス証券、松井証券などは、運営管理手数料が無料であり、人気が高い選択肢です。(ダイヤモンド・ザイの比較記事)

- ② 商品ラインナップ:長期的な資産形成の鍵を握るのが運用商品です。特に、低コスト(低信託報酬)で、全世界や米国(S&P500など)の株式市場全体に分散投資できるインデックスファンドが充実しているかを確認しましょう。「eMAXIS Slimシリーズ」など、信託報酬が業界最低水準のファンドを取り扱っているかが一つの目安になります。

- ③ サポート体制と使いやすさ:初心者にとっては、ウェブサイトやアプリの画面が見やすく、操作が直感的であることも重要です。また、不明点があった際に気軽に相談できるコールセンターの対応品質や、情報提供(セミナーやコラムなど)の充実度もチェックしておくと安心です。(東証マネ部!の選び方ガイド)

STEP 2:無理のない掛金額を決める

制度改正で上限が上がると聞くと、つい最大限度額で始めたくなりますが、それは禁物です。iDeCoは「60歳まで引き出せない」ことを肝に銘じ、毎月無理なく続けられる金額から始めることが成功の秘訣です。

- 推奨アクション:まずは最低掛金額である月額5,000円や、キリの良い1万円からスタートしましょう。iDeCoの最大のメリットである「掛金の全額所得控除」は、少額からでも効果を発揮します。

- 将来のプランニング:今回の制度改正を念頭に、「今は1万円で始めて、2年後に昇給したら2万円に増額し、2027年の制度変更後は3万円にしよう」といった、将来的な増額プランを立てておくと、モチベーション維持にも繋がります。

STEP 3:運用商品(ポートフォリオ)を決める

金融機関と掛金額を決めたら、最後にどの商品で運用するかを決めます。これをポートフォリオ構築と呼びます。

- 基本戦略(20代〜40代の方向け):長期的な運用期間を確保できる若い世代は、積極的にリターンを狙う戦略が有効です。低コストの株式インデックスファンド1本(例:「eMAXIS Slim 全世界株式(オール・カントリー)」)に100%投資するのが、シンプルかつ強力な王道戦略です。(専門家によるポートフォリオ例)

- リスク許容度に応じた調整:値動きの大きさが怖い、あるいは50代以降で安定運用を重視したい方は、株式ファンドの比率を下げ、値動きが相対的に穏やかな債券ファンドや、国内外の株式・債券に自動で分散投資してくれるバランス型ファンドを組み合わせることを検討しましょう。一般的に、年齢が上がるにつれて、資産を守る運用の比率を高めていくのがセオリーです。(iDeCo公式サイトの解説)

B. 既存加入者(すでにやっている人)向け

すでにiDeCoを活用しているあなたにとって、今回の改正は運用戦略をさらに加速させる大きなチャンスです。現状を正しく把握し、最適なアクションを取りましょう。

STEP 1:自分の加入状況を再確認する

まずは、ご自身の現状を正確に把握することが全てのスタート地点です。「自分はどの加入区分で、現在の掛金上限はいくらなのか?」「毎月いくら拠出しているか?」を再確認しましょう。

- 確認方法:

- 金融機関のウェブサイト:利用中の運営管理機関(証券会社や銀行)のウェブサイトにログインし、「加入者情報」や「登録情報照会」といったメニューを確認するのが最も手軽で確実です。

- 通知書:国民年金基金連合会から定期的に送付される「加入者資格に関する通知書」や「残高のお知らせ」にも記載されています。

- コールセンター:ウェブサイトで分からない場合は、利用中の金融機関のiDeCo専用コールセンターに問い合わせましょう。本人確認の上、教えてくれます。

STEP 2:掛金の増額を検討する

2027年1月から適用される新しい上限額と、ご自身の現在の家計状況を照らし合わせ、掛金を増額するか、いくらにするかを具体的に検討します。

- 判断基準:

- 増額メリットが大きい方:

- 企業年金のない会社員(上限が2.3万円→6.2万円に)

- 会社の企業型DCの掛金が少ない方

- 収入に余裕があり、節税効果を最大限に活用したい方

- 慎重に検討すべき方:

- 収入が不安定な方、自営業で収入の波が大きい方

- 近い将来に住宅購入や子供の進学など、大きな支出を予定している方

- 生活防衛資金がまだ十分に貯まっていない方

- 増額メリットが大きい方:

- NISAとのバランス:新NISAとの兼ね合いも重要です。iDeCoは節税効果が高いものの60歳まで引き出せません。一方、NISAはいつでも引き出せる流動性が魅力です。ご自身の資金計画に合わせて、「老後まで使わない確定資金はiDeCoへ」「使う可能性がある資金はNISAへ」といった使い分けを検討しましょう。

STEP 3:掛金変更の手続きを行う(増額する場合)

増額を決めたら、実際の手続きに進みます。掛金の変更は年に1回(12月分〜翌年11月分の間で1回)可能です。2027年1月の引き落とし分から新しい掛金額を適用するためには、金融機関の締め切り(通常は2026年11月〜12月頃)までに手続きを完了させる必要があります。

- 手続きフロー:

- 利用中の金融機関(運営管理機関)のウェブサイトやコールセンターを通じて「加入者掛金額変更届」を入手します。

- 書類に新しい掛金額を記入し、必要事項を記載の上、金融機関に返送します。手続きはウェブ上で完結できる金融機関も増えています。

- 金融機関および国民年金基金連合会での処理が完了すると、指定した月から新しい掛金額での引き落としが開始されます。手続きには1〜2ヶ月程度かかる場合があるため、早めに準備を始めましょう。(楽天証券の手続き案内)

【アクションプラン】のキーポイント

- 未加入者:①手数料が安く、良い商品がある金融機関を選ぶ、②最初は月5,000円など少額から始める、③低コストのインデックスファンドを軸に商品を考える、という3ステップで今すぐ始めよう。

- 既存加入者:①自分の加入状況と新上限額を正確に把握する、②家計とNISAとのバランスを考え、増額を検討する、③増額する場合は2026年中に「掛金額変更届」を提出する、という3ステップで準備を進めよう。

まとめ:未来への準備、今こそ一歩前へ

本記事では、2027年から始まるiDeCoの制度改革について、その核心から具体的なアクションプランまでを詳細に解説してきました。最後に、未来のあなたの資産を大きく左右する、今回の改革の要点を改めて確認しましょう。

- 2027年1月から、iDeCoの掛金上限が大幅に引き上げられます。特に企業年金のない会社員は、月額2.3万円から6.2万円へと、非課税投資の枠が劇的に拡大します。これは、個人の自助努力を国が本気で後押しする明確なシグナルです。

- 最大のメリットは「節税効果の拡大」と「将来の資産増」です。掛金が増えることで所得控除の恩恵が大きくなり、手取り収入を増やしながら、複利の力で老後資産を効率的に育てることが可能になります。シミュレーションが示した通り、この機会を活かすか否かで、30年後の資産額には数千万円単位の差が生まれる可能性があります。

- 注意すべきは「資金拘束」と「出口戦略(10年ルール)」です。iDeCoはあくまで老後資金であり、60歳まで引き出せない原則は変わりません。また、退職金との受け取り方には新たな注意が必要です。これらのルールを理解し、計画的に活用することが成功の鍵となります。

- 今すぐやるべきは「自身の状況確認」と「今後のプランニング」です。あなたがiDeCo未加入者であれば、まずは口座開設に向けた金融機関選びから。すでに加入者であれば、ご自身の家計とライフプランを見つめ直し、掛金の増額を検討することから始めましょう。

国の制度は、ただ待っているだけでは恩恵を受けられません。自ら情報を収集し、理解し、行動する人にのみ、その扉は開かれます。今回のiDeCo制度改革は、少子高齢化が進む日本において、私たち一人ひとりが経済的に自立し、豊かな老後を築くための、国からの強力な招待状です。

コメント