2024年、記録的上昇の先にあるもの

2024年の米国株式市場は、多くの投資家の予想を上回る力強さを見せつけています。主要株価指数であるS&P500は、2023年に続き2年連続で20%を超える上昇を記録し、年間で57回もの史上最高値を更新しました。RBC Wealth Managementのレポートによれば、この強気相場は2022年10月の底値から70%以上も上昇したことになります。

この記録的な上昇を目の当たりにし、多くの投資家が次のような疑問を抱いているのではないでしょうか。「この勢いは一体いつまで続くのか?」「例年懸念される『夏枯れ相場』は本当に訪れるのか?」「そして、年末にかけてさらなる上昇、いわゆる『年末ラリー』は期待できるのだろうか?」

本記事では、これらの疑問に答えるべく、テクニカル分析、ファンダメンタルズ分析、そしてマクロ経済要因という3つの視点から、2025年後半のS&P500の展望を多角的に分析します。短期的なリスクと機会を洗い出し、年末に向けた中期的なシナリオを描きながら、最終的には具体的な投資戦略までを提示することを目指します。

【核心分析①】2024年前半の強気相場を支えた3つの原動力

今後の市場を予測するためには、まず、これまでの力強い上昇が何によってもたらされたのかを理解することが不可欠です。2024年前半の強気相場は、主に3つの原動力が複雑に絡み合うことで形成されました。

1. テクニカル要因:強気のサインは継続

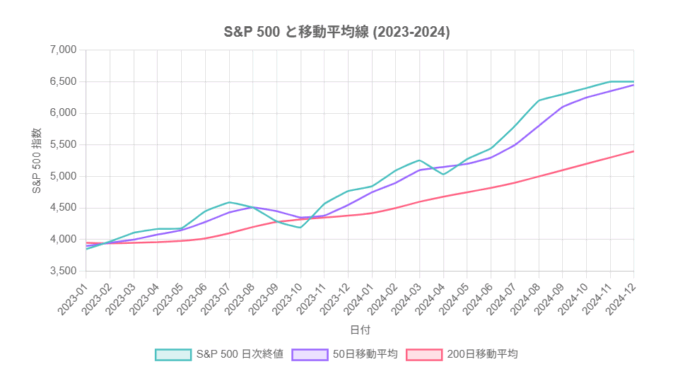

チャート上では、複数の強気シグナルが相場を後押ししました。最も象徴的なのは、2023年4月6日に発生した「ゴールデンクロス」です。これは、短期的なトレンドを示す50日移動平均線が、長期的なトレンドを示す200日移動平均線を上抜ける現象で、長期的な上昇トレンドの開始を示唆します。Fidelityの分析によると、このゴールデンクロス発生以降、S&P500は約46%も上昇しており、2024年に入ってもこの強力なトレンドは継続しています。

また、当初は一部の巨大テック企業(いわゆる「マグニフィセント7」)だけが相場を牽引しているとの懸念(市場の広がりの欠如)がありましたが、上昇銘柄数と下落銘柄数の差を累積した「アドバンス・ディクライン・ライン」もS&P500指数と共に高値を更新。これにより、市場全体の地合いが改善し、ラリーの裾野が広がっていることが確認されました。

2. ファンダメンタルズ要因:堅調な企業業績

株価の根源的な価値は企業業績にあります。その点においても、2024年は非常に好調でした。FactSetのレポートによると、2024年のS&P500構成企業のEPS(1株当たり利益)は前年比で10.4%の成長を遂げました。さらに、2025年第2四半期には、前年同期比11.8%の利益成長を記録し、3四半期連続での2桁成長を達成しています。

この力強い業績成長の背景には、人工知能(AI)ブームがあります。特にNVIDIAは驚異的な成長を遂げ、AmazonやMetaと共にマグニフィセント7の中でも突出した利益貢献を果たしました。AI関連の設備投資やサービス需要が、情報技術セクターを中心に企業収益を大きく押し上げたのです。

3. マクロ経済要因:インフレ鈍化と利下げ期待

2022年に歴史的な高水準に達したインフレは、FRB(連邦準備制度理事会)による積極的な利上げ政策の結果、着実に鈍化傾向をたどりました。インフレのピークアウトが鮮明になるにつれて、市場では「利上げサイクルの終了」と、その先の「利下げへの転換」に対する期待感が高まりました。金利低下は、企業の借入コストを低減させ、株式の相対的な魅力を高める(割引率が低下し、将来のキャッシュフローの現在価値が上昇する)ため、株価にとって強力な追い風となります。この金融緩和期待が、投資家心理を改善させ、相場全体を押し上げる大きな要因となりました。

【核心分析②】短期予測(9月〜10月):「夏枯れ相場」の警戒と好機

記録的な上昇の後、市場は短期的にどのような動きを見せるのでしょうか。特に、例年言われる「夏枯れ相場」と、9月に控える金融政策の重要イベントが交差するこの時期は、注意深い分析が求められます。

1. 「夏枯れ相場」は本当に来るのか?

「夏枯れ相場(Summer Doldrums)」とは、主に欧米の夏休みシーズンにあたる6月から8月にかけて、市場参加者が減少し、取引量が細ることで相場が方向感を失い、膠着状態に陥りやすい現象を指します。しかし、2025年の夏は様相が異なります。市場の最大の関心事は、9月16日〜17日に開催されるFOMC(連邦公開市場委員会)に集中しています。したがって、単なる閑散とした相場ではなく、重要イベントを前にした「嵐の前の静けさ」、あるいは期待と不安が交錯する神経質な展開となる可能性が高いでしょう。

2. テクニカル分析:過熱感と重要サポートライン

テクニカル指標は、短期的な調整の可能性を示唆しています。特に、買われすぎ・売られすぎを判断するRSI(相対力指数)は、7月以降、多くの場面で「買われすぎ」の目安とされる70を超える水準に達しています。これは、相場の上昇ペースが速すぎたことへの反動から、利益確定売りが出やすい状況にあることを意味します。

今後の値動きを占う上で、重要な価格水準(レベル)は以下の通りです。

- 上値抵抗線(レジスタンス): 直近の史上最高値である6,500ポイント近辺。

- 下値支持線(サポート): 短期的なトレンドを示す50日移動平均線(現在6,350ポイント近辺)。このラインを維持できるかが、上昇トレンド継続の試金石となります。

短期的には、これらの水準の間でのレンジ相場を形成しつつ、FOMCの結果を待つ展開が予想されます。

3. ファンダメンタルズ分析:決算後の材料出尽くし感

8月上旬までに発表がほぼ終了した第2四半期決算は、FactSetによると81%の企業がEPS(1株当たり利益)で市場予想を上回るなど、非常に好調な内容でした。しかし、この好材料は既に株価に織り込まれており、短期的な「材料出尽くし」感につながる可能性があります。

市場の次の焦点は、各企業が今後発表する第3四半期および通期の業績ガイダンス(見通し)に移ります。特に、米中間の関税引き上げが8月1日から本格化したことを受け、その影響を最も受けやすい一般消費財セクターなどの企業が慎重な見通しを示す可能性には注意が必要です。予想外のガイダンス下方修正は、市場全体のセンチメントを冷やす要因となり得ます。

4. マクロ経済分析:最大の焦点は9月FOMC

9月〜10月の市場を動かす最大の変動要因は、間違いなく9月のFOMCです。現在、金融市場は9月の会合での利下げを非常に高い確率で織り込んでいます。CME FedWatch Toolによると、その確率は80%を超えています。

しかし、FRB自身は難しい舵取りを迫られています。8月のジャクソンホール会議で、パウエル議長は利下げの可能性に言及しつつも、「慎重に進める」と強調し、決定が確定事項ではないことを示唆しました。7月のFOMC議事録でも、インフレ再燃リスクを警戒する意見と、雇用市場の減速を懸念する意見が対立していたことが明らかになっており、FRB内部でも意見が割れている状況がうかがえます。

したがって、市場の動向は以下のシナリオ分岐に大きく左右されるでしょう。

- 利下げ決定(市場の期待通り): 短期的な安心感から株価は上昇する可能性がありますが、既に織り込み済みのため、上昇幅は限定的かもしれません。焦点は「今後の利下げペース」に関する議長の発言に移ります。

- 利下げ見送り(サプライズ): 市場の期待が裏切られる形となり、失望売りから株価は短期的に急落するリスクがあります。

このFOMCの結果が、秋の相場の方向性を決定づける最大の鍵となります。

【核心分析③】中期予測(11月〜12月):「年末ラリー」への期待と現実

短期的な調整の可能性を乗り越えた先、年末にかけて市場はどのような展開を見せるのでしょうか。歴史的な季節性と、変化しつつあるマクロ経済環境の両面から分析します。

1. 季節性アノマリー:「年末ラリー」への期待

株式市場には、例年11月から12月にかけて株価が上昇しやすい「年末ラリー(またはサンタクロース・ラリー)」と呼ばれる季節性アノマリーが存在します。この背景には、感謝祭からクリスマスにかけての年末商戦への期待感、休日気分による楽観的な市場心理、そして機関投資家が年末のボーナスに向けて運用成績を良く見せようとする「お化粧買い」などが要因として挙げられます。過去のデータを見ても、この時期はS&P500がプラスのリターンを記録する確率が高いことが知られており、今年もこのアノマリーへの期待が市場心理を下支えする可能性があります。

2. テクニカル分析:長期トレンドの維持と目標株価

年末ラリーが実現するためには、2023年初頭から続く長期的な上昇トレンドを維持できるかが鍵となります。短期的な調整があったとしても、前述の50日移動平均線や、さらに長期の200日移動平均線がサポートとして機能し、下値を切り上げる展開が続けば、強気トレンドは継続していると判断できます。

上昇が続いた場合の目標株価については、ウォール街のアナリストからも強気な見方が示されています。Goldman Sachsは2025年末までの目標株価を6,600ポイントに設定しており、J.P. Morganも堅調な企業業績を背景に6,000ポイント近辺を予測しています。これらの目標値は、年末にかけて市場がもう一段上昇する余地があることを示唆しています。

3. ファンダメンタルズ分析:消費と企業ガイダンスが鍵

年末相場のセンチメントを左右する重要なファンダメンタルズ要因は2つあります。一つは「個人消費の動向」です。ブラックフライデーやサイバーマンデーから始まる年末商戦の売上速報は、米国経済の約7割を占める個人消費の力強さを測る試金石となります。消費が堅調であれば、景気後退懸念が和らぎ、投資家心理は改善するでしょう。

もう一つは「2026年の業績ガイダンス」です。第3四半期決算発表シーズン(10月〜11月)あたりから、企業は来年度(2026年)の業績見通しを発表し始めます。FactSetは、アナリストが2026年のS&P500のEPS成長率を+13.3%と、2025年(+10.3%)を上回る力強い成長を予測していると報告しています。企業自身からこの予測を裏付けるような強気なガイダンスが相次げば、株価上昇の強力なエンジンとなるでしょう。

4. マクロ経済分析:インフレ・金利・地政学リスクの三つ巴

年末にかけてのマクロ環境は、主に3つの要素によって方向づけられます。

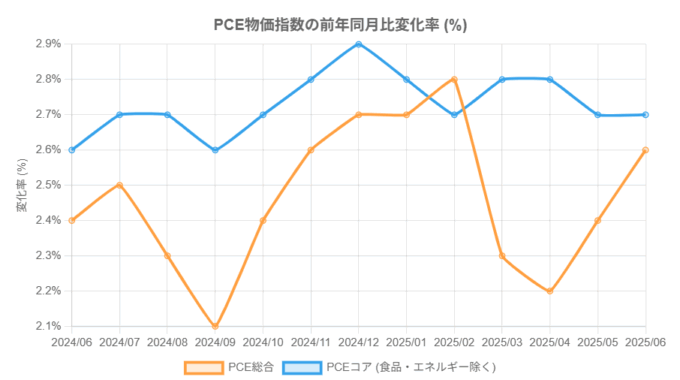

インフレ動向: FRBが最も重視するインフレ指標であるPCE(個人消費支出)デフレーターが、目標の2%に向けて順調に低下を続けるかが焦点です。米国経済分析局(BEA)のデータによると、2025年6月時点のPCEデフレーターは前年同月比で+2.6%となっており、目標に近づきつつあります。インフレの鎮静化が確認されれば、FRBはより安心して金融緩和を進めることができ、市場の安心感につながります。

PCE物価指数の前年同月比変化率。インフレは鈍化傾向にあるが、依然としてFRBの目標(2%)を上回っている。データソース: U.S. Bureau of Economic Analysis

潜在的リスク: 一方で、楽観シナリオを覆しかねないリスクも存在します。連邦準備制度理事会(FRB)も指摘するように、中東情勢の緊迫化は原油価格の急騰を招き、インフレ再燃の引き金となり得ます。また、Eurasia Groupが2025年のトップリスクとして挙げる米中関係の悪化や、関税交渉の行方も予断を許しません。これらの予測困難な地政学リスクは、相場を急変させる「ブラックスワン」として常に念頭に置いておく必要があります。

【セクター別展望】次の主役はどこだ?注目セクター分析

市場全体の見通しを踏まえ、具体的にどのセクターに投資妙味があるのかを分析します。金利動向、経済成長、政策変更などの要因は、セクターごとに異なる影響を与えます。

| セクター名 | 見通し | 主な根拠 | 注目銘柄例 |

|---|---|---|---|

| 情報技術 (IT) | 強気 |

AI関連の力強い需要と設備投資が継続。利益率も高く、市場の牽引役であり続ける可能性。ただし、フォワードP/Eが22倍を超えるなど高バリュエーションには注意が必要。 | NVIDIA, Microsoft, Broadcom |

| ヘルスケア | 強気 |

2024年に出遅れた反動と、魅力的なバリュエーション。高齢化社会を背景とした安定需要に加え、新薬開発などのイノベーションも期待されるディフェンシブ・グロースセクター。 | Merck, UnitedHealth Group |

| 一般消費財 | 中立/弱気 |

金利低下は追い風だが、関税引き上げの影響を最も受けやすいセクターの一つ。消費者の支出動向に左右され、銘柄選別が重要に。 | Amazon, Tesla, Home Depot |

| 金融 | 中立 |

金利低下局面は銀行の利ざや(貸出金利と預金金利の差)を圧迫する可能性がある一方、経済のソフトランディングが実現すれば貸倒関連費用は抑制される。 | JPMorgan Chase, Berkshire Hathaway |

| エネルギー | 中立 |

中東情勢などの地政学リスクによる原油価格のボラティリティに注意。一方で、クリーンエネルギーへの移行は長期的なテーマ。 | Exxon Mobil, Chevron |

| 公益事業 | 中立/強気 |

景気後退懸念が高まる局面では、安定した需要と配当利回りからディフェンシブ銘柄として選好されやすい。金利低下の恩恵も受けやすいセクター。 | NextEra Energy, Duke Energy |

【総括と戦略】2025年後半を乗り切るためのシナリオ別投資戦略

これまでの分析を総合し、2025年後半の市場を乗り切るための具体的な見通しと投資戦略を提示します。

【総括】S&P500 年末までの見通しサマリー

- メインシナリオ: 短期的な調整(9月〜10月)を挟みつつも、年末にかけては緩やかな上昇トレンドが継続し、6,600〜6,900ポイント水準を目指す展開を予測。

- 想定レンジ: 短期では 6,350~6,550ポイント、中期では 6,500~6,900ポイント。

- 基本戦略: 長期的な上昇トレンドを信じたコア資産の保有を基本としつつ、短期的な押し目のタイミングで優良セクター(情報技術、ヘルスケア)の買い増しを検討。

期間別・分析軸別 詳細予測

1. 短期(9月〜10月)の見通し:「夏枯れ」後の方向性

| 分析軸 | 予測内容 |

|---|---|

| テクニカル分析 |

|

| ファンダメンタルズ分析 |

|

| マクロ経済要因 |

|

2. 中期(11月〜12月)の見通し:年末ラリーへの期待

| 分析軸 | 予測内容 |

|---|---|

| テクニカル分析 |

|

| ファンダメンタルズ分析 |

|

| マクロ経済要因 |

|

【具体的な投資戦略】シナリオ別アクションプラン

上記の分析に基づき、投資家が取るべき具体的なアクションプランを2つのシナリオに分けて提案します。

A) メインシナリオ(緩やかな上昇トレンド継続)の場合

| 項目 | アクションプラン |

|---|---|

| ポートフォリオ調整 |

|

| 新規投資のタイミング |

|

| リスク管理 |

|

B) リスクシナリオ(本格的な調整相場入り)の場合

| 項目 | アクションプラン |

|---|---|

| ポートフォリオ調整 |

|

| ヘッジ手段 |

|

| 再投資のタイミング |

|

コメント