序論:歴史的円安の今、何が起きているのか?

2022年以降、日本の為替市場は歴史的な転換点を迎えている。ドル円レートは2022年10月に一時1ドル=151円台を記録し、1990年以来約32年ぶりの円安水準に達した。その後も円安基調は続き、2025年10月現在、1ドル=150円を超える水準が常態化しつつある。この状況は、単なる為替の変動という言葉では片付けられない、日本経済の構造的な変化を映し出す鏡となっている。

かつて、円安は輸出企業の競争力を高め、日本経済全体に恩恵をもたらす「良い円安」と見なされることが多かった。しかし、現在の円安局面では、その様相は大きく異なる。エネルギーや食料品など、生活に不可欠な輸入品の価格が高騰し、国民生活を圧迫。賃金の上昇が物価高に追いつかず、実質的な購買力が低下する「悪い円安」という論調が支配的になっている。企業間でも、円安の恩恵を受ける輸出型大企業と、コスト増に苦しむ輸入型・内需型の中小企業との間で業績の二極化が進んでいる。

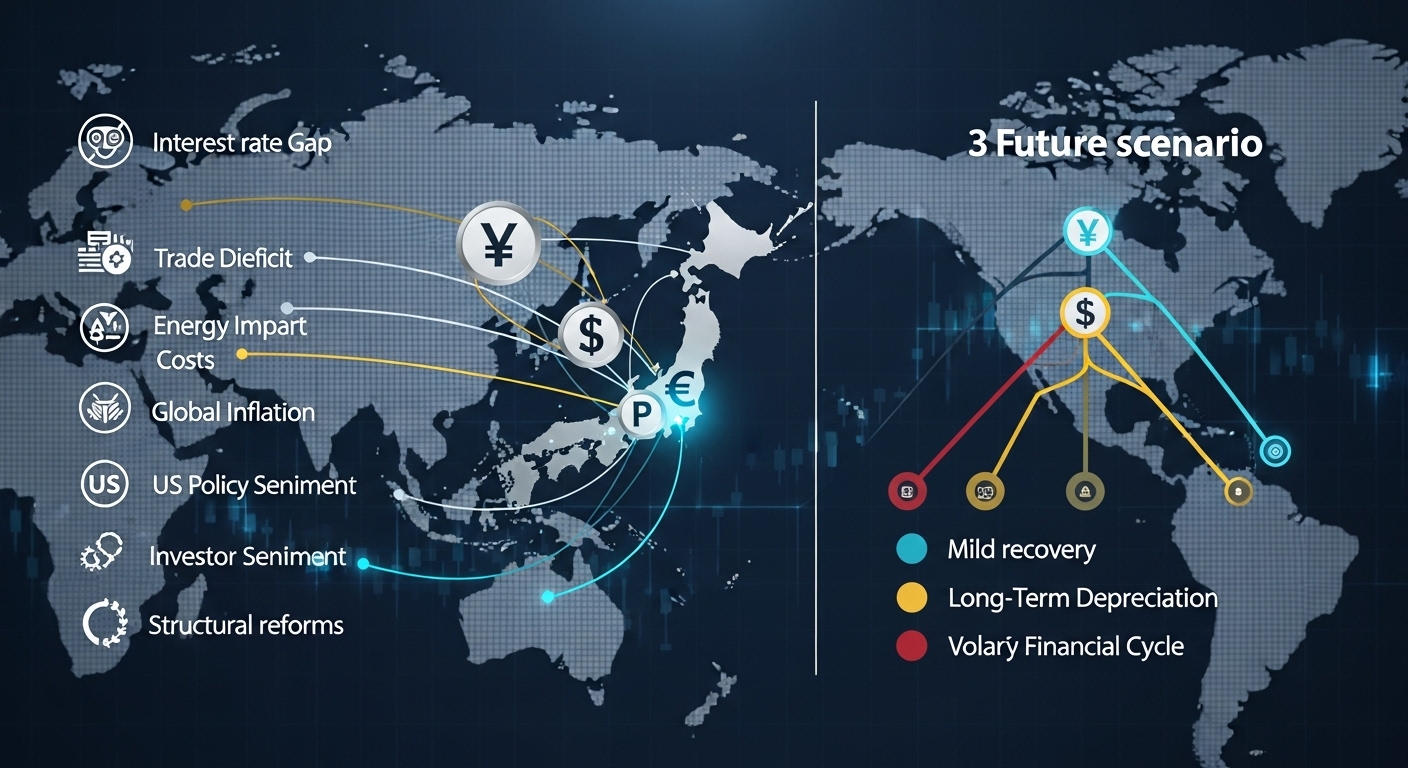

なぜ、これほどの円安が長期にわたって続いているのか。その背景には、短期的な金融政策の動向から、日本の社会経済が数十年にわたって抱えてきた根深い構造問題まで、複数の要因が複雑に絡み合っている。本稿では、この歴史的な円安のメカニズムを解き明かすため、まず現在の為替市場を直接動かしている「短期的・直接的要因」を分析する。次に、その背後に横たわる「長期的・構造的要因」を深掘りし、円が本質的に売られやすい体質になってしまった根本原因を探る。そして最後に、これらの分析を踏まえ、2025年以降の為替相場の行方を3つのシナリオに分けて展望し、この円安時代を生き抜くために国、企業、そして私たち個人が何をすべきかを考察する。

第1部:円安を加速させる「現在」の直接的要因

現在の為替市場は、日々発表される経済指標や要人発言に敏感に反応しながら動いている。その中でも、特に円安を強力に推進しているのは「金利差」「貿易収支」「投機マネー」という3つの力学である。このセクションでは、これらの直接的要因がどのように相互作用し、円安トレンドを形成しているのかを、最新のデータと専門家の見解を基に詳細に分析する。

日米欧「金融政策の非対称性」と記録的な金利差

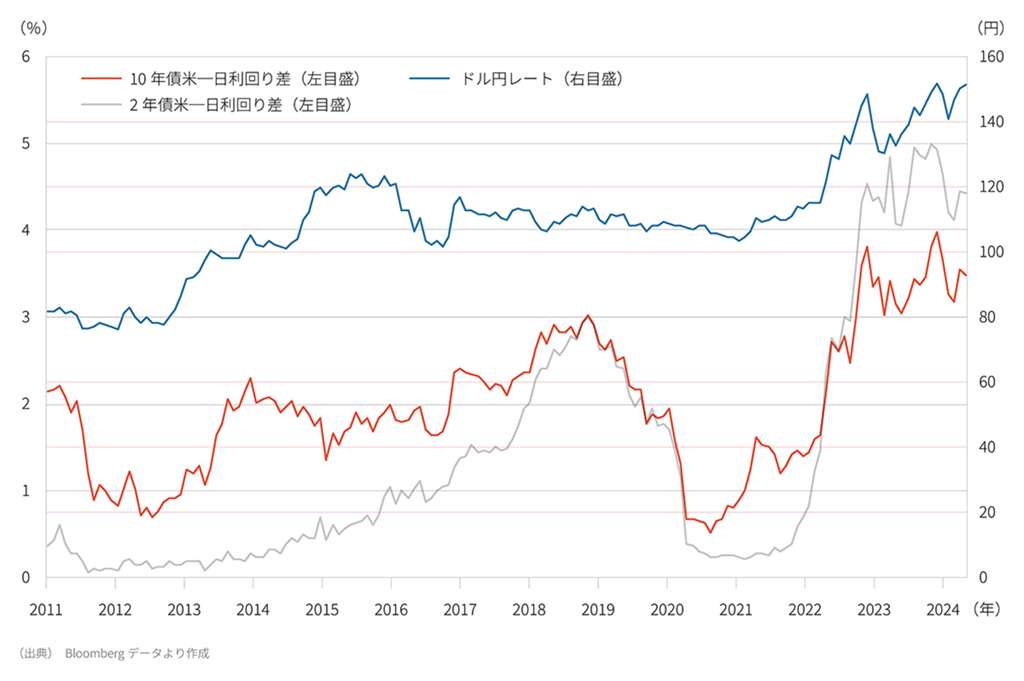

現在の円安を説明する上で最も重要な要因は、日本と米国、そして欧州の中央銀行が採用する金融政策の方向性が大きく異なっていること、すなわち「金融政策の非対称性」である。この政策の違いが、過去に例を見ないほどの日米金利差を生み出し、円を売ってドルを買う動きを構造的に作り出している。

日本の金融政策(日本銀行):正常化への長い道のり

日本銀行(日銀)は、長年にわたるデフレからの脱却を目指し、大規模な金融緩和策を続けてきた。2024年3月にマイナス金利政策を解除し、歴史的な政策転換に踏み切ったものの、その後の利上げペースは極めて緩やかである。2024年7月、そして2025年1月に追加利上げを実施し、政策金利は0.5%まで引き上げられたが、依然として他国に比べて著しく低い水準にある。

市場では、日銀が追加利上げに慎重な姿勢を崩していないとの見方が支配的だ。その背景には、物価上昇が賃金の上昇を伴う「賃金と物価の好循環」が確実に定着したかどうかに確信が持てていないことがある。2026年春闘の賃上げ動向を見極めるまで、大幅な利上げは困難との見方から、今後の利上げペースは2026年にかけても年1〜2回程度にとどまるとの予測が多い。この「スローペースでの正常化」という市場のコンセンサスが、円の上値を重くする最大の要因となっている。

米国の金融政策(FRB):高インフレとの闘いと緩慢な利下げ

一方、米国の中央銀行にあたる連邦準備制度理事会(FRB)は、2022年以降、約40年ぶりとなる歴史的な高インフレを抑制するため、急速かつ大幅な利上げを断行した。この積極的な金融引き締めが、米ドルの価値を世界的に押し上げ、ドル高・円安の基盤を築いた。

2025年に入り、インフレに鈍化の兆しが見えたことから、FRBは利下げ局面に移行。2025年7月および9月の連邦公開市場委員会(FOMC)で政策金利を0.25%ずつ引き下げ、金利水準は4.00%〜4.25%となった。しかし、その後も消費者物価指数はFRBの目標である2%を上回る水準で推移しており、根強いインフレ圧力が利下げのペースを緩慢なものにする可能性が指摘されている。市場はFRBが示す以上の利下げペースを期待する一方、FRBはデータ次第で慎重な判断を下す姿勢を崩しておらず、この期待と現実のギャップが為替市場のボラティリティ(変動性)を高める要因となっている。

欧州の金融政策(ECB):利下げ休止と中立姿勢

欧州中央銀行(ECB)も米国に追随して利上げを進めてきたが、ユーロ圏経済の減速懸念から、他の先進国に先駆けて利下げを休止する局面に移行している。2025年9月の会合では政策金利を据え置き、当面はデータを見極める姿勢を示した。ECBの動向はドル円相場への直接的な影響力ではFRBに劣るものの、グローバルな資金の流れを左右する一因として、相対的な通貨価値の決定に影響を及ぼしている。

キーポイント:金利差が為替を動かすメカニズム

- 金利は「通貨の魅力」を測る指標である。投資家は、より高い金利(利息)が得られる通貨を保有しようとするため、お金は金利の低い国から高い国へと流れる。

- 現在の状況では、日本の低金利(例:0.5%)と米国の高金利(例:4.0%)の間に大きな差が存在する。このため、投資家は金利の低い「円」を売り、金利の高い「ドル」を買う動きを活発化させている。この「円売り・ドル買い」が、円安・ドル高の直接的な原因である。

- 下のグラフが示すように、日米の金利差(特に短期の2年債利回り差)とドル円レートは、2022年以降、極めて強い正の相関関係にある。金利差が拡大すれば円安が進み、縮小すれば円高方向へ動くという教科書通りの展開が続いている。

「稼ぐ力」の変化:貿易赤字の構造化とデジタル赤字

かつての日本経済では、「円安は輸出を促進し、貿易黒字を拡大させる」という方程式が成り立っていた。しかし、現代の日本においてこの法則は崩壊し、むしろ円安が貿易赤字を拡大させるという逆説的な状況さえ生まれている。この貿易構造の変化は、実需(貿易決済)の面から円を売る圧力を恒常的に生み出している。

貿易収支の悪化要因

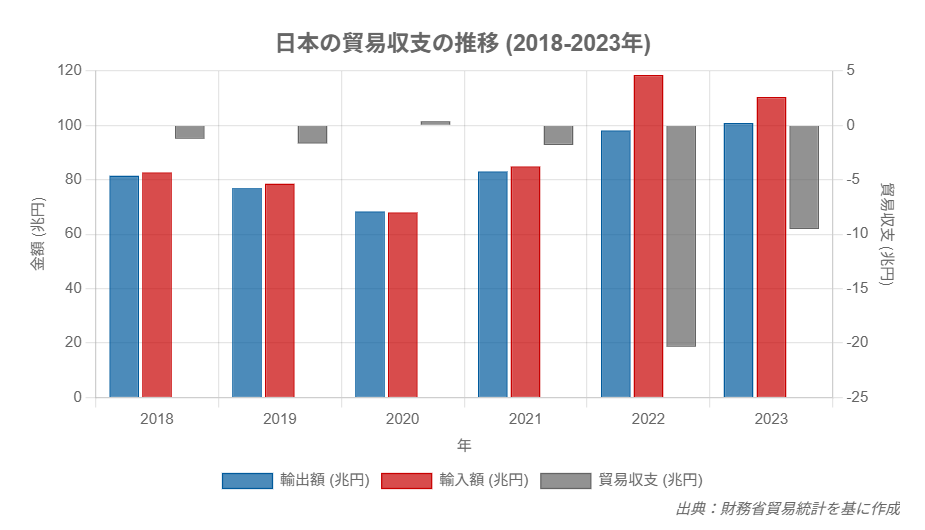

日本の貿易収支は、2023年度まで3年連続の赤字を記録した。貿易赤字とは、輸入額が輸出額を上回る状態を指す。これは、輸入代金を支払うために日本円を売って外貨(主にドル)を買う需要が、輸出代金で得た外貨を円に替える需要を上回っていることを意味し、為替市場における構造的な円売り圧力となる。

- エネルギー・資源価格の高騰: 日本は原油や天然ガス(LNG)といったエネルギー資源の大部分を輸入に依存している。2022年のロシアによるウクライナ侵攻以降、世界的にエネルギー価格が高騰。これに円安が加わることで、円建ての輸入金額が雪だるま式に膨張した。財務省の報告によれば、2022年の歴史的な貿易赤字は「原油価格の高騰」と「歴史的円安」の二重の影響を受けたと分析されている。

- 輸出競争力の構造変化: 1990年代以降、日本の製造業は生産拠点を海外へ積極的に移転してきた。その結果、円安になっても国内からの輸出数量が以前ほど伸びにくくなった。これは「Jカーブ効果の喪失」とも呼ばれ、円安による輸出増加の恩恵が薄れていることを示している。企業は円安局面で輸出価格をドル建てで維持し、為替差益で収益を確保する行動をとる傾向が強まっている。

- 新たな赤字要因「デジタル赤字」: 近年、見過ごせない円売り圧力として浮上しているのが「デジタル関連サービスの支払い」である。Googleの広告、Amazonのクラウドサービス(AWS)、Microsoftのソフトウェアなど、海外の巨大ITプラットフォームへの支払いが増加。これは国際収支統計の「サービス収支」に含まれ、その赤字幅は拡大の一途をたどっている。この「デジタル赤字」は、日本のデジタル化の遅れと海外サービスへの依存を背景とした構造的な円売り要因となっている。

第一次所得収支の黒字と「レパトリ神話」の崩壊

一方で、日本の経常収支全体を見ると、貿易・サービス収支の赤字を補って余りあるほどの黒字が存在する。それが「第一次所得収支」である。これは、日本企業や個人が海外に持つ資産(直接投資、証券投資など)から得られる配当や利子の受け取りを示す。日本の対外純資産は世界最大級であり、第一次所得収支は2024年度に41.7兆円もの黒字を記録した。

かつては、この海外からの収益(所得)が日本国内に還流(レパトリエーション、略してレパトリ)し、ドルを円に替える動きが円高圧力になると信じられていた。しかし、グローバル化した現代の企業経営では、海外で得た利益は現地の事業拡大のために再投資されるケースが多い。そのため、所得収支の黒字が必ずしも大規模な円買いにつながっていないのが実情である。この「レパトリ神話の崩壊」も、円の上値を抑える一因と指摘されている。

2022年に資源価格高騰と円安が重なり、貿易赤字が過去最大に拡大したことがわかる

市場心理と投機筋の動向:「円キャリー取引」の再燃

為替レートは、貿易などの実需だけで決まるわけではない。むしろ短期的な値動きの主役は、為替差益を狙うヘッジファンドなどの「投機筋」である。彼らの動向と、それによって形成される市場心理が、円安をさらに増幅させるループを生み出している。

「円キャリー取引」のメカニズムとその影響

円安を加速させる投機的取引の代表格が「円キャリー取引」である。これは、金利が極端に低い円を調達(借り入れ)し、それをドルなどの高金利通貨に交換して運用することで、金利差(スワップポイント)と為替差益の両方を狙う投資手法だ。日米の金融政策の非対称性が続く限り、この取引は理論上、安定した収益を生み出しやすい。

この取引が活発化すると、市場では大規模な「円売り・ドル買い」が継続的に発生する。2025年10月7日には、円キャリー取引の復活が観測され、円が対ドルで一時1%以上下落する場面も見られた。投機筋は、日銀の利上げペースが緩慢であることを見越し、レバレッジをかけた円売りポジションを新たに構築しており、これが円安に強い圧力をかけている。

市場心理の自己実現ループ

投機筋の動きは、市場全体の心理(センチメント)にも大きな影響を与える。 「日銀は当面、大幅な利上げはできない」 「日本の貿易赤字構造は変わらない」 「日本の財政問題は深刻だ」 といった市場参加者の共通認識が、「円は今後も下がり続けるだろう」という一方的な期待を形成する。

この期待に基づき、投機筋は円の売りポジションを積み上げる。その結果、実際に円安が進行し、当初の「円は下がる」という予想が自己実現される。このループが、ファンダメンタルズ(経済の基礎的条件)から見て妥当な水準を超えて円安を進行させる一因となっている。

こうした状況下で、日本政府・日銀が為替介入(円買い・ドル売り)を行っても、その効果は一時的なものにとどまることが多い。2022年や2024年に行われた大規模な介入も、円安の大きなトレンドを反転させるには至らなかった。投機筋にとって、介入による一時的な円高は、むしろ安値で円を売り直す「絶好の押し目買い(売り)」の機会と捉えられがちである。根本的な金利差や構造問題が解決されない限り、介入だけで為替の潮流を変えるのは極めて困難なのである。

第2部:円安の根底に横たわる日本の「構造的課題」

日米金利差や貿易赤字といった直接的な要因の背後には、より根深く、日本の国力そのものに関わる長期的な構造問題が存在する。これらは「静かなる円安要因」として、日本円の価値をじわじわと、しかし着実に蝕んでいる。このセクションでは、円が本質的に売られやすい体質になってしまった根本原因として、「低成長と生産性の停滞」「巨額の財政赤字」「人口減少と超高齢社会」という3つの課題を掘り下げる。

課題①:低成長と生産性の停滞

通貨の価値は、その国の経済の「総合力」や「将来性」を反映する。その意味で、「失われた30年」とも呼ばれる日本の長期的な経済成長力の低下は、円の価値を毀損している最も根本的な原因と言える。

低い潜在成長率と通貨の魅力

潜在成長率とは、国内の労働力や資本を最大限に活用した場合に達成可能な経済成長率のことで、経済の「基礎体力」に例えられる。日本の潜在成長率は、主要先進国の中でも際立って低い水準で推移しており、これが通貨としての円の魅力を削いでいる。経済が成長しない国の通貨は、長期的に見て投資対象として魅力的ではなく、買われにくい。日銀がデフレ脱却後も大胆な金融引き締めに踏み切れない背景には、この低い潜在成長率という構造的な制約が存在する。下手に金利を引き上げれば、ただでさえ弱い経済の腰を折りかねないからだ。

G7最下位レベルの労働生産性

日本の低成長の核心にあるのが、労働生産性の低迷である。労働生産性とは、一人の労働者が一定時間あたりにどれだけの付加価値(儲け)を生み出すかを示す指標であり、国の豊かさの源泉だ。日本生産性本部の調査によれば、日本の時間当たり労働生産性は、OECD加盟38カ国中30位、G7(主要7カ国)の中では1970年以降、最下位が続いている。

この低生産性の背景には、以下のような複合的な要因がある。

- 長時間労働を前提とした働き方: 「長時間働くことが美徳」という旧来の価値観が根強く、非効率な業務プロセスが温存されがちである。

- デジタル化(DX)の遅れ: 他国に比べて業務のデジタル化や自動化への投資が遅れており、人手に頼るアナログな管理手法が多く残っている。

- 硬直的な雇用慣行: 終身雇用や年功序列といった日本的雇用慣行が、労働市場の流動性を妨げ、成長分野への人材移動を阻害している。

労働生産性が上がらなければ、企業は持続的な賃上げの原資を生み出せず、デフレマインドからの完全な脱却も困難になる。結果として、日銀は金融緩和を続けざるを得ず、円安が定着するという悪循環に陥っている。日本の「稼ぐ力」そのものを高める生産性向上が、円の価値を安定させるための不可欠な処方箋なのである。

課題②:巨額の財政赤字と政府債務

日本の財政状況は、円の信認を揺るがす「静かな時限爆弾」と見なされている。世界でも突出して悪い財政状況が、日銀の金融政策の自由度を奪い、将来的な「日本売り」のリスクを内包している。

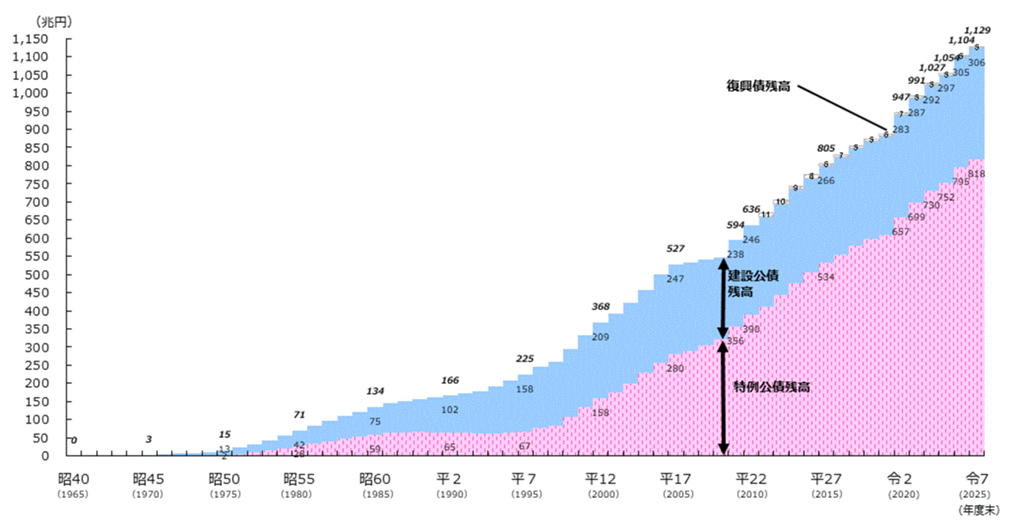

世界最悪水準の政府債務

日本の政府債務残高は、2024年時点で国内総生産(GDP)の約258%に達し、主要先進国の中で群を抜いて高い水準にある。財務省によれば、普通国債の残高だけでも累増の一途をたどり、2025年度末には1,129兆円に達する見込みだ。これは、歳入(税収など)を歳出(社会保障費など)が恒常的に上回る財政構造が続いているためであり、その差額を国債発行(借金)で賄い続けてきた結果である。

金融政策への足枷

この巨額の債務は、日銀の金融政策運営にとって大きな足枷となっている。もし日銀がインフレ抑制のために政策金利を大幅に引き上げたと仮定しよう。すると、国が発行する国債の金利も上昇し、政府の利払い負担が急増する。例えば、金利が1%上昇するだけで、国債の利払い費は数兆円単位で増加すると試算されており、財政が立ち行かなくなるリスクがある。

この「財政ファイナンス」への懸念、すなわち中央銀行が財政の穴埋めのために金融緩和を続けざるを得ない状況(財政従属)に陥っているのではないかという見方が、市場には根強く存在する。この見方が、日銀は他国のように大胆な利上げはできないという市場のコンセンサスを形成し、円売りの安心感につながっている。

政治的圧力と円売り

さらに、政治の動向も円の信認に影響を与える。例えば、2025年10月、自民党総裁選で積極的な財政出動を志向する高市早苗氏が新総裁に選出されたことを受け、市場では「財政規律がさらに緩み、日銀の利上げが遅れる」との思惑が拡大。これを材料に、わずか1日で3円近く円安が進行する場面があった。このように、財政の持続可能性に対する市場の信認が揺らぐような政治的な動きは、即座に円売り圧力として顕在化する。

現状では、発行された国債の多くを日銀自身が買い入れているため、金利は低位で安定している。しかし、ひとたび海外投資家などが日本の財政に対する信認を失い、本格的な「日本売り(国債売り・円売り)」を仕掛けてきた場合、金利の急騰と制御不能な円安が同時に発生するテールリスク(確率は低いが発生した場合の影響が甚大なリスク)を、日本は常に抱えているのである。

課題③:人口減少と超高齢社会の重圧

日本の人口動態は、世界でも類を見ないスピードで変化しており、この構造的な重圧が経済の未来に暗い影を落とし、長期的な円安圧力となっている。人口動態は、数十年先まで高い精度で予測可能な、いわば「確定した未来」であり、長期的な投資判断を行う上で極めて重要な要素である。

労働力人口の減少と国内市場の縮小

日本の総人口は2008年をピークに減少に転じ、特に経済活動の中核を担う生産年齢人口(15〜64歳)は1995年から一貫して減少し続けている。労働力の減少は、モノやサービスを生み出す供給力を直接的に低下させ、経済全体の成長ポテンシャルを引き下げる。また、人口が減ることは、国内の消費者数が減ることを意味し、国内市場の縮小は避けられない。長期的に市場が縮小していく国の通貨を、海外の投資家が積極的に買い進めるインセンティブは働きにくい。

社会保障費の増大と財政圧迫

一方で、65歳以上の高齢者人口は増加を続け、2024年には総人口に占める割合(高齢化率)が29.3%と過去最高を更新した。この超高齢社会の進展は、国家財政に深刻な影響を及ぼしている。高齢化に伴い、年金・医療・介護といった社会保障給付費は増大の一途をたどっている。厚生労働省の推計によれば、2018年度に約121兆円だった社会保障給付費は、2040年度には約190兆円にまで膨れ上がると予測されている。この増加分は、現役世代の保険料負担増や税金、そしてさらなる国債発行(借金)によって賄われるため、経済の活力を削ぎ、財政赤字をさらに悪化させる構造的な要因となっている。

このように、労働力が減少し、社会保障負担が増え続けるという人口動態は、日本の長期的な成長期待を著しく低下させている。これは、日本円のファンダメンタルズ(基礎的条件)そのものが弱体化していることを意味し、短期的な金融政策の動向とは別に、構造的な円売り圧力として常に存在し続けているのである。

キーポイント:構造問題が円安を生む負の連鎖

- 低成長・低生産性 → 企業の収益力・賃金が上がらない → デフレマインドが続く → 日銀は大胆な利上げができない。

- 巨額の財政赤字 → 利上げによる利払い費急増を懸念 → 金融政策の自由度が制約される → 市場は「利上げは限定的」と判断し、円を売る。

- 人口減少・高齢化 → 労働力不足と国内市場縮小で成長期待が低下。社会保障費増大で財政がさらに悪化 → 日本の国力への信認が低下し、長期的な円売り圧力となる。

これら3つの構造問題は相互に絡み合い、日本経済を「低金利から抜け出せない体質」にしており、これが現在の歴史的な円安の根底にある。

第3部:円安は日本経済に何をもたらすのか?(光と影)

歴史的な円安は、日本経済の様々な主体に対して、異なる影響を及ぼしている。かつてのように単純に「国益」として歓迎できる状況ではなく、その恩恵と負担は非対称的に現れている。ここでは、円安がもたらす「光」と「影」を、企業と家計という2つの視点から客観的に整理する。

企業への影響:二極化する恩恵とコスト増

企業にとって、円安は「諸刃の剣」である。事業構造や企業規模によって、その影響は天国と地獄ほどに分かれる。

円安のメリット(光):輸出企業の収益拡大

円安の最も直接的な恩恵を受けるのは、海外での売上比率が高い輸出型の大企業である。自動車、電機、精密機械などのメーカーがその代表例だ。例えば、1ドル=120円の時に1万ドルの自動車を輸出すれば売上は120万円だが、1ドル=150円になれば、同じ1万ドルの輸出でも売上は150万円に膨らむ。このように、外貨建ての売上が円換算で自動的に増加するため、為替差益によって収益が大幅に押し上げられる。この業績拡大期待が、海外投資家による日本株買いを誘い、株価を押し上げる一因ともなっている。

円安のデメリット(影):輸入コストの増大と企業間格差

一方で、多くの企業、特に内需型企業や中小企業にとっては、円安は深刻なコスト増という「影」の側面が強い。

- 輸入企業のコスト増: 原油・天然ガスなどのエネルギー資源、小麦や大豆などの食料、鉄鉱石や木材などの原材料を海外からの輸入に頼る企業にとって、円安は仕入れコストの急騰に直結する。電力・ガス会社、食品メーカー、製紙業、そして多くの製造業がこの影響を直接的に受ける。

- 大企業と中小企業の格差拡大: 円安によるコスト上昇分を製品やサービスの価格に転嫁できるかどうかは、企業の交渉力や市場での地位に大きく左右される。ブランド力や市場シェアを持つ大企業は比較的価格転嫁を進めやすいが、取引上の立場が弱い中小企業は、コスト増を自社で吸収せざるを得ないケースが多い。みずほリサーチ&テクノロジーズの試算によれば、10%の円安が大企業の経常利益を押し上げる一方で、中小企業の経常利益は逆に押し下げるという結果も出ている。これにより、企業間の収益格差がさらに拡大する構図が生まれている。

家計への影響:忍び寄る「悪い物価高」

企業への影響が二極化する一方で、家計にとっては、現在の円安はデメリットが圧倒的に大きい「悪い円安」として認識されている。その核心にあるのが、賃金の上昇を伴わない物価高である。

円安のデメリット(影):輸入品の値上がりと実質賃金の低下

私たちの日常生活は、意識する以上に輸入品に支えられている。円安は、これらの価格を軒並み押し上げる。

- 生活必需品の値上がり: ガソリンや灯油などの燃料費、電気・ガス料金は、輸入される原油やLNGの価格に連動するため、円安で直接的に上昇する。また、パンや麺類の原料となる小麦、食用油の原料となる大豆など、多くの食料品も輸入に依存しており、食料品価格の高騰を通じて家計を直撃する。

- 実質賃金の低下: 円安による物価上昇(コストプッシュ・インフレ)に、賃金の上昇が追いついていないのが現状だ。名目上の給与額が増えても、それ以上に物価が上がれば、実際に購入できるモノやサービスの量は減ってしまう。この「実質賃金」がマイナスの状態が続くことで、国民の生活水準は実質的に切り下がっている。円安による企業の収益拡大が、十分な賃上げという形で家計に還元されていないことが、「悪い円安」論の根拠となっている。

- 海外関連費用の高騰: 海外旅行の費用や、子供を海外に留学させる際の学費・生活費は、円安によって大幅に増加する。日本人にとって、海外が「高く」なっているのである。

円安のメリット(光):限定的な恩恵

家計にとって円安のメリットは限定的だが、皆無ではない。外貨建ての資産、例えば外国株式、投資信託、外貨預金などを保有している場合、円安が進むと円換算での資産価値が増加する。これは資産形成の観点からはプラスに働く。しかし、こうした資産を持つ層はまだ一部に限られており、多くの家計にとっては、日々の支出増というデメリットの方がはるかに大きく感じられるのが実情である。

第4部:【未来予測】2025年以降、為替相場を動かす3つのシナリオ

これまでの分析を踏まえ、2025年以降のドル円相場はどのような展開をたどる可能性があるのか。為替の未来を正確に予測することは不可能だが、主要な変動要因の組み合わせから、蓋然性の高い3つのシナリオを描き出すことはできる。ここでは、市場関係者の見方も参考にしつつ、「メインシナリオ」「リスクシナリオ」「テールリスクシナリオ」を提示する。

シナリオ1:【メインシナリオ】緩やかな円高への回帰(1ドル = 135円〜145円)

多くのエコノミストが最も可能性が高いと見るのが、現在の過度な円安が是正され、緩やかに円高方向へ回帰するシナリオである。複数の調査機関が、2025年末から2026年にかけて1ドル=140円台前半、あるいは130円台への円高を予測している。

シナリオの条件

- 日米金利差の着実な縮小: このシナリオの最大の前提条件。米国経済が緩やかに減速し、FRBが市場の予測通りに2025年から2026年にかけて利下げを継続する。一方で、日本では2%の物価目標の持続的な達成が見通せるようになり、日銀が2025年から2026年にかけて複数回の追加利上げ(例:政策金利を1.0%程度まで引き上げ)を実施する。これにより、円キャリー取引の魅力が薄れ、金利差を背景とした円売り・ドル買い圧力が和らぐ。

- 日本の貿易収支の改善: 世界的なエネルギー価格が安定的に推移し、日本の輸入額の膨張に歯止めがかかる。同時に、海外経済の回復を背景に輸出が堅調を維持することで、貿易赤字が縮小、あるいは黒字に転換する。これにより、実需面での円売り圧力が減少し、円買い需要が相対的に強まる。

展開

このシナリオでは、為替市場の最大のテーマである「日米金融政策の方向性の違い」が転換点を迎える。金利差の縮小というファンダメンタルズの変化を背景に、投機筋の円売りポジションが解消され、円を買い戻す動きが優勢となる。貿易収支の改善もこれを後押しし、ドル円レートは現在の150円を超える水準から、より経済の基礎的条件に見合った130円台〜140円台へと緩やかに、しかし着実に回帰していくと考えられる。

リスクシナリオ:円安基調の継続・定着(1ドル = 150円〜160円超)

メインシナリオとは逆に、円安がさらに進行、あるいは現在の高値圏で定着するリスクシナリオも十分に考えられる。ニッセイ基礎研究所は、メインシナリオのリスクバランスは円安方向へ傾いていると指摘している。

シナリオの条件

- 米国のインフレ再燃と高金利の長期化: 米国経済が予想以上に底堅く、インフレ圧力も根強く残ることで、FRBが利下げを停止、あるいは再利上げに転じる(「Higher for Longer」シナリオ)。この場合、日米金利差は高水準で維持、もしくは再拡大し、強力なドル買い・円売り要因が継続する。

- 日本の金融緩和の長期化: 日本国内の賃金上昇が一時的なものに終わり、持続的な物価上昇が見通せなくなる。景気後退への懸念も高まり、日銀が追加利上げに踏み切れず、事実上のゼロ金利政策が長期化する。

- 財政規律への懸念増大: 日本政府が景気対策などを名目に大規模な財政出動に踏み切り、財政再建への道筋が不透明になる。市場が日本の財政の持続可能性に疑問を抱き、円の信認がさらに低下する。

- 構造問題の未解決: 生産性向上やイノベーションが進まず、日本の潜在成長率が低いまま放置される。長期的な「日本売り」のトレンドが継続する。

展開

このシナリオでは、円安の根本原因である日米金利差が解消されず、日本の構造問題に対する悲観的な見方が市場を支配する。円キャリー取引は引き続き活発に行われ、投機的な円売り圧力が続く。政府・日銀の為替介入も効果が限定的となり、1ドル=150円台が「ニューノーマル(新常態)」となり、場合によっては160円を超えるさらなる円安水準を目指す展開も視野に入る。三菱UFJモルガン・スタンレー証券の一部ストラテジストは、2025年末に159円という予測も示している。

テールリスク:地政学リスク等による急変動(予測困難)

経済のファンダメンタルズとは異なる次元で、為替相場を大きく揺さぶるのが、予測困難な政治・地政学リスクである。これらのリスクが顕在化した場合、相場は極端なボラティリティに見舞われる可能性がある。

シナリオの条件

- 「有事の円買い」から「有事のドル買い」への完全移行: かつては、地政学リスクが高まると、世界最大の対外純資産国である日本の通貨「円」が安全資産として買われる「有事の円買い」が定説だった。しかし、近年その常識は崩壊しつつある。ウクライナ紛争や中東情勢の緊迫化といった局面では、むしろ基軸通貨である「ドル」に資金が集中する傾向が強い。特に、日本はエネルギーや食料の多くを輸入に頼る脆弱な経済構造を持つため、紛争による供給網の混乱は、貿易赤字の拡大を通じて「有事の円売り」を誘発するリスクがある。

- 米国の政治リスク: 2024年の大統領選挙の結果、トランプ前大統領が再選した場合の政策の不確実性は大きなリスク要因である。保護主義的な通商政策(例:対日貿易赤字を問題視し、高関税を示唆)や、予測不能な外交姿勢は、世界経済と金融市場を混乱させ、為替の乱高下を引き起こす可能性がある。

展開

このシナリオでは、経済合理性だけでは説明できない、市場心理の急変に基づいた極端な値動きが発生する。短期間で10円以上の円高・円安が起こる可能性も否定できない。例えば、大規模な金融危機が発生すれば一時的にリスク回避の円買いが起こるかもしれないが、紛争リスクの高まりは円売りに繋がる可能性が高い。方向性の予測は極めて困難であり、企業や投資家は突発的な変動に対するリスク管理の重要性が一層高まる。

結論:円安時代を生き抜くために、私たちは何をすべきか

本稿で分析してきたように、現在の歴史的な円安は、日米欧の金融政策の非対称性という短期的な要因と、日本の低成長、財政問題、人口動態といった根深い構造問題が複雑に絡み合った複合的な現象である。これは単なる為替の変動ではなく、日本の「国力」の相対的な変化を映し出す「鏡」に他ならない。

この厳しい現実を直視したとき、我々が進むべき道は自ずと見えてくる。

第一に、国家レベルでの構造改革の断行である。小手先の金融政策や効果が限定的な為替介入では、根本的な解決には至らない。円の価値を中長期的に安定させ、国民生活を豊かにするためには、日本の「稼ぐ力」そのものを高める改革が不可欠だ。具体的には、デジタル化や規制緩和を通じた生産性の向上、イノベーションを促進する成長戦略、そして将来世代に負担を先送りしないための財政健全化と社会保障制度改革である。これらの課題から目を背け続ける限り、円安という形で日本経済の脆弱性が露呈し続けるだろう。

第二に、企業レベルでのビジネスモデルの変革である。円安を追い風に過去最高の利益を上げる企業がある一方で、コスト増に喘ぐ企業も多い。価格転嫁を進められない中小企業は、生産性向上に資する省力化投資や、付加価値の高い製品・サービスへの転換を急ぐ必要がある。また、輸出企業も円安による一時的な利益に安住するのではなく、その収益を国内の設備投資や人材投資、そして持続的な賃上げに繋げ、経済の好循環を生み出す社会的責任が問われている。

そして最後に、私たち個人レベルでの備えである。円安は、日本円だけで資産を持つことのリスクを浮き彫りにした。将来の購買力を維持するためには、資産の一部をドル建ての投資信託や株式、外貨預金など、円以外の通貨に分散させる「資産防衛」の視点がこれまで以上に重要になる。同時に、物価上昇を上回る収入増を目指すための自己投資も欠かせない。リスキリング(学び直し)などを通じて自らの専門性やスキルを高め、個人としての生産性を向上させる努力が、この円安時代を生き抜くための確かな力となる。

円安という鏡に映し出された日本の課題は、決して容易なものではない。しかし、この課題から目を背けず、国、企業、そして個人がそれぞれの立場で変革への一歩を踏み出すことこそが、日本の未来を切り拓く唯一の道である。

コメント