東京23区外の60代夫婦(以下、「夫婦A」と称す)の老後資金について、現在の資産・収入状況から将来の必要額をシミュレーションします。夫婦Aは両方とも働き続け、65歳から年金を受け取る予定で、現在の確定拠出年金(DC)資産は約1,600万円とします。まず、老後の月額生活費や公的年金の受給額、確定拠出年金の資産寿命、仕事継続による年金増額効果、必要な総資金額について解説します。

1. 老後の月額生活費と収支の目安

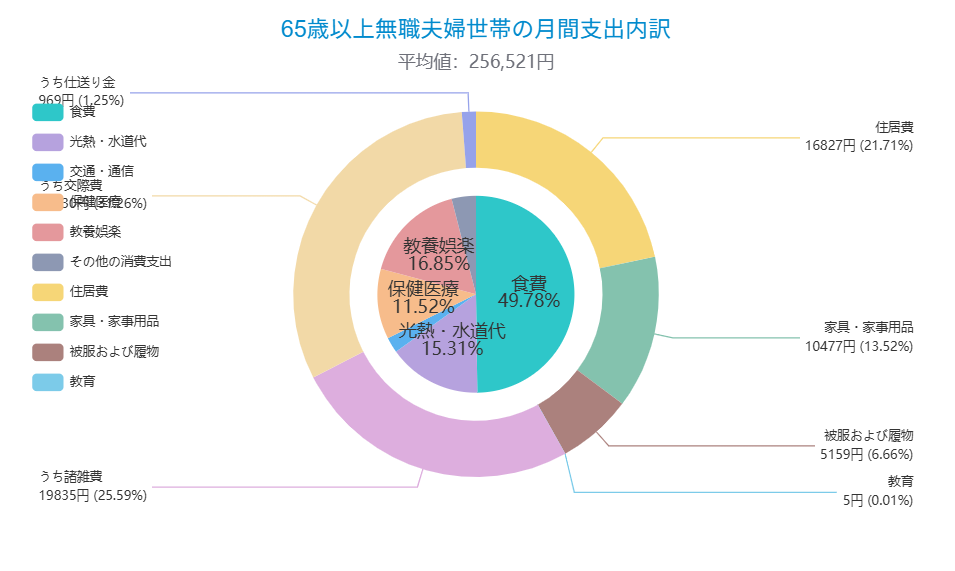

東京23区外の高齢者世帯の生活費は、地域や家計状況により異なりますが、基本的な日常生活費は月20万~25万円程度が目安とされています。総務省の家計調査によれば、65歳以上の夫婦のみ無職世帯(夫婦高齢者無職世帯)の平均月間支出は約25万円でした。実際、夫婦高齢者無職世帯の1カ月あたりの平均支出は256,521円で、これに社会保険料や税金などの非消費支出を含めると約28~29万円程度となります。以下の図は、この平均支出の内訳を示しています。

一方、公的年金だけで老後を過ごす場合、月収入と支出のバランスを見ると、少なくとも毎月2万円程度の不足が生じることが多いです。例えば、国民年金のみの場合の平均月額受給額は約5.8万円、厚生年金受給者の場合は約14.7万円であり、夫婦両方が厚生年金受給者と仮定すると毎月約29.4万円の収入が見込まれます。そのため、厚生年金受給者世帯では平均的な支出25~26万円を賄える余地がありますが、ゆとりのある生活や医療・介護などのリスクへの対応を考えると、少額の不足を補うための資産が必要となります。

| 項目 | 目安(月額) |

|---|---|

| 老後の基本的な月間生活費 | 20万~25万円 |

| 公的年金の平均月額受給額(厚生年金受給者) | 約14.7万円 |

| 公的年金の平均月額受給額(国民年金のみ) | 約5.8万円 |

| 65歳以上無職夫婦世帯の平均月間支出 | 約25.7万円 |

※上記の公的年金受給額は2023年現在の厚生労働省発表の概算値です。実際の受給額は本人の加入期間や収入により異なります。

2. 公的年金(厚生年金・国民年金)の見込み受給額

公的年金(厚生年金と国民年金)は、老後生活の基本的な収入源となります。厚生年金は会社員や公務員が加入する公的年金で、受給額は現役時代の平均年収と加入期間に応じて決まります。一方、国民年金は全ての在留外国人を含む国民が加入する年金で、65歳から受給できる老齢基礎年金のみが受け取れます。夫婦Aが65歳から両方の公的年金を受け取る場合、その見込み受給額を見てみましょう。

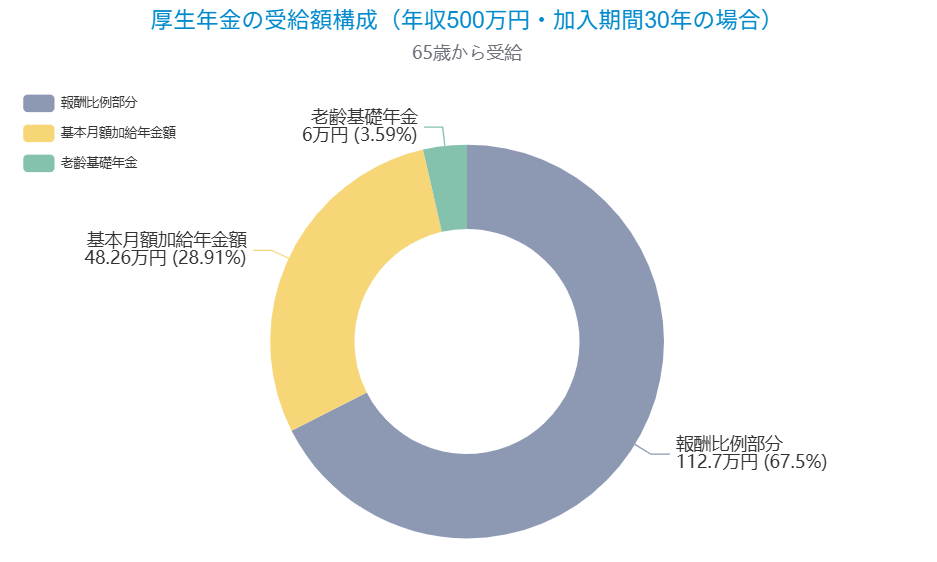

- 厚生年金の受給額: 厚生年金の受給額は、「報酬比例部分」と「基本月額加給年金額」で構成されます。報酬比例部分は、加入期間中の平均年収と加入月数に応じて計算され、基本月額加給年金額は厚生年金への加入期間に応じた一定額です。例えば、平均年収500万円で厚生年金に30年間加入した場合、65歳から毎年約160.96万円(月約13.4万円)の老齢厚生年金が受け取れます(国民年金の老齢基礎年金も含む)。この計算は、以下の図で示されるように、年収に比例して増える報酬比例部分と、加入期間に応じた基本月額加給部分で構成されています。

厚生年金の報酬比例部分は、加入期間が長いほど、また年収が高いほど増えます。厚生年金への加入期間は40年間が満額の基準で、40年間加入した場合に報酬比例部分は満額になります。加入期間が40年未満の場合は、その不足月数分だけ報酬比例部分が減額されます。一方、基本月額加給年金額は加入期間40年で月額約2.5万円、加入期間10年で約6,000円程度となります。

- 国民年金の受給額: 国民年金は老齢基礎年金のみが受け取れます。65歳から毎月約6.8万円(年間81.6万円)の老齢基礎年金が受け取れます(加入期間40年の場合)。加入期間が長いほど、また高額納付(国民年金基金への任意加入)を行っていれば、老齢基礎年金額が増額されます。高額納付の場合、加入期間40年で老齢基礎年金は月額約7.6万円まで増額可能です。

以上を踏まえ、夫婦Aが共に厚生年金に30年間以上加入していると仮定すると、65歳から厚生年金の受給額は毎月約13~14万円程度、国民年金の受給額は毎月約6~7万円程度が見込まれます。これらを合計すると、夫婦二人で毎月約20~21万円の公的年金収入が得られる見込みです。

3. 確定拠出年金(iDeCo・企業型DC)の受給額と資産の寿命

確定拠出年金(DC)は、自分で資産を運用して老後資金を積み立てる制度です。現在のところ、夫婦Aの確定拠出年金資産は約1,600万円とされています。この資産をどのように運用するかによって、将来受け取れる年金額や資産寿命(老後資金が枯渇する時期)が大きく異なります。

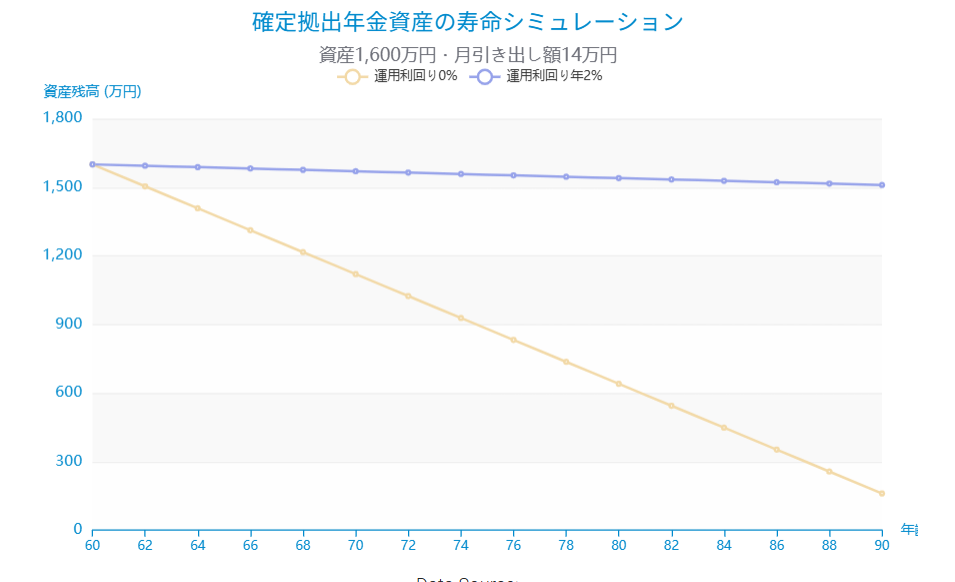

- 受給額の見込み: 確定拠出年金の受給額は、資産残高と運用利回りによって決まります。例えば、運用利回り年2%で1,600万円を積立金として毎月14万円ずつ引き出すと、平均余命(男性84歳、女性89歳)まで資産を延ばすことができます。一方、運用利回り0%で同じ1,600万円を14万円ずつ引き出すと、およそ18年(約78歳)で資産が枯渇してしまいます。この違いは、以下の図で視覚的に確認できます。

このように、確定拠出年金の受給額は「月額引き出し額 = 資産残高 ÷ 引き出し期間(月)」によって算出されます。運用利回りが高ければ、一定額の年金を引き出し続ける期間を長く維持できます。例えば、資産1,600万円で月10万円引き出す場合、運用利回り年3%では平均余命まで資産を延ばせる一方、運用利回り年1%では資産はおよそ26年(約91歳)で枯渇します。

- 運用利回りの目安: 確定拠出年金の運用利回りは市場環境に左右されますが、長期的な視点では平均的に年2~3%程度を見込むのが一般的です。年金運用のリスクとして、低金利環境や株式市場のボラティリティによる運用損失があります。そのため、資産寿命を長く保つには、適切な資産配分(株式や債券のバランス)と定期的な資産運用のチェックが重要です。

- 受給のタイミング: 確定拠出年金は原則60歳以降に受け取ることができますが、受給開始時期を60歳から早めにすると減額されます。60歳から年金を受け取る場合、毎月の受給額は65歳から受け取った場合の約76%になります(減額率約24%)。一方、65歳から受け取ると、最大75歳までの延長受給で年金額を増額できます(66歳から延長受給すると毎月約8.4%増額、70歳から延長受給すると約42%増額、75歳から延長受給すると約84%増額)。夫婦Aは65歳から年金を受け取る予定ですが、将来的に健康や経済状況が良ければ70歳以降も働き続ける可能性があります。70歳以降も厚生年金に加入し続けると、その期間中の厚生年金保険料を納めることで年金額が増額されます。ただし、70歳以降は厚生年金の被保険者資格がなくなりますが、加入期間が40年以上であれば老齢厚生年金の支給は継続されます。また、65歳以降も厚生年金に加入して働くことで、在職老齢年金制度により厚生年金額が調整されます(詳細は後述の4.で解説)。

4. 60歳以降の仕事継続による老後資金への影響

夫婦Aは仕事を70歳まで続ける計画です。この仕事継続によって、老後資金にどのような影響があるかを見ていきます。

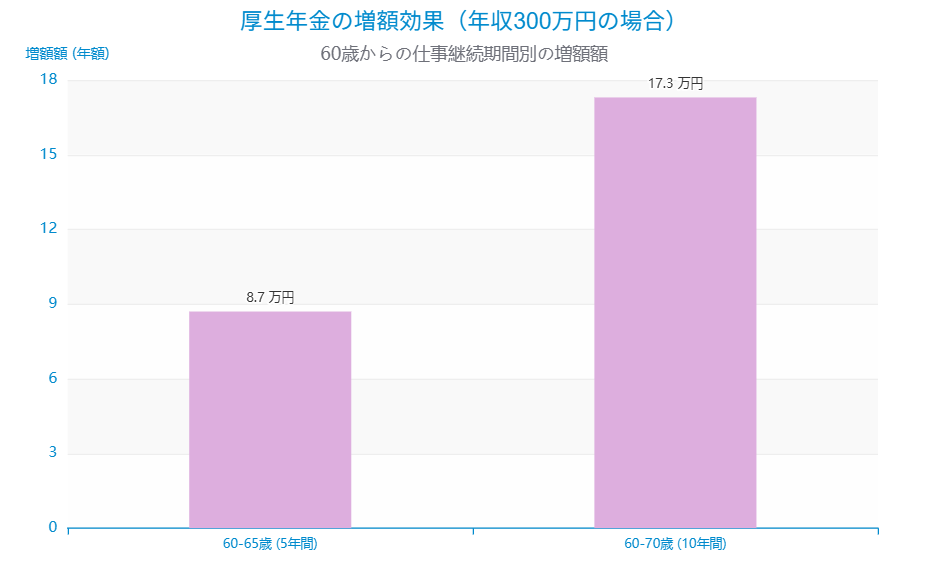

- 厚生年金の増額効果: 60歳以降も厚生年金に加入して働くことで、将来受け取る老齢厚生年金額が増加します。厚生年金は原則70歳まで加入でき、加入期間が長いほど年金額が増えます。例えば、平均年収300万円(月収25万円)の方が、60歳から65歳まで(5年間)働いた場合に年金額が年額で約8.7万円増え、60歳から70歳まで(10年間)働いた場合には年額で約17.3万円増えるとのシミュレーションがあります。70歳まで10年間働くと、65歳で退職した場合に比べて年金額が約2倍に増え、この増額分は生涯にわたって受け取れます。以下のグラフは、この増額効果を視覚的に示しています。

- 在職老齢年金制度: 65歳以降に厚生年金保険に加入している場合、在職老齢年金制度により厚生年金額が調整されます。在職老齢年金制度では、厚生年金の受給額と給与収入の合計が一定額を超えると、その超過分の一部が厚生年金額から控除されます。現在の支給停止基準額は月51万円で、厚生年金月額と給与収入の合計が51万円を超えると、超過額の1/2が厚生年金額から支給停止されます。給与収入には年間の賞与を12で割った月額も含めて計算されます。例えば、厚生年金月額14万円と給与38万円を合計すると64万円で、支給停止基準額51万円を13万円超えるため、13万円の半分(6.5万円)が厚生年金額から控除されます。したがって、厚生年金額は14万円から6.5万円が控除され、約7.5万円に減額されます。一方、給与24万円と厚生年金10万円を合計すると34万円で、51万円を下回るため厚生年金は全額支給されます。このように、給与が高い場合は厚生年金額が一部減額されるため、仕事継続の際は給与と厚生年金のバランスを考慮する必要があります。

- 定年延長のメリット: 仕事を70歳まで続けることで、厚生年金の報酬比例部分の増額や、在職期間中の収入増が見込めます。厚生年金保険に加入し続けることで、毎年の在職定時改定により年金額が増額されます。例えば、平均標準報酬月額20万円で厚生年金に加入していた人が65歳から70歳まで引き続き同じ給与で働いた場合、毎年10月に加入期間が加算され年金額が増額され、1年ごとに約1.3万円(年額)増額するとのシミュレーションがあります。また、仕事継続による給与収入は老後資金の追加的な財源となります。特に、夫婦Aは両方とも働くため、退職後も収入を得ることができます。これにより、確定拠出年金や公的年金の資産を減らさずに済み、老後資金の寿命を延ばす効果があります。

- デメリットと注意点: 一方で、60歳以降の仕事継続にはデメリットもあります。例えば、在職老齢年金制度により厚生年金額が一部減額される可能性があります。また、高齢者向けの仕事は給与が低くなることもあります(多くの場合、定年後の給与は現役時代より下がります)。さらに、高齢になるにつれて健康上のリスクや仕事負荷に対する適応力の低下も考慮すべきです。したがって、仕事継続による収入増額効果と厚生年金額の減額効果をバランスよく見極め、長期的な老後資金の計画として継続するか否かを検討する必要があります。

5. 必要な老後資金の総額とリスクへの対策

最後に、夫婦Aが老後生活を安心して送るために必要な総資金額を見積もります。必要な資金額は、将来の老後生活費と収入の差額を老後期間で割り出したものに、その他のリスクへの対策資金を加えたものとなります。

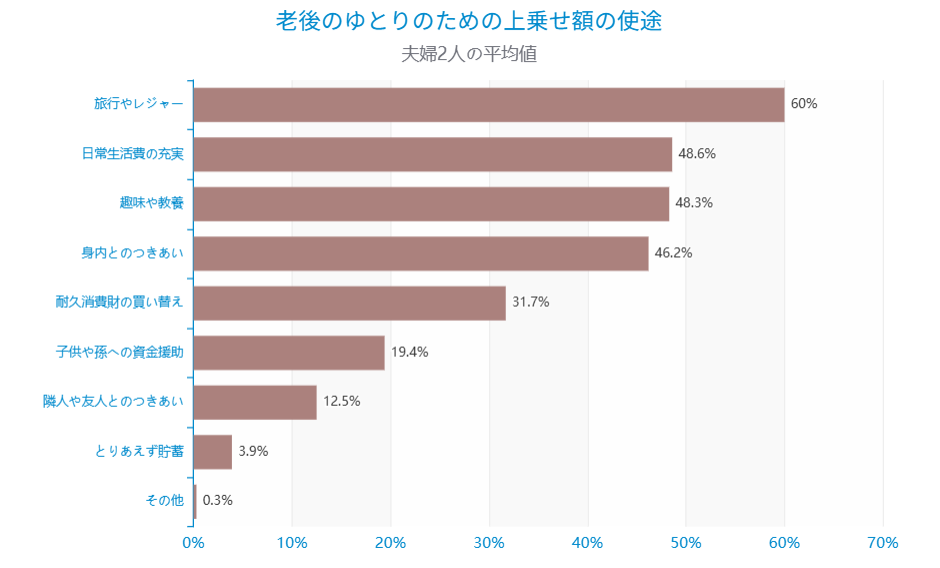

- 老後の生活費: ゆとりある老後生活を送るには、毎月の生活費に追加的な資金が必要です。生命保険文化センターの調査によれば、夫婦2人のゆとりある老後生活費は月額平均で約37.9万円で、これは最低限の日常生活費(月23.2万円)に14.8万円を上乗せした金額です。上乗せ額(14.8万円)は旅行やレジャー、趣味や教養、人付き合い、耐久消費財の買い替え、子孫への援助などに充てられるとのことです。以下の図は、その上乗せ額の主な使途を示しています。

総務省の家計調査では、65歳以上無職世帯の平均月間支出は約25.7万円でした。この支出に公的年金収入が賄えない部分(月2~3万円程度)を、確定拠出年金の引き出しや仕事収入で補う必要があります。

- 必要な総資金額のシミュレーション: 老後に必要な総資金額は、「(毎月の生活費 – 毎月の収入)× 老後期間 + その他の支出」で求められます。仮に夫婦Aが65歳から老後生活を送り、老後期間を25年(平均余命)と仮定すると、毎月の生活費を30万円、毎月の収入を25万円(公的年金20万円+確定拠出年金5万円)とすると、毎月5万円の不足が発生します。25年間では不足額が5万円×12ヶ月×25年=1,500万円となります。また、医療費や介護費などのリスクへの対策資金を1,000万円程度用意しておくと安心です(医療費と介護費の合計で1,075万円程度が目安とされています)。以上を合わせると、夫婦Aは老後資金として約2,500万円程度の資産を準備しておくと良いと考えられます。

- 資産の運用戦略: 必要な老後資金を確保するためには、公的年金や確定拠出年金以外の資産形成も重要です。例えば、定年後の余剰収入を積立資産に回すことや、住宅ローンの早期返済による資産確保などが有効です。また、老後の資産を安全に運用するために、現金・預貯金、株式・投資信託、年金資産などをバランスよく保有することが推奨されます。特に、将来物価上昇や長生きに備えるため、資産の一部を株式や投資信託で運用し、運用益を生み出すことが重要です。

- リスクへの対策: 老後には健康リスク(医療費・介護費)や長寿リスク(資産が枯渇してしまうリスク)があります。医療費については、高齢者医療保険や公的介護保険を活用し、自負額を抑えることが大切です。また、長寿リスクに備えるため、確定拠出年金を延長受給(70歳以降も受け取る)したり、資産を年金型資産(年金保険など)に転換して生涯収入とする方法もあります。さらに、遺族厚生年金や生命保険の活用により、万一の際の家族の生活保障を図ることも検討すべきです。

6. 結論とまとめ

東京23区外に戸建てで暮らす60代の夫婦Aの場合、老後生活を安心して送るためには、現在の確定拠出年金資産約1,600万円を適切に運用しつつ、仕事継続による年金増額効果や収入増を活かすことが望ましいです。具体的には、毎月の生活費に合わせて確定拠出年金を適切に引き出し、必要に応じて在職老齢年金制度の影響を見極めつつ仕事を続けることで、老後資金の寿命を延ばすことができます。また、老後の月額生活費は平均で25~30万円程度が必要であり、公的年金だけでは不足する部分を補うために約2,500万円程度の追加資産を準備することが目安となります。

もっとも、必要な老後資金額は夫婦Aの将来の生活水準や健康状況、家族の状況によって変動します。上記のシミュレーションはあくまで目安であり、実際には個別の家計状況に合わせてファイナンシャルプランニングを行うことが重要です。今のうちから老後資金の計画を立て、定期的に資産運用の状況をチェックし、必要に応じて調整を加えていくことで、安心した老後生活を送るための資金確保が可能です。

コメント