1. はじめに:本レポートの目的

2026年1月1日から施行される退職所得控除の改正は、確定拠出年金(DC・iDeCo)の老齢給付金を一時金で受け取る際の税務戦略に、これまでにない重大な影響を及ぼします。従来、有効とされてきた受給プランが、今後は予期せぬ税負担増を招く可能性があるため、我々はクライアントに対してより精緻なアドバイスを提供する必要に迫られています。

本レポートは、この税制改正の要点を整理し、クライアントが自身の状況に応じて税負担を最適化できるよう、具体的なアドバイスを提供することを目的とした担当者向けの内部資料です。

本稿では、まず改正の核心である「10年ルール」の概要を解説し、次にこの変更がクライアントに与える具体的なインパクトを分析します。その上で、クライアントの状況を類型化し、それぞれに対する最適な提案戦略を詳述します。本レポートが、クライアントとの対話において、より的確で付加価値の高いコンサルティングを実現するための一助となることを期待します。

2. 改正の核心:退職所得控除「10年ルール」の概要

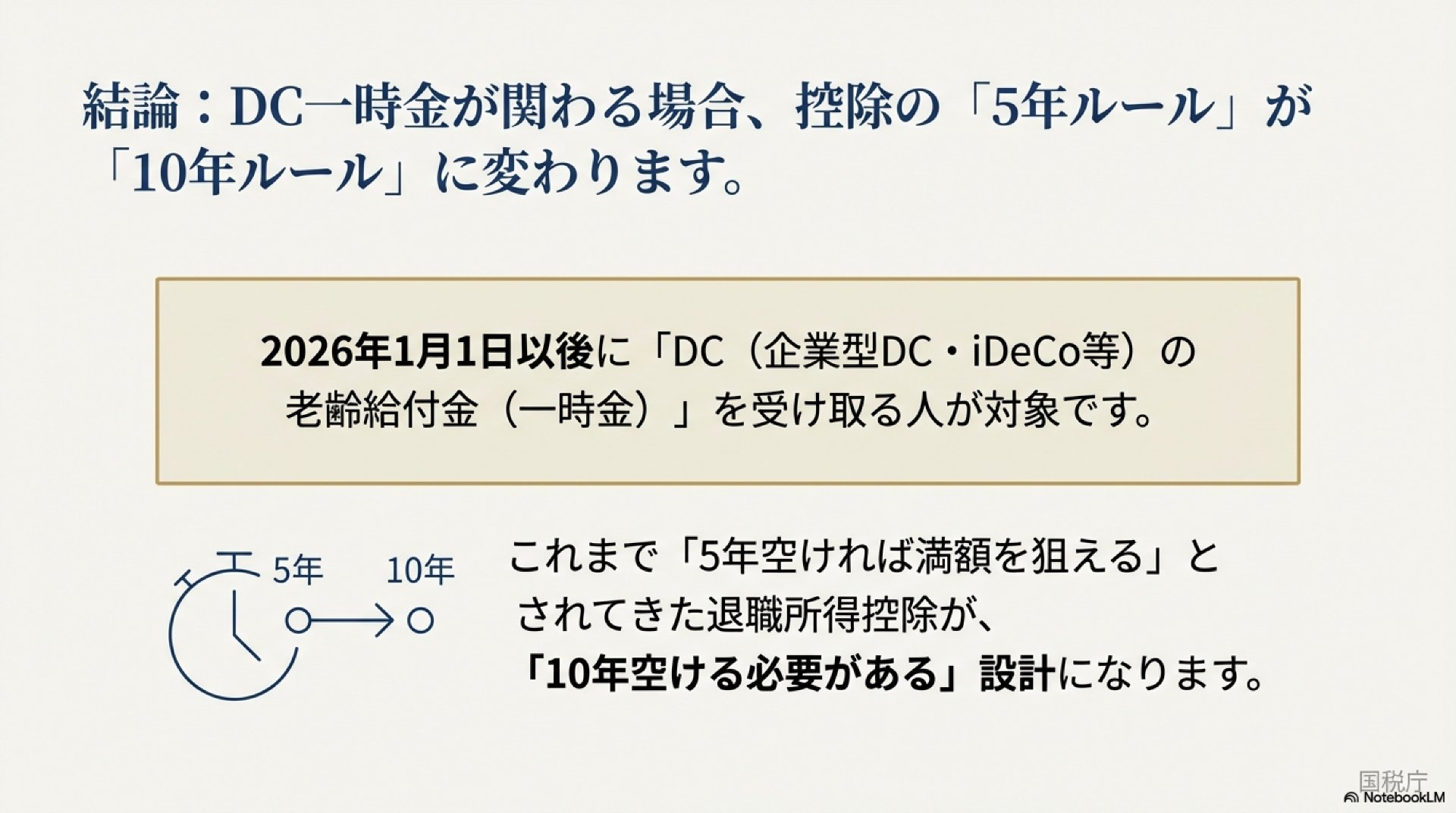

今回の税制改正の主眼は、退職所得控除を複数回利用する際の、いわゆる「二重取り」を抑制することにあります。特に、企業型DCやiDeCoの一時金を先に受け取り、その後に会社の退職金を受け取るという一般的なケースが主な対象となっており、受給戦略における重要性は極めて高いと言えます。

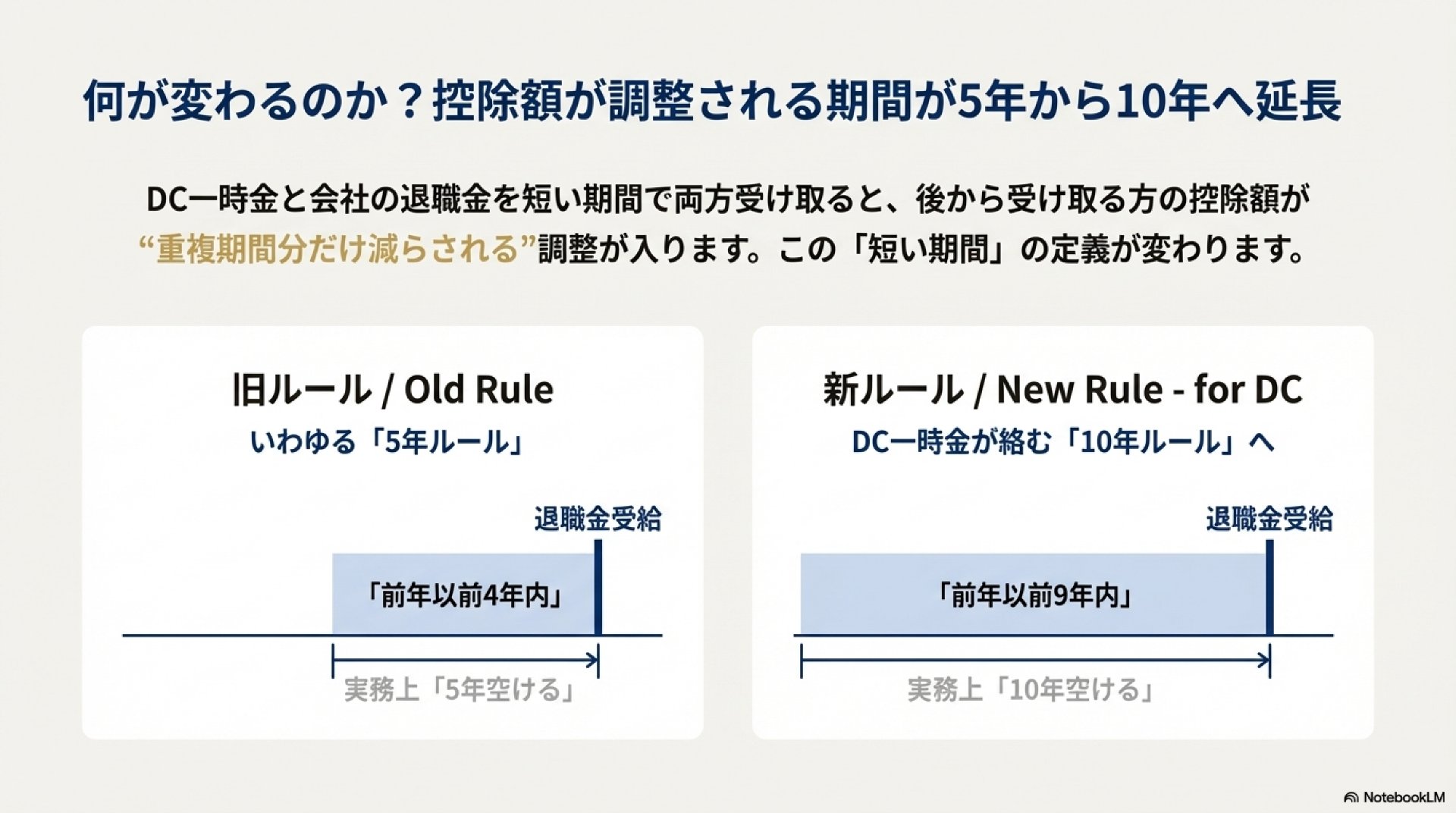

これまで実務上「5年空ければよい」とされてきた期間要件が、DC一時金が関わる場合に限り「10年空ける必要がある」設計へと変更されました。新旧ルールの違いは以下の通りです。

| ルール | 控除調整の対象となるケース |

| 旧ルール(5年ルール) | 前年以前4年内に他の退職手当等を受け取っている場合 |

| 新ルール(10年ルール) | 2026年1月1日以後に受け取るDC法にもとづく老齢給付金(一時金)9年内にある場合 |

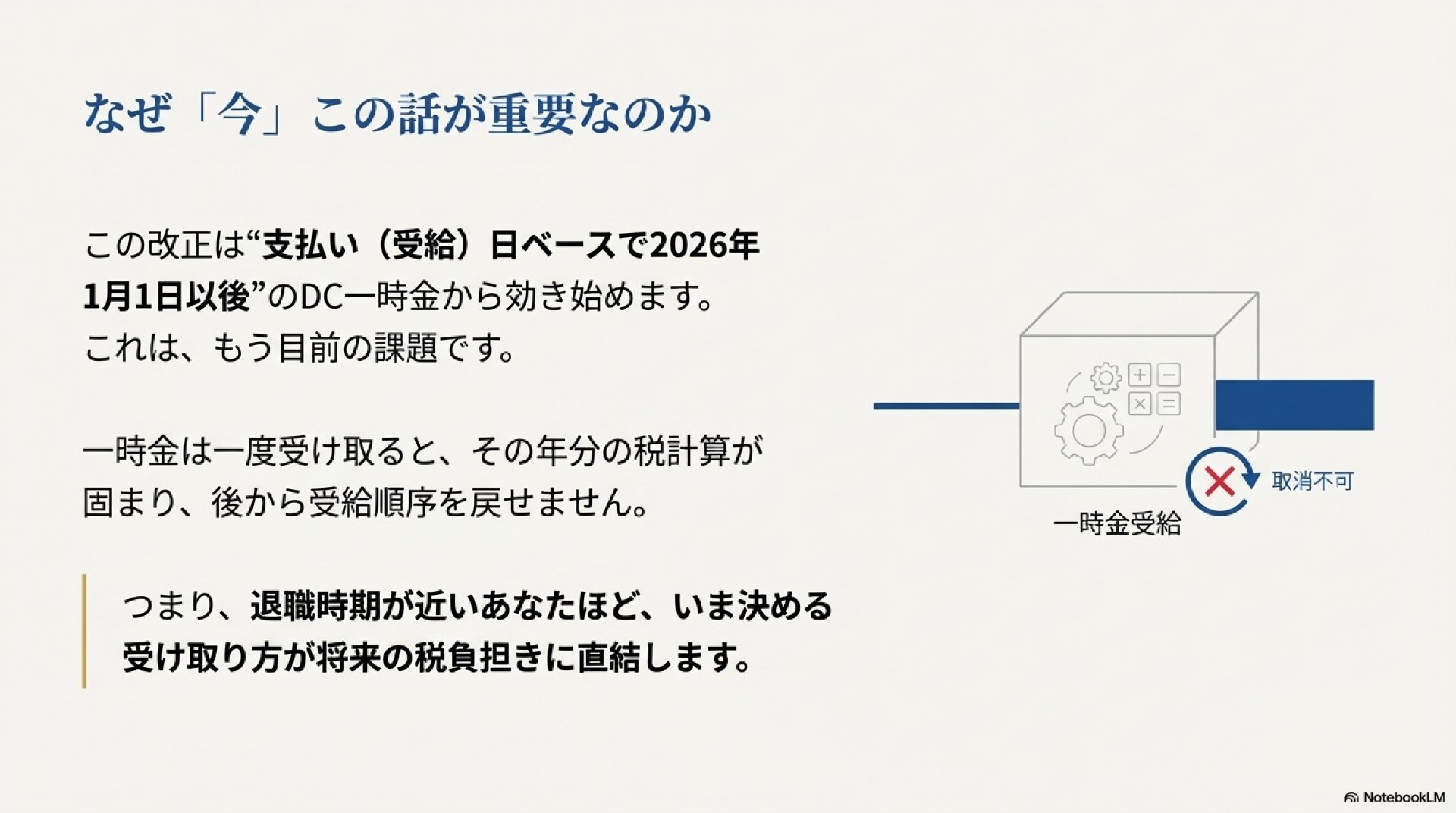

この改正が適用されるのは、支払い(受給)日ベースで2026年1月1日以後に受け取るDC一時金からとなります。一度受け取った一時金の税務計算を後から変更することはできないため、退職時期が近いクライアントほど、現時点での戦略決定が将来の税負担に直結します。

このルール変更が具体的にどのような受給パターンに影響を及ぼすのか、次章で詳しく分析します。

3. 影響分析:クライアントへの具体的なインパクト

今回の税制改正は単なる制度上の変更に留まらず、クライアントのライフプラン、特にリタイアメント後のキャッシュフローに直接的な影響を及ぼす可能性があるため、慎重な影響分析が不可欠です。

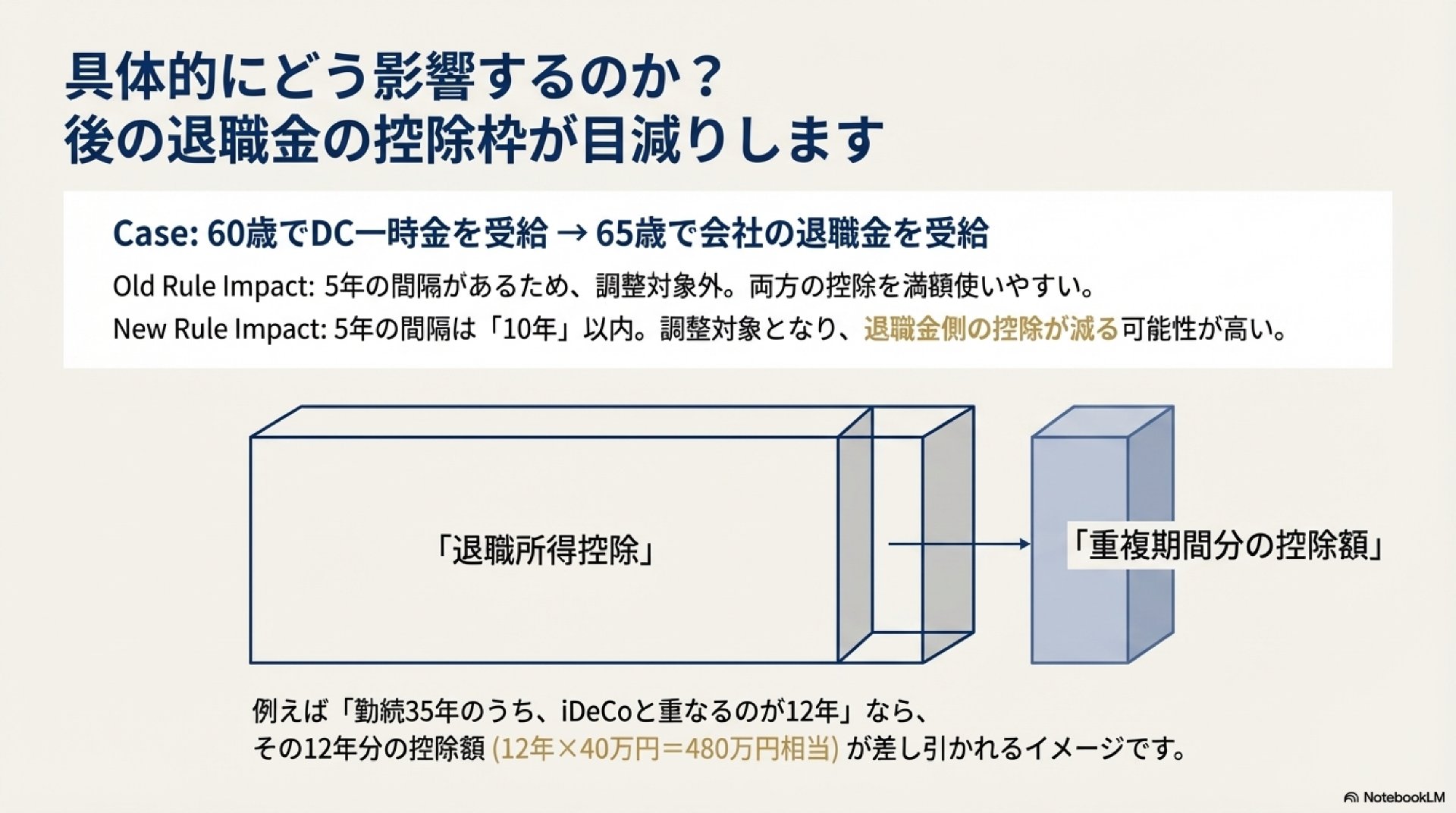

最も影響を受けやすい代表的なケースは、「60歳でDC一時金を受け取り、65歳で会社の退職金を受け取る」という、これまで一般的であったプランです。旧ルールでは5年の間隔があるため控除調整の対象外でしたが、新ルールではこの期間が10年未満となるため、控除調整の対象となり、税負担が増加する可能性が高まります。

控除額への具体的な影響は、後から受け取る退職金の控除額が、DC加入期間と会社の勤続期間の「重なった年数分」だけ目減りするという形で現れます。

例えば、以下のようなケースを考えます。

- 前提: 会社の勤続年数が35年、そのうちiDeCoの加入期間と重複しているのが12年。

- 影響: 後から受け取る会社の退職金にかかる退職所得控除額を計算する際、この重複する12年分が控除計算から差し引かれます。具体的には、「12年 × 40万円 = 480万円」相当の控除額が減額されるイメージとなり、結果として課税所得が想定外に増加し、手取り額が数十万円単位で減少するリスクを内包します。

※ただし、この「年40万円」は簡略化したモデルです。実際には、勤続年数が20年を超える部分は控除単価が変わり、また先に受けた退職所得が控除枠を使い切っていない場合の按分計算など、詳細な規定があるため、個別の計算には注意が必要です。

このインパクトは、退職金の金額や重複期間の長さに応じて大きく変動します。したがって、クライアントの状況に応じてどのような戦略的選択肢が考えられるのか、次のセクションで具体的に解説していきます。

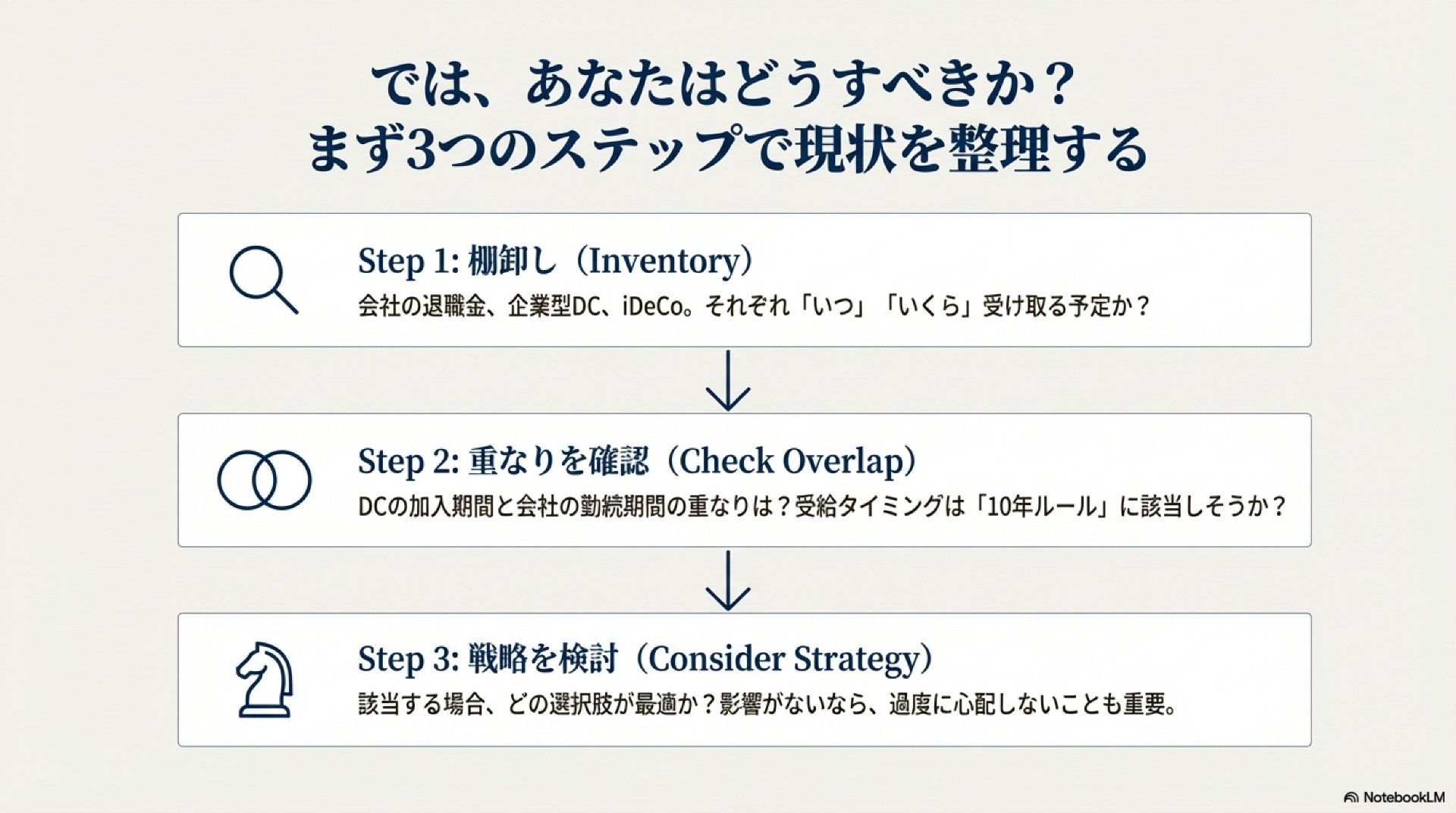

4. クライアント類型別・提案戦略

本セクションは、このレポートの核となる部分です。クライアントの状況に応じて最適なアドバイスを切り分けるための実践的な指針を提供します。クライアントを大きく2つの類型に分類し、それぞれに対する具体的な戦略を検討します。

4.1. 類型A:会社の退職金(一時金)があるクライアント

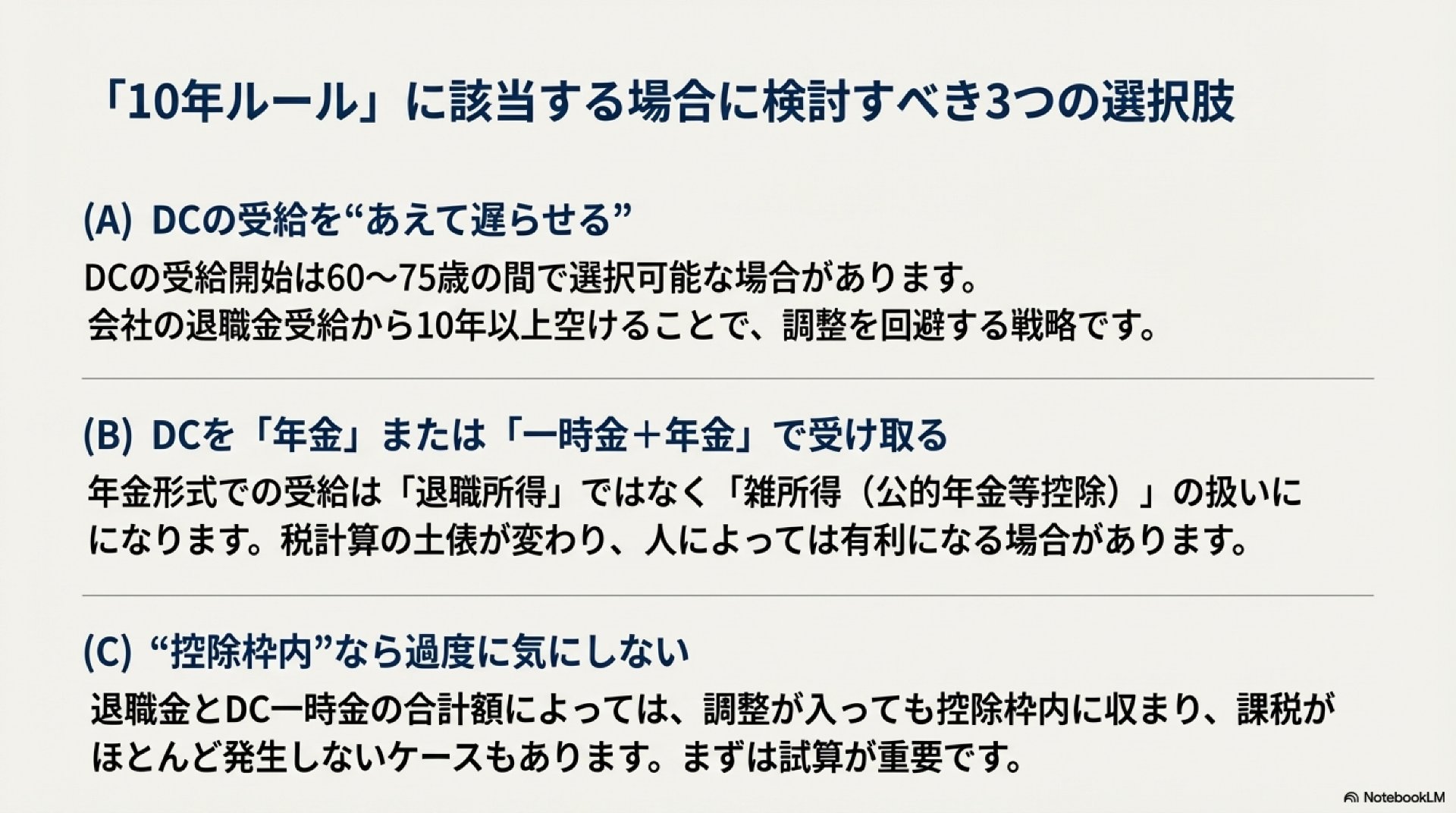

この類型は、改正された「10年ルール」の直接的な影響を受ける可能性が最も高いグループであり、極めて慎重なプランニングが不可欠です。提案すべき戦略的選択肢は、以下の3つに大別されます。

- 選択肢(A) 受給タイミングの調整(DC受給の繰り下げ) DCの受給開始年齢は60歳から75歳の間で柔軟に選択できるため、この制度を活用し、会社の退職金を受け取るタイミングとの間隔を10年以上確保する戦略です。例えば、65歳で会社の退職金を受け取る場合、DC一時金の受給を75歳まで繰り下げることで、控除調整を完全に回避できます。ただし、その間の資産運用リスクやキャッシュフロー計画への影響も考慮する必要があります。

- 選択肢(B) 受給方法の変更(年金形式または一時金との併用への切り替え) DCを一時金ではなく年金形式、または一部を一時金・残りを年金で受け取る(併用)ことで、課税所得の種類が「退職所得」から「雑所得(公的年金等控除の対象)」に変わる部分を設けることができます。これにより、10年ルールの適用そのものを回避、あるいは影響を緩和することが可能です。一方で、公的年金やその他の所得(給与所得など)と合算して総合課税されるため、所得全体の金額によっては税率や社会保険料が高くなる可能性があります。この選択肢は、個別の税額・社会保険料シミュレーションが必須となります。

- 選択肢(C) 影響の試算と受容(現状維持) 会社の退職金とDC一時金の合計額がそれほど大きくない場合、たとえ控除調整が行われたとしても、最終的な課税額への影響が軽微なケースも存在します。10年ルールを回避するために受給計画を複雑化させるよりも、影響額を事前に正確に試算し、許容範囲内であれば従来通りのプランを維持するという判断も合理的です。戦略決定の鍵は、事前の正確なシミュレーションにあります。

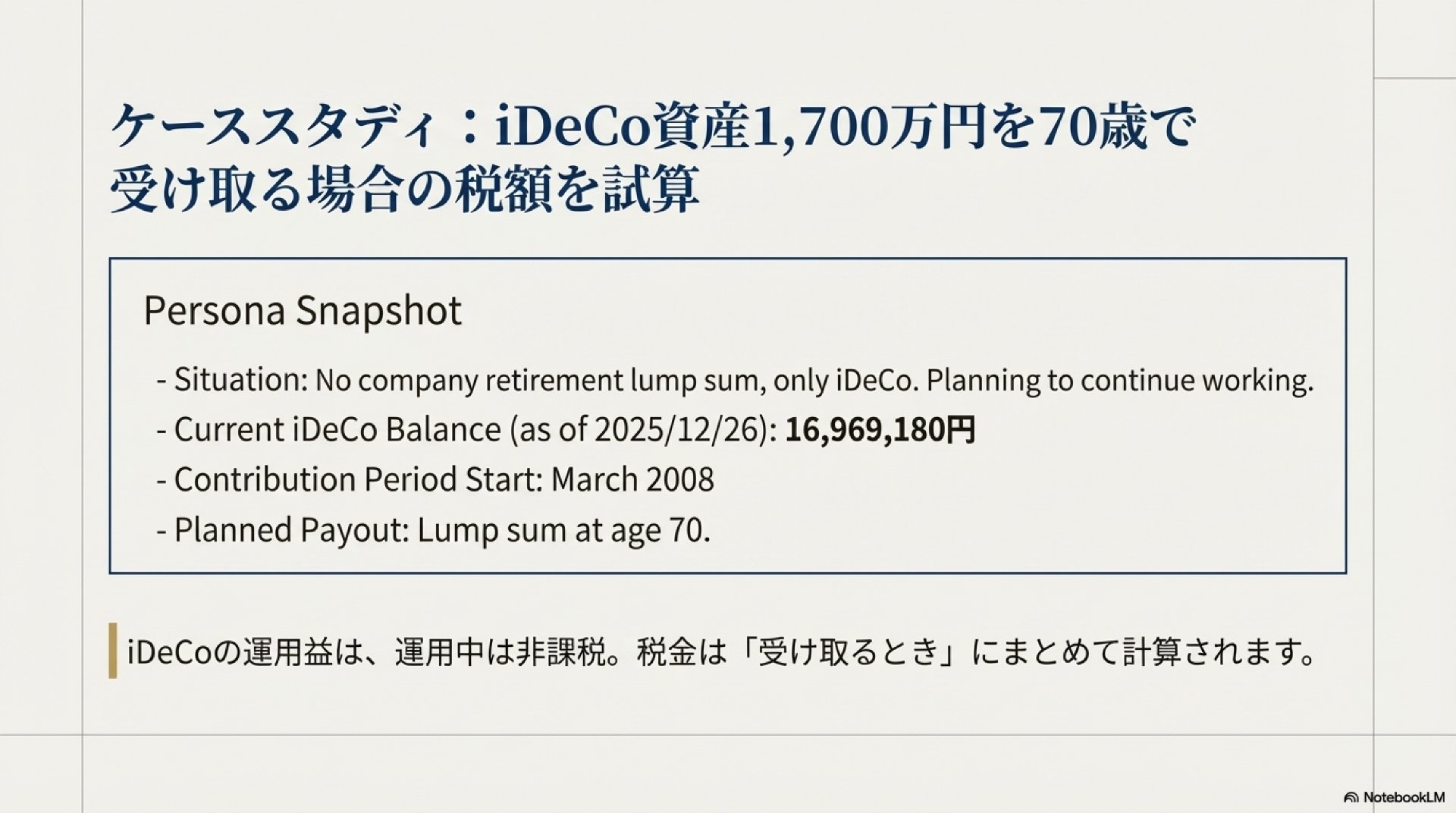

4.2. 類型B:会社の退職金がないクライアント(DC/iDeCoのみ)

この類型は、他に比較対象となる退職手当がないため、「10年ルール」の直接的な影響は受けません。したがって、戦略的な焦点は「単一のDC一時金にかかる税負担の最適化」そのものになります。

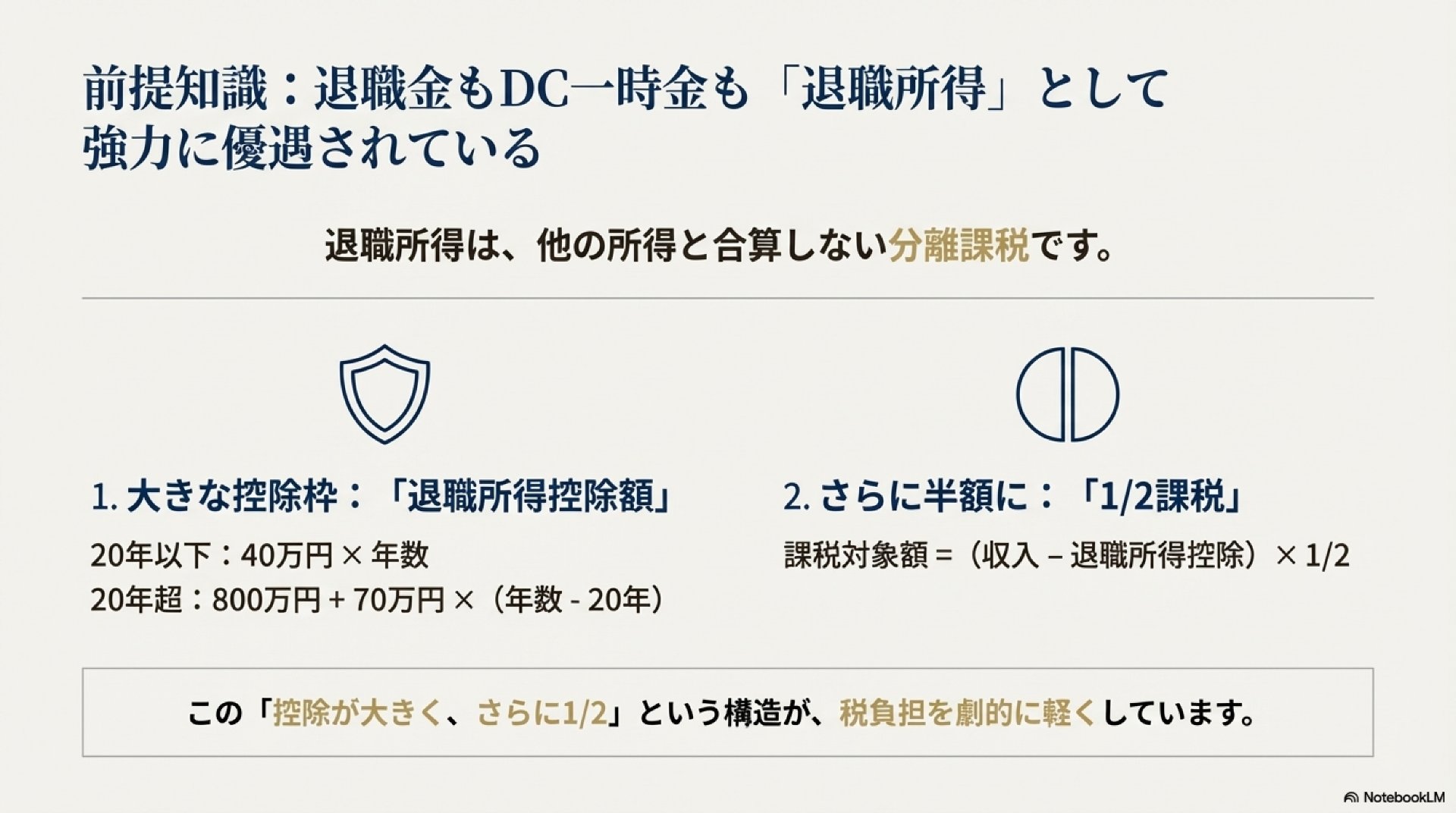

まず、クライアントに退職所得の優遇措置について説明します。一時金で受け取る場合、課税所得は以下の計算式で算出されます(実務上の注意点として、加入期間の端数は年単位に「切り上げ」でカウントされることが多いため、計算の前提として確認が必要です)。

- 退職所得控除額:

800万円+70万円×(加入年数−20年)※加入20年超の場合 - 課税退職所得金額:

(受取額 − 退職所得控除額)× 1/2

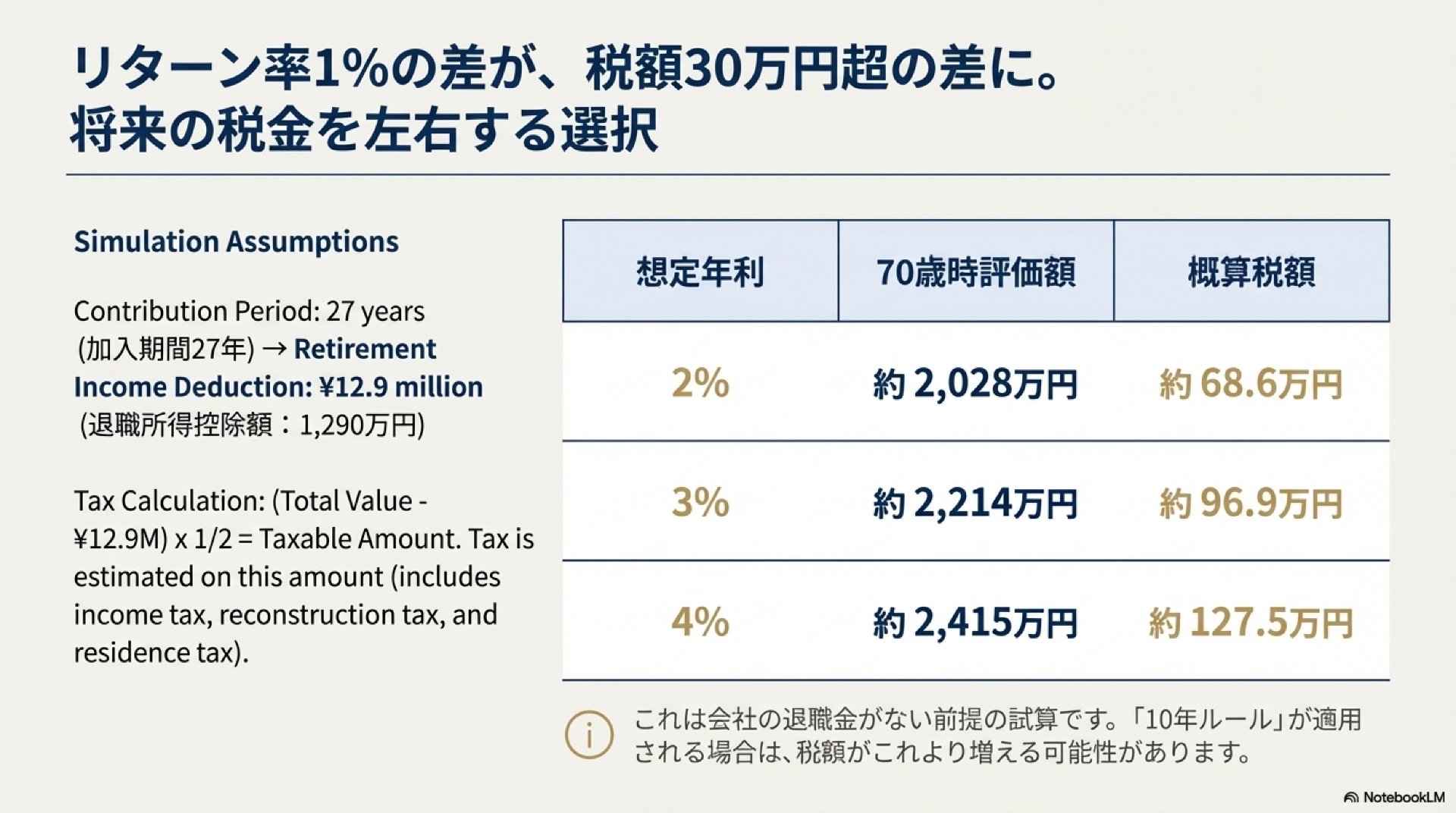

例えば、加入期間が27年のクライアントの場合、退職所得控除額は1,290万円となります。将来の運用成果に応じた概算税額のシミュレーションを提示することで、クライアントは具体的な税額イメージを掴むことができます。

| 想定年利 | 70歳時評価額(概算) | 概算税額(加入27年・控除1,290万円の場合) |

| 2% | 約 20,279,741円 | 約 686,000円 |

| 3% | 約 22,140,931円 | 約 969,000円 |

| 4% | 約 24,152,434円 | 約 1,275,000円 |

この類型にとっての主要な戦略的論点は、退職所得控除の枠を超えた後のiDeCoへの掛金拠出を継続すべきか、あるいは流動性の高いNISAを優先すべきか、という点に移ります。この点について、次章で補足します。

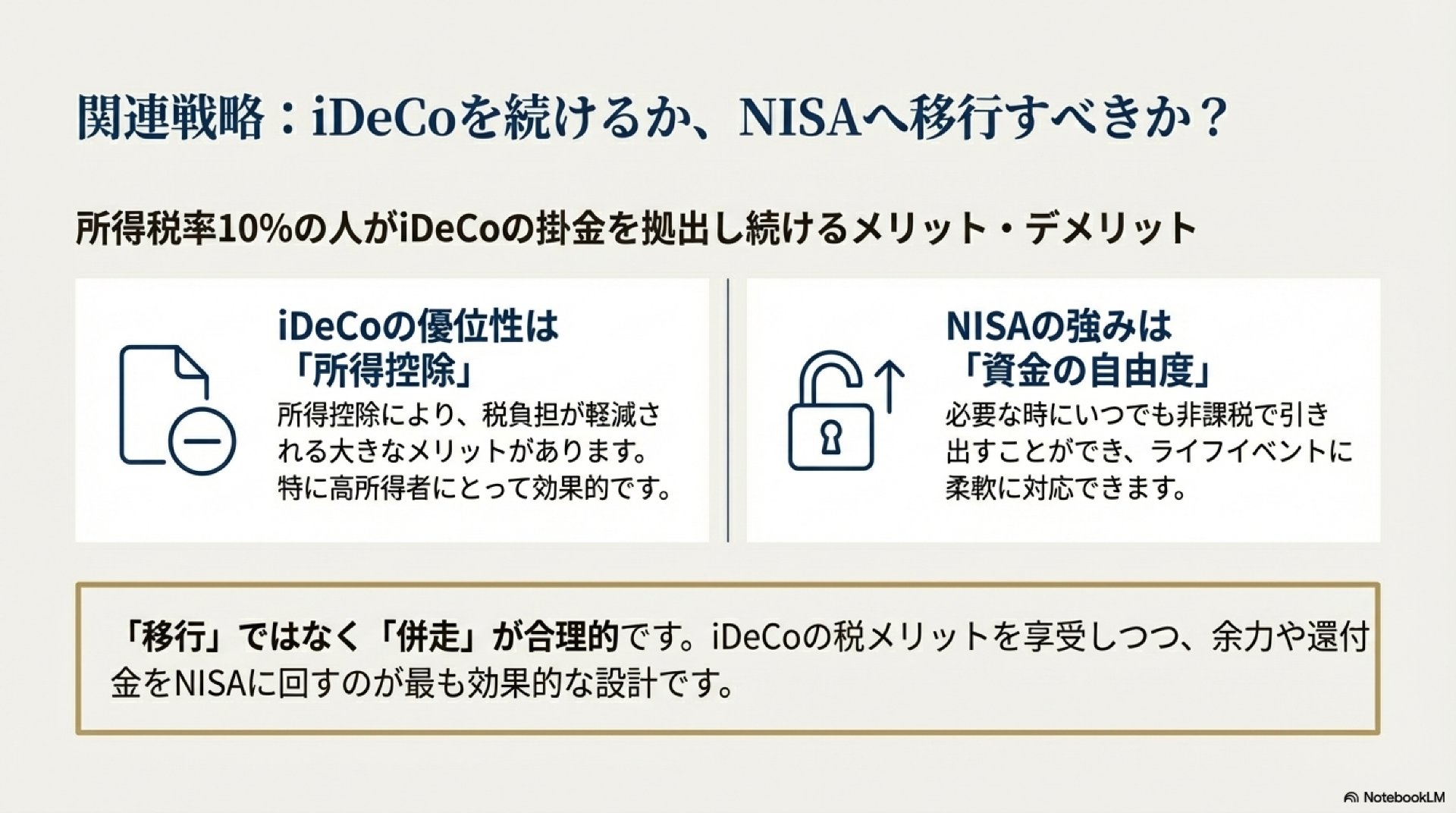

5. 補足:iDeCo継続とNISA併用の最適化(所得税率10%帯のケース)

特に会社の退職金がなく、所得税率10%帯に該当するクライアントに対しては、iDeCo拠出を継続する是非を判断するための詳細な分析が有効です。

まず、iDeCoとNISAの根本的な違いを明確に比較します。

- iDeCoの優位性:「掛金の所得控除」 最大のメリットは、掛金が全額所得控除の対象となる点です。所得税10%+住民税10%の場合、拠出した掛金の約20%の税負担が即時的に軽減されます。これはNISAにはない、確定的なリターンと言えます。

- NISAの優位性:「資金の流動性」 いつでも自由に引き出しが可能であり、急な医療費やライフイベントへの対応力が格段に高い点が強みです。60代以降の不確定な支出に備える上で非常に重要です。

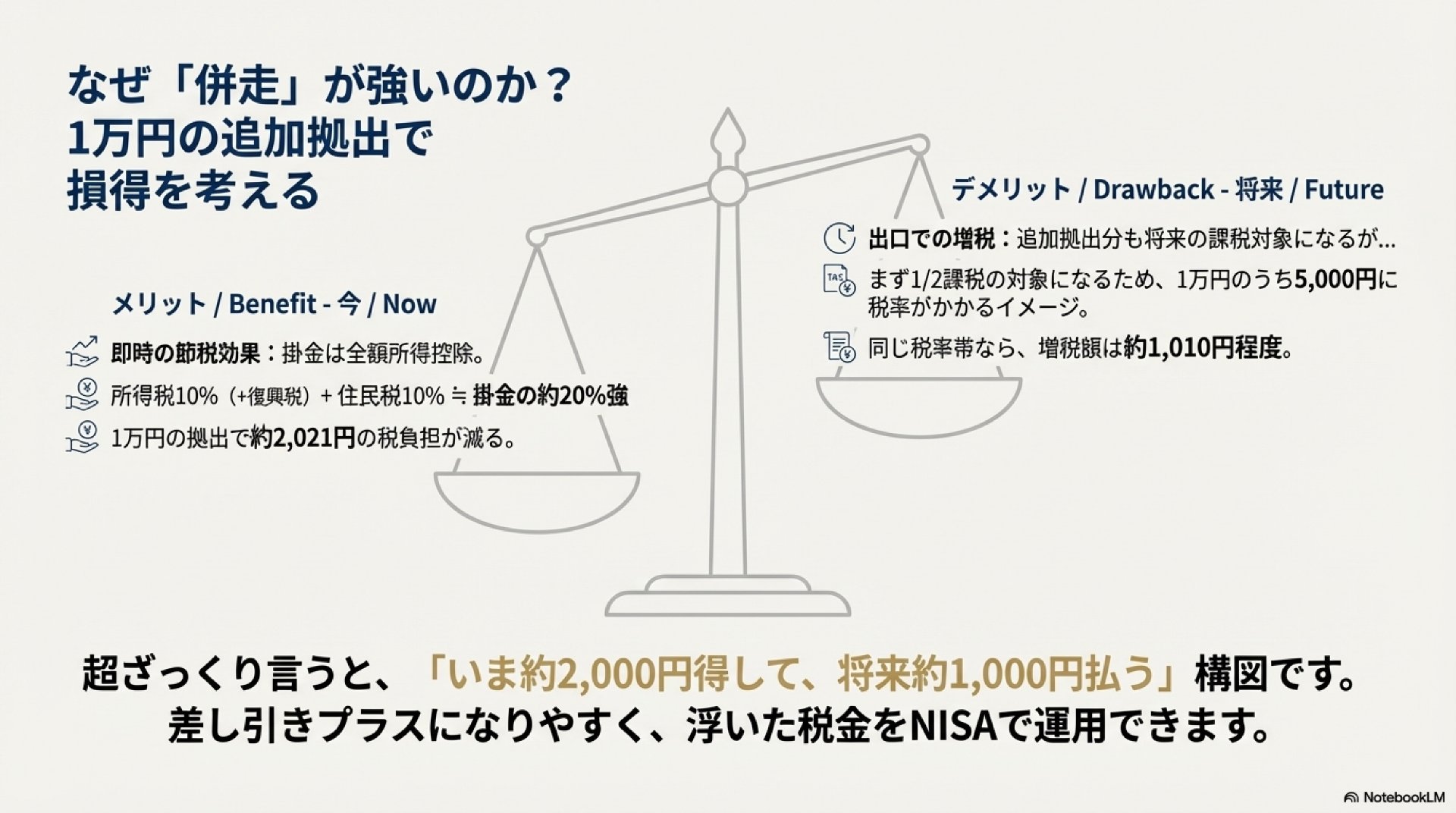

このクライアント類型に対して、「追加で1万円をiDeCoに拠出」した場合の損得勘定をシンプルに示すと、判断の助けになります。

- 現在の節税効果: 約 2,000円 の税負担軽減(所得税10%+住民税10%)

- 将来の増税影響: 追加拠出分(1万円)は1/2課税の対象となり、実質5,000円に税金がかかるため、同税率帯であれば増税額は約 1,000円 程度に留まります。

- 結論: 差し引きでプラスになりやすく、さらに「現在浮いた税金」をNISAで運用できるという二重のメリットがあります。

したがって、クライアントへの最適な提案は、iDeCoからNISAへの「移行」ではなく、両者を巧みに活用する「併走」です。iDeCoの強力な所得控除メリットを最大限享受しつつ、余剰資金や税還付分を流動性の高いNISAに回す戦略が、最も合理的かつ安全な設計と言えるでしょう。

特に、65歳以降も就労を継続するクライアントの場合、公的年金と給与所得の合算により所得税率が20%帯に上昇する可能性があります。その場合、iDeCoの所得控除の価値は現在よりもさらに高まるため、「併走」戦略の優位性は一層強固なものとなります。

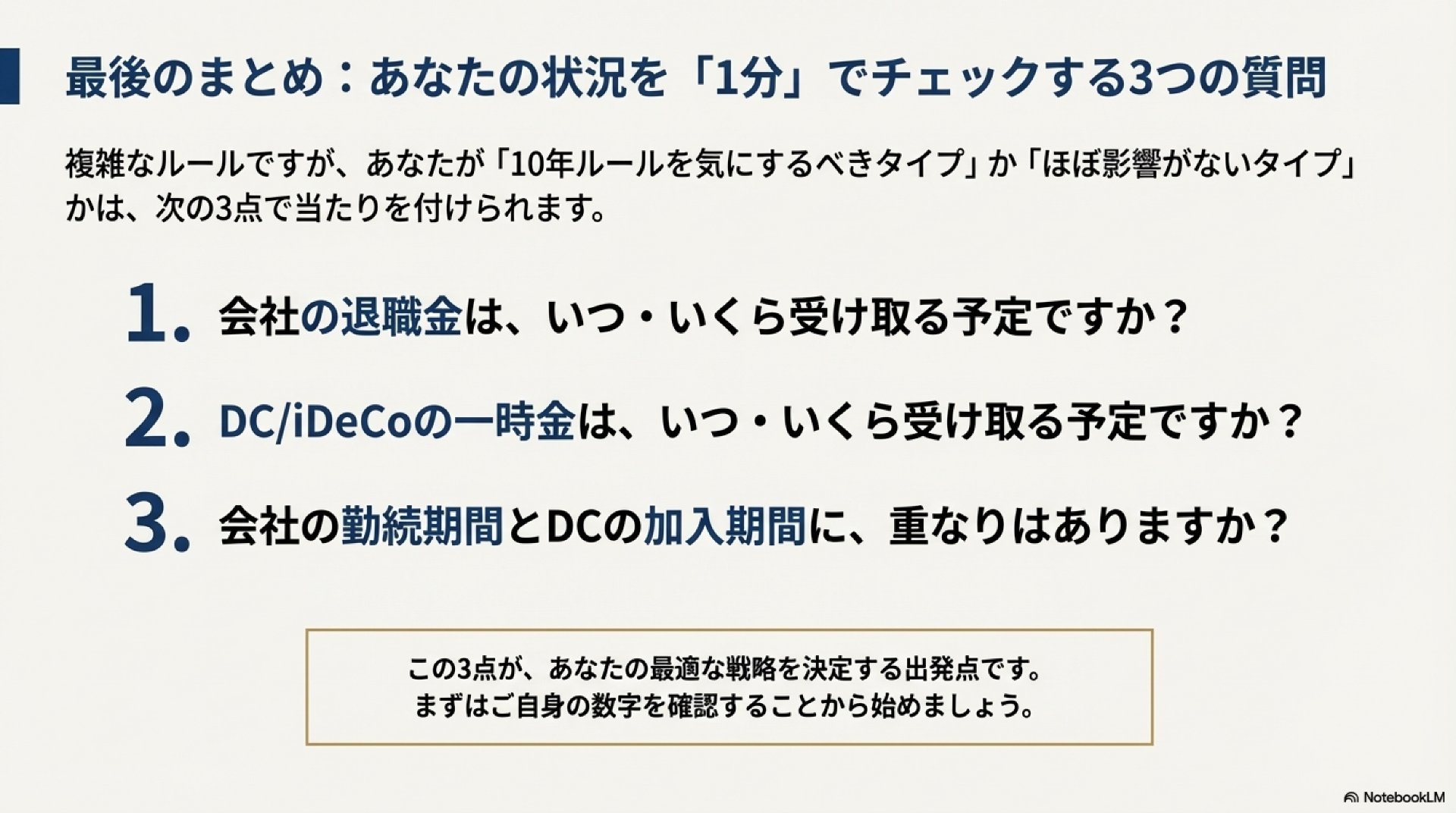

6. クライアントへのヒアリング事項と次のアクション

本レポートで解説した戦略を個別のクライアントに適用するためには、正確な情報収集がすべての起点となります。適切なアドバイスを行う前に、以下の項目を必ずヒアリングしてください。

- 会社の退職金の有無、および受け取り予定年と概算金額 (→ 10年ルールの該当有無を判定する最重要項目)

- DC/iDeCoを一時金で受け取る場合の予定年と現在の資産残高 (→ 受給タイミングの調整可否と税額試算の基礎情報)

- 会社の勤続年数とDC/iDeCoの加入期間 (→ 重複期間を算出し、控除調整額を試算するために必須)

- 現在の所得税率の区分 (→ iDeCoの所得控除メリット評価に加え、年金形式で受け取る場合の税率や社会保険料への影響を試算するために必須)

これらの情報を基に、「10年ルール」の影響度合いを判定し、個別のシミュレーションを通じてクライアントにとって最適な受給プラン(タイミング、方法、組み合わせ)を具体化することが、我々の次のアクションとなります。

【図解】変わる確定拠出献金の制度

コメント