📊 米債券・住宅ローンの最新サマリー(2026年1月)

| 指標 | 最新値 | 評価 | 理由(要点) |

|---|---|---|---|

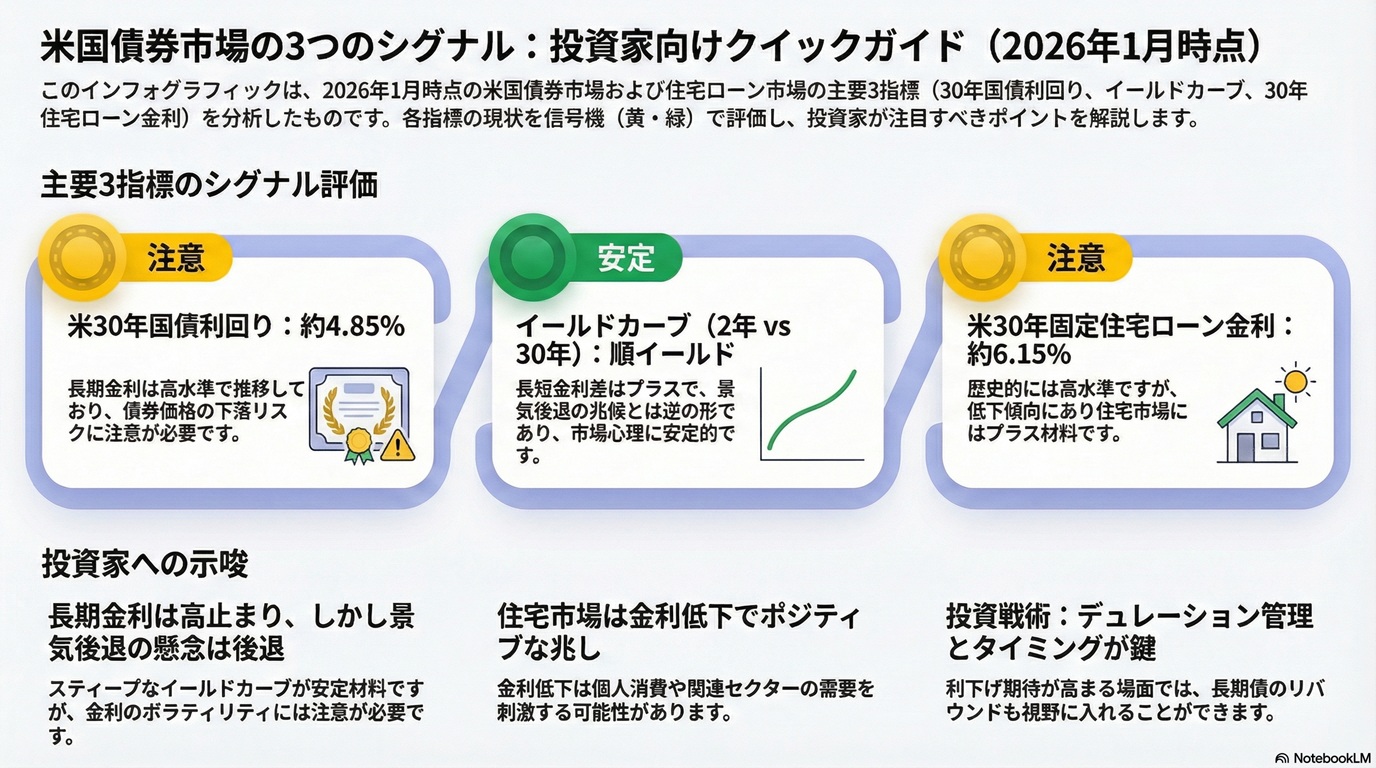

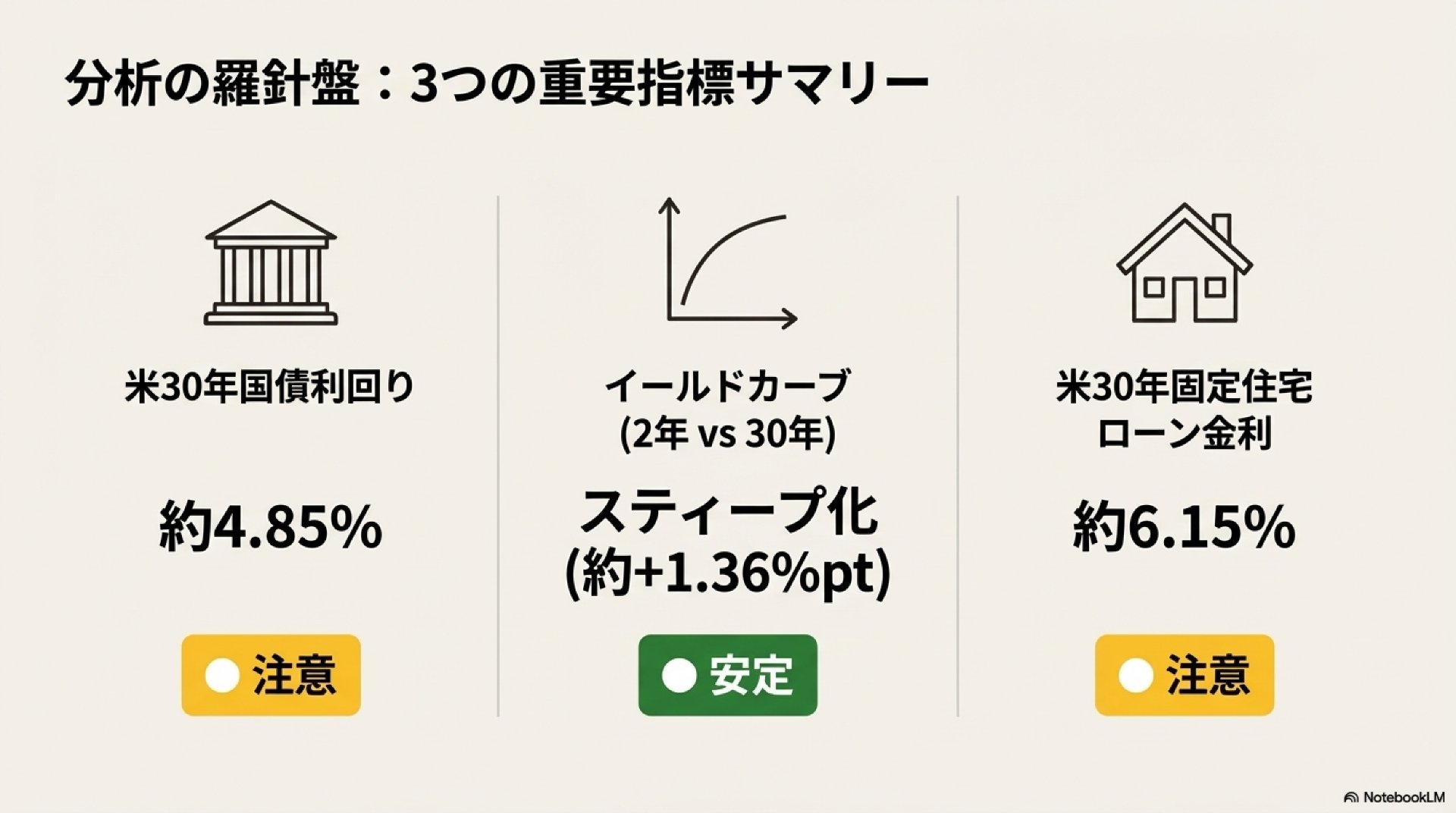

| 米30年国債利回り | 約4.84–4.85% | 🟡 Yellow | 長期金利は依然高水準で上昇圧あり(52週高値も上昇余地) Investing.com 日本+1 |

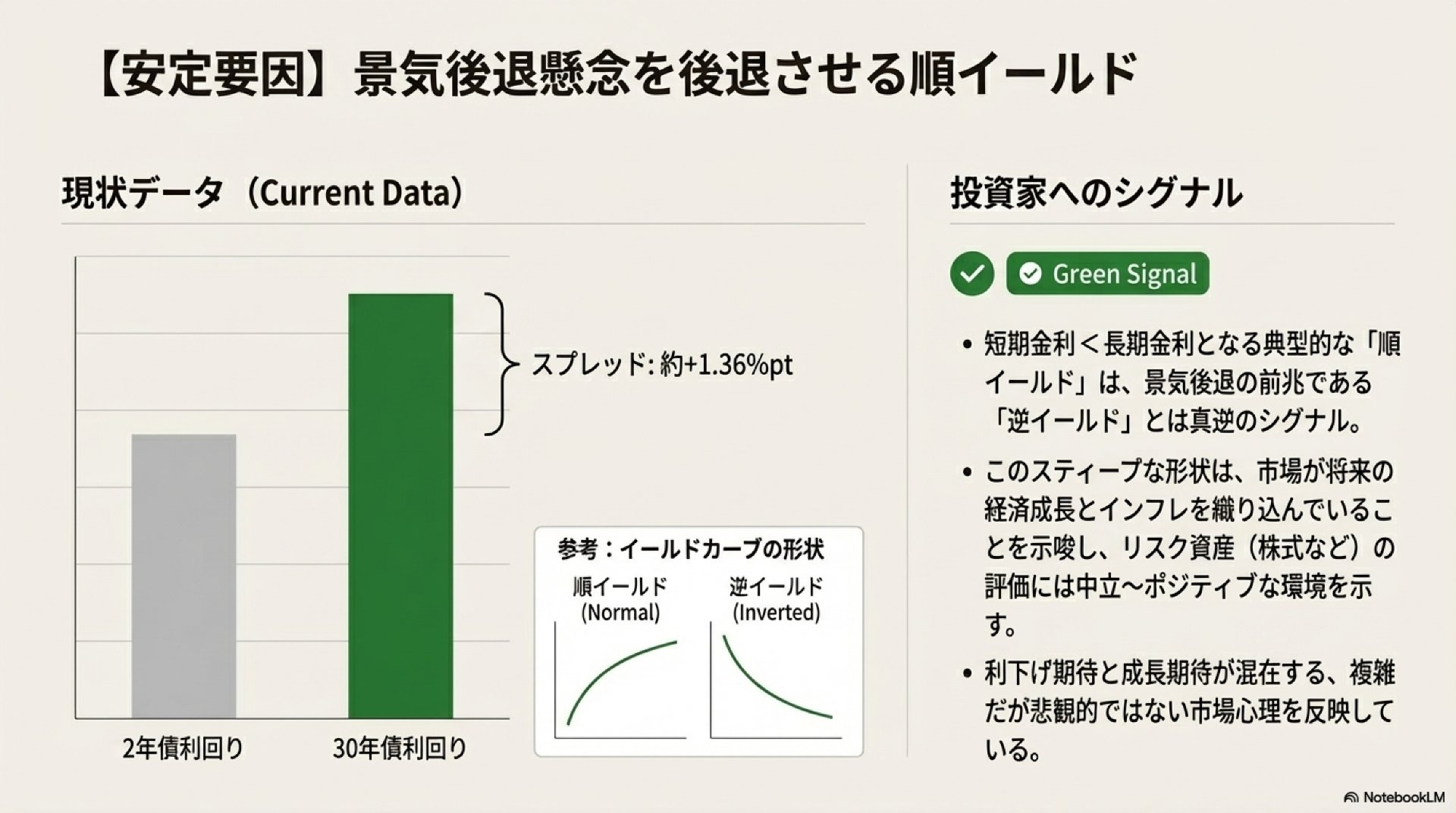

| イールドカーブ(2年 vs 30年) | スティープ化(約+1.36%pt) | 🟢 Blue/Green | 長短金利差が順イールド(景気後退警戒色ではない) マネーポストWEB |

| 米30年固定住宅ローン金利 | 約6.15% | 🟡 Yellow | 歴史的に高水準だが近時は低下傾向(年内最安) FRED+1 |

📌 各シグナルの意味

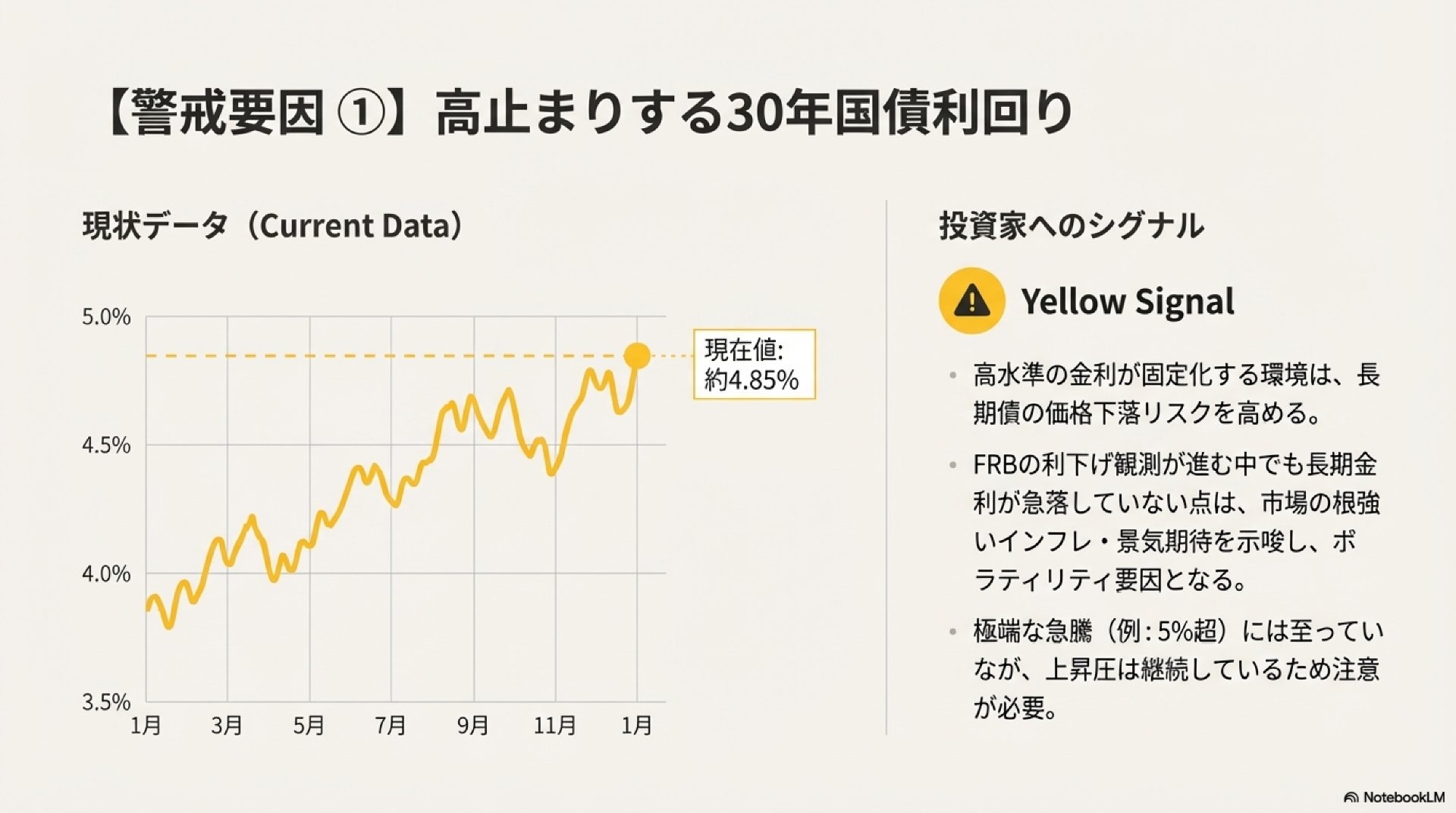

🟡 1) 米30年国債利回り:Yellow(注意)

-

現在は約4.84–4.85%前後と、高水準圏で推移しています。直近ではやや上昇基調が継続しており、金利低下・上昇どちらにも敏感な状況です。

-

高金利環境が固定化すると、長期債は価格下落リスクが高まります。景気・インフレ予想・FRB政策観測に左右されやすい点を注意。

-

ただし、極端な急騰(例:5%超への急上昇)はまだ見られていません。

🟢 2) イールドカーブ(2年 vs 30年):Green(落ち着いた順イールド)

-

短期(金利主として2年)より長期(金利主として30年)の方が高く、典型的な順イールドです。これは、景気後退前兆の**逆イールド(短期 > 長期)**とは逆の形で、リスク資産の評価には中立〜ポジティブ。

-

スティープ化が進むと、利下げ期待・成長期待・リスク資産選好が混在している状況とも解釈できます。

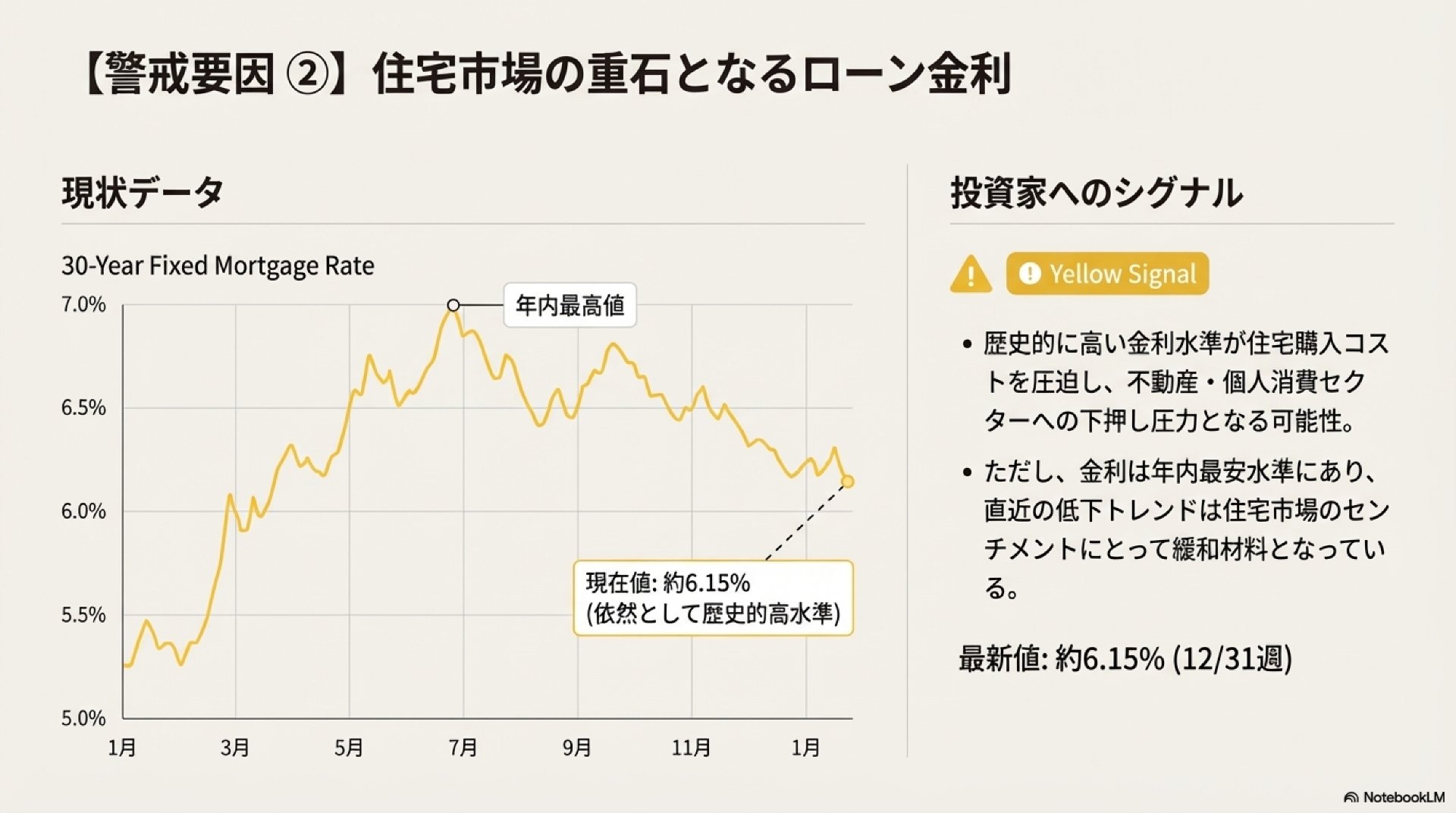

🟡 3) 米30年固定住宅ローン金利:Yellow(注意)

-

30年固定金利は**約6.15%(12/31週)**で、依然として歴史的に高い水準にありますが、年内では低下トレンドです。

-

金利が高いと住宅購入のコストが重くなり、不動産・個人消費・住宅関連セクターに下押し圧がかかる可能性があります。ただし、先行き金利低下観測があるため、住宅市場センチメントには緩和材料もあります。

🧭 投資家向け・簡潔解説

📈 長期金利環境

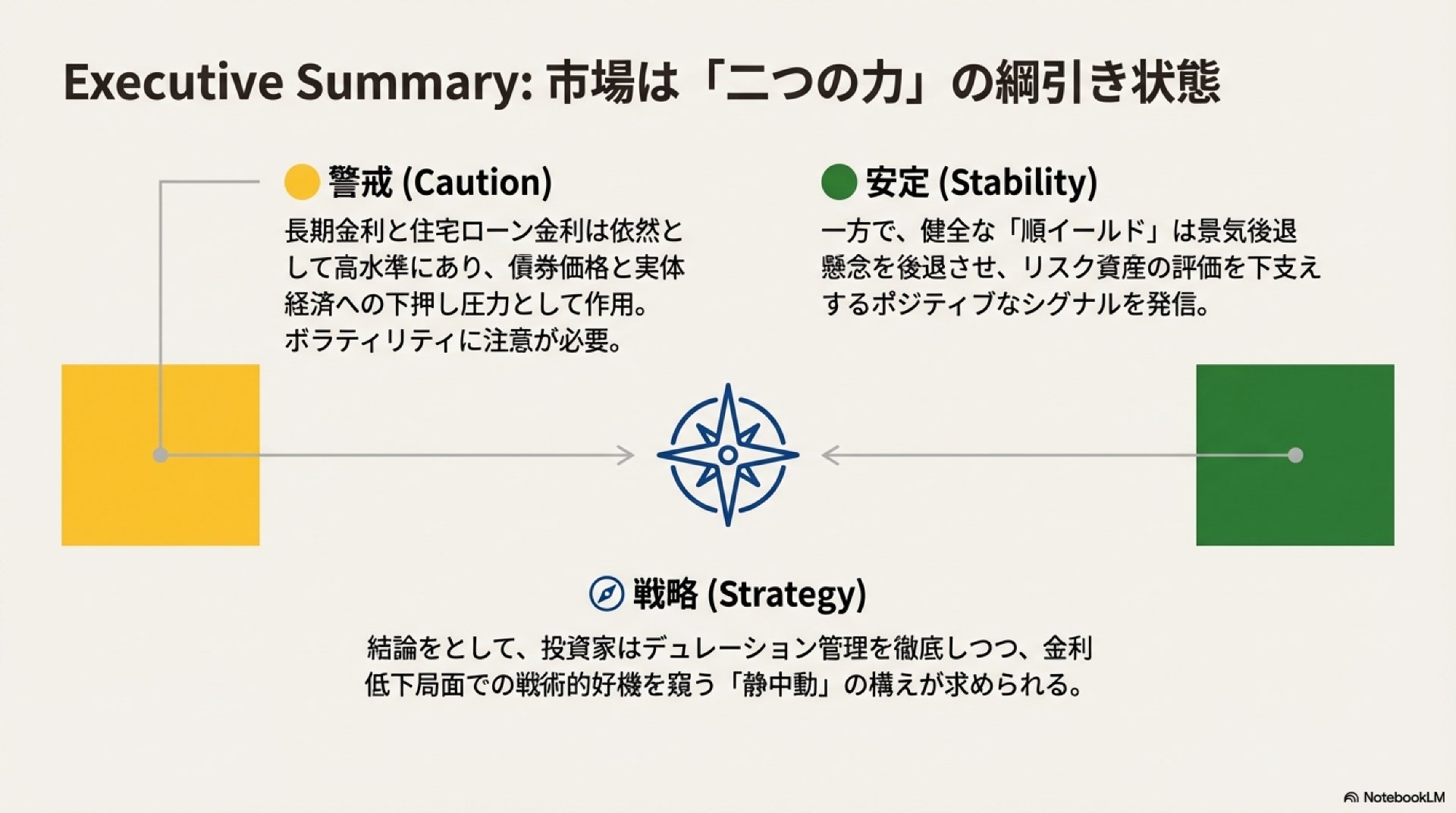

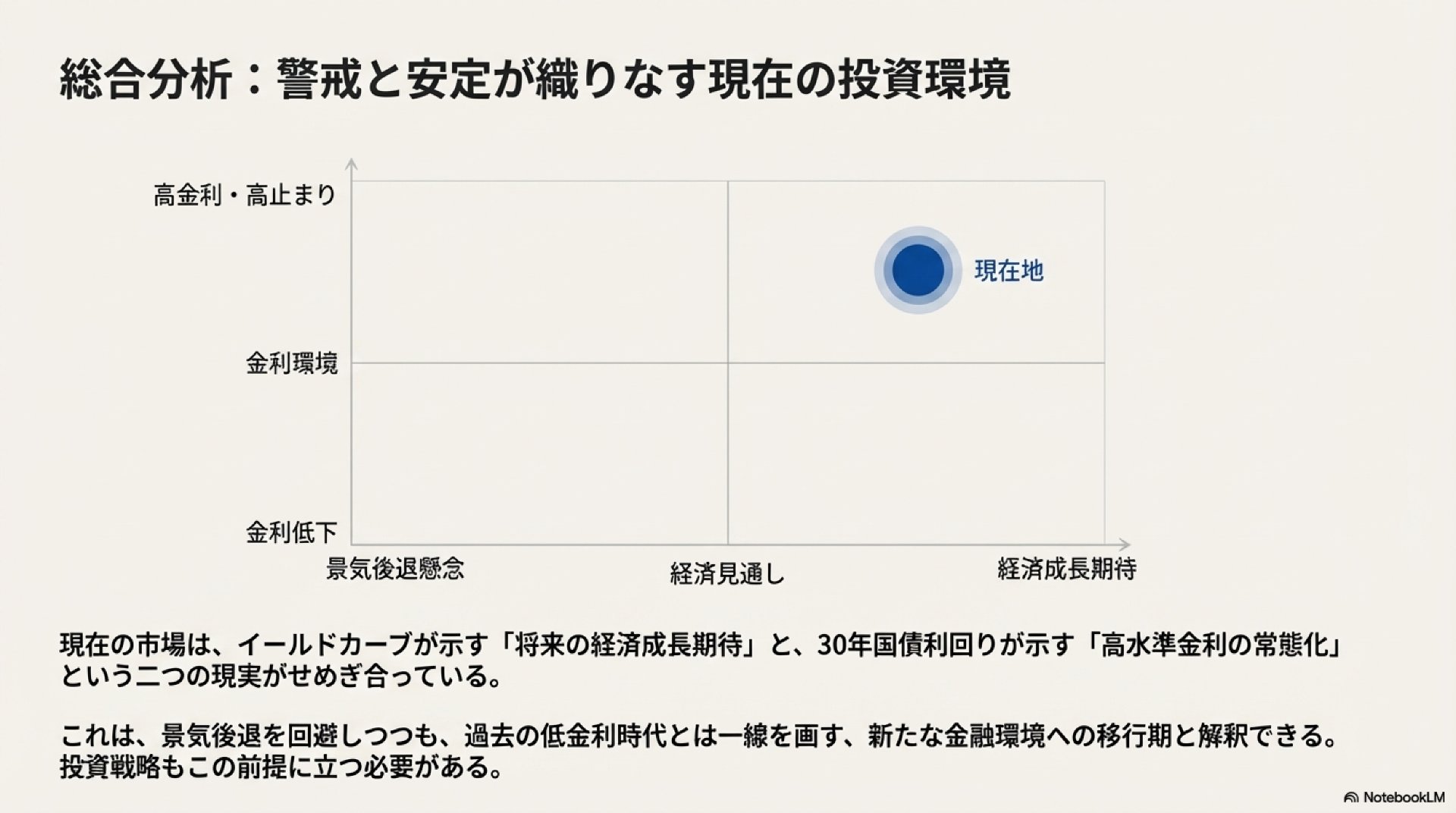

米30年債利回りは高止まりしています。FRBの利下げ観測が進む場面であっても、長期金利が急落していない点は重要です。高水準金利は債券価格のボラティリティを高め、債券セクターのリスクプレミアムに影響を与えています。

-

🟡 リスク:利上げ懸念が再燃すると、長期債価格は下落圧に晒されます。

-

🟢 安定要素:スティープなイールドカーブは「リセッション警戒ではない」と見られています。

🏠 住宅ローン・住宅市場

住宅ローン金利は年内最安水準付近に低下し、購買意欲を刺激。これは個人消費や住宅関連セクター需給にとってプラス材料ですが、高水準のまま推移するリスクは依然存在します。

🧠 市場実務者として

-

債券ポジション:デュレーション(期間)管理と長期金利の動きを注視。

-

クレジットセクター:金利環境の変化を受けやすいため、格付けや債券スプレッドの動きを併せて評価。

-

戦術として:利下げ期待が強まる場面では、長期債のリバウンド余地も検討余地あり(ただしタイミング慎重)。

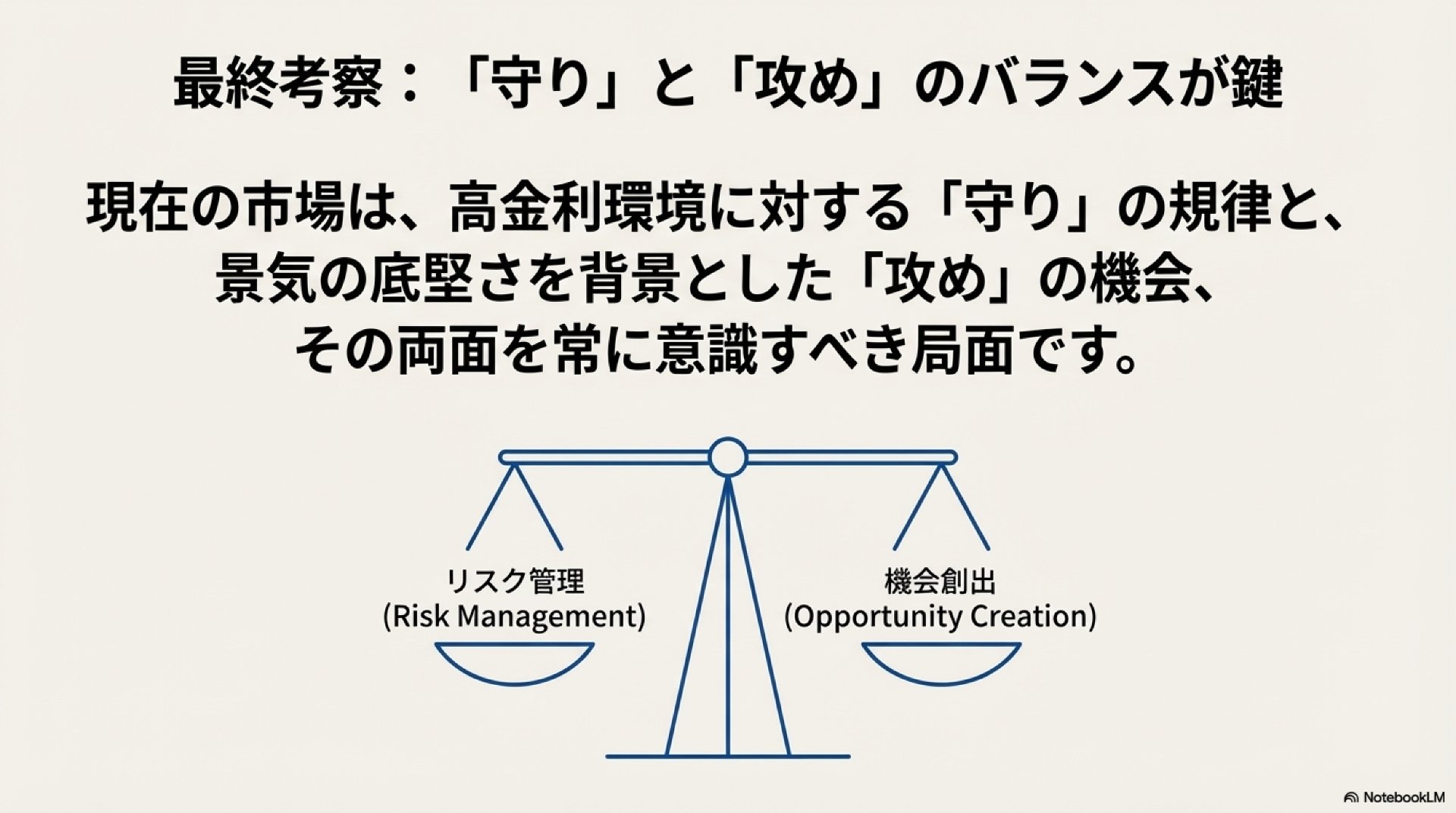

【図解】米国債市場の羅針盤

コメント