市場分析レポート:2026年1月最終週の動向と今後の展望

1. 序論:歴史的転換点となった一週間

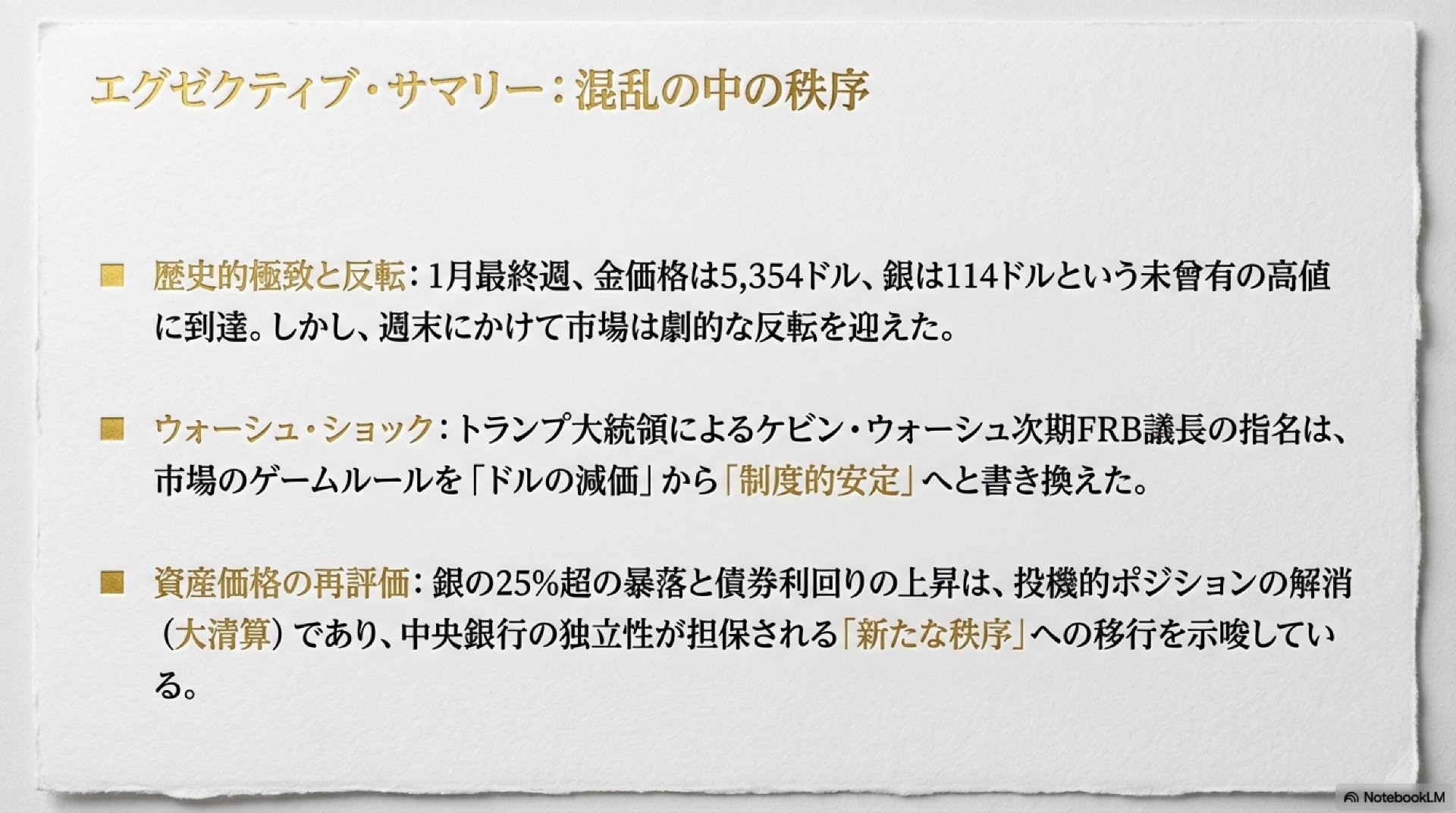

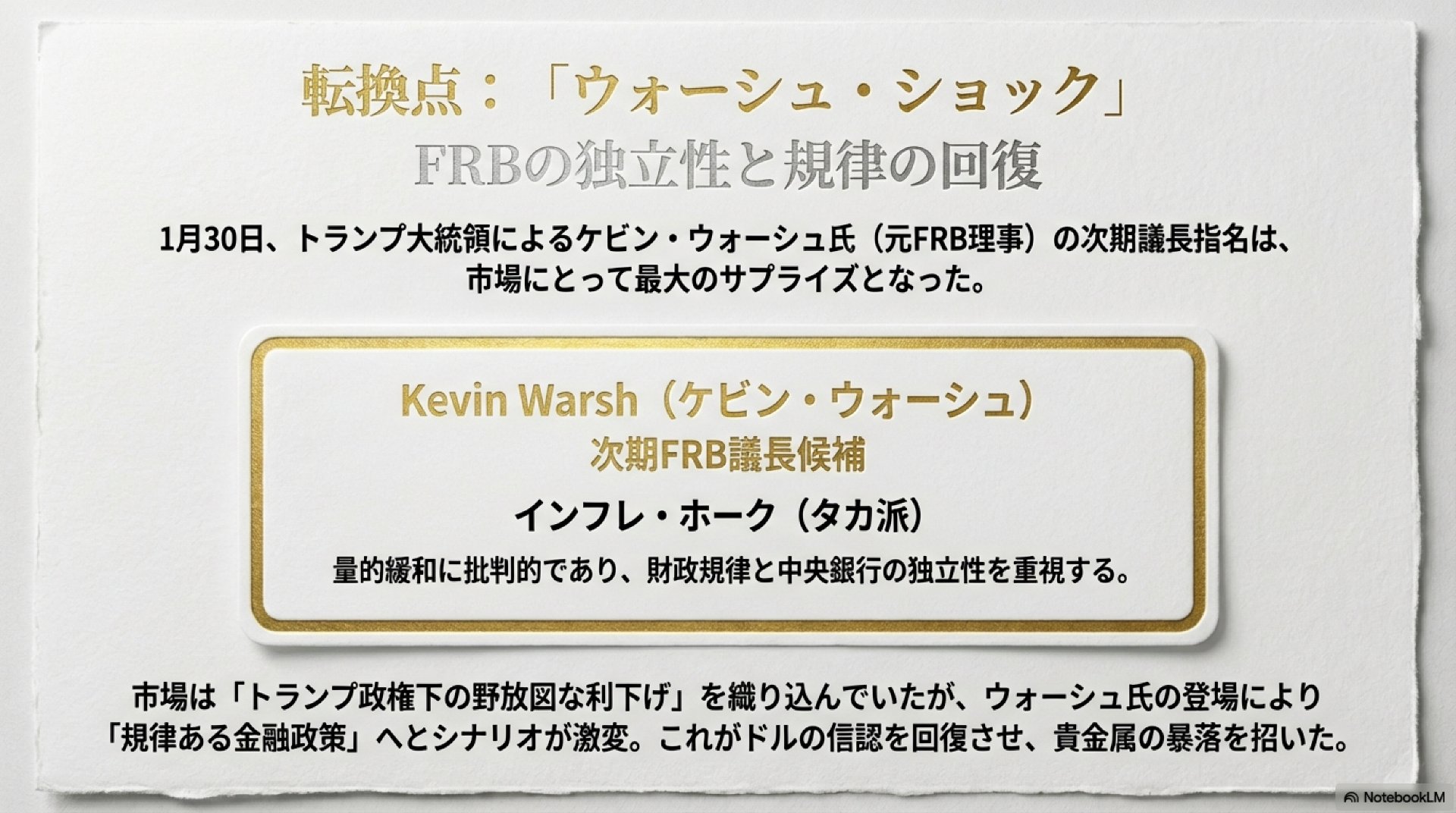

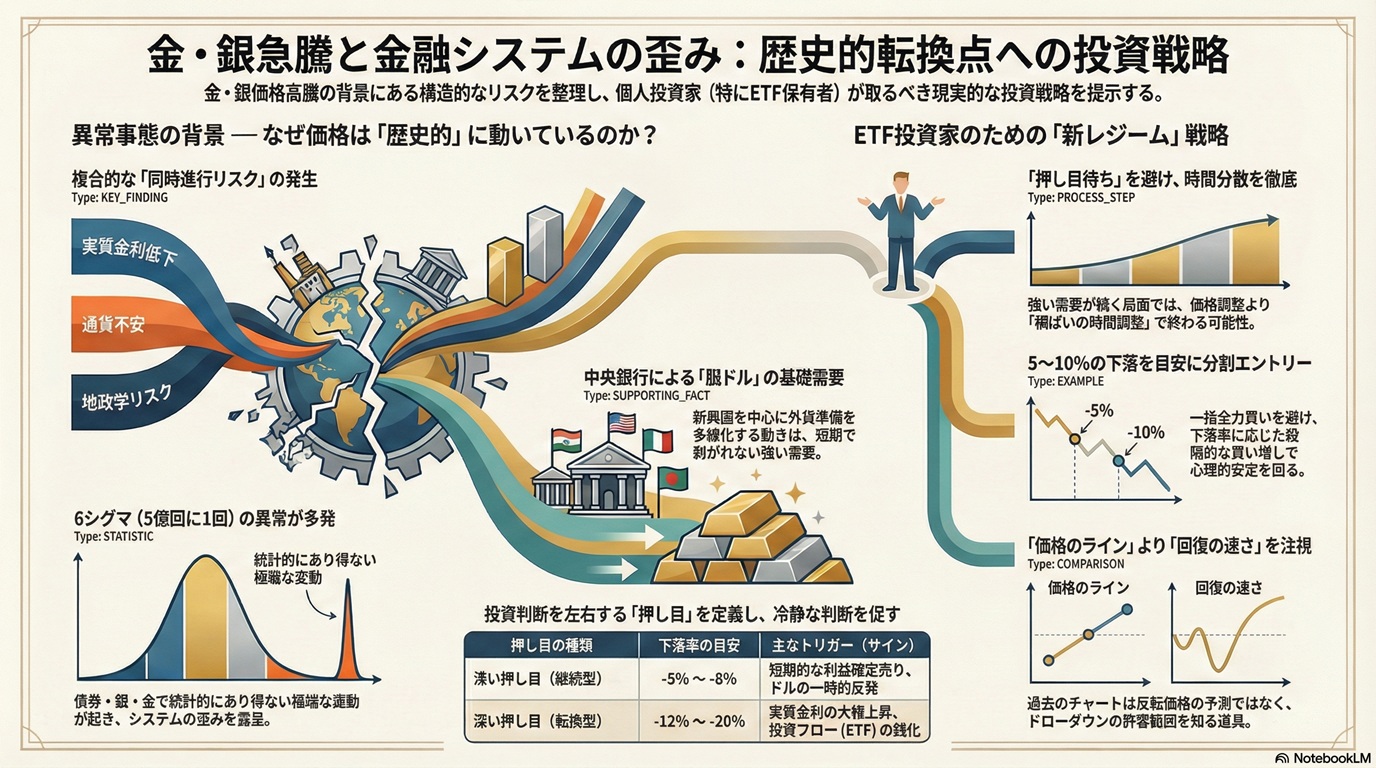

2026年1月最終週(1月26日~30日)は、金融市場にとって歴史的な「パラダイムシフト」の週として記憶されることになるでしょう。週前半は、地政学的リスクの高まりを背景に貴金属価格が未曾有の水準まで高騰し、「ドル減価トレード」が市場の支配的なテーマとなりました。しかし週末、ドナルド・トランプ大統領がケビン・ウォーシュ元FRB理事を次期連邦準備制度理事会(FRB)議長に指名したことで、この流れは劇的に反転しました。この「ウォーシュ・ショック」は、市場心理を恐怖主導の投機から制度的安定への期待へと一変させ、各資産クラスにおけるリスクの再定義を市場に強いることとなったのです。

この一週間は、トランプ政権の予測不能な外交政策がもたらす地政学的リスク、次期FRB議長人事を巡る金融政策の不確実性、そして力強い回復力を見せる米国マクロ経済の実態という3つの要素が複雑に絡み合い、極めて高いボラティリティを生み出しました。本レポートでは、これらの要因を多角的に分析し、各市場で何が起こったのか、そしてこの転換点が今後の市場に何を意味するのかを解き明かします。

まず、市場のセンチメントを最も鮮明に映し出した貴金属市場の動乱から見ていきましょう。

2. 貴金属市場の動乱:「ウォーシュ・ショック」が招いた記録的暴落

今週の貴金属市場の動きは、単なる資産価格の変動に留まりませんでした。それは、市場参加者のリスク認識、FRBへの信認、そして米ドルの将来価値に対する評価を映す鏡そのものでした。週前半の熱狂的な上昇と、週末の歴史的な暴落は、市場の根底にあった「ドルへの不信」という物語が、一夜にして「制度への信頼回復」という新たな物語に書き換えられたことを示しています。

2.1 金市場:パラボリックな上昇からの急反転

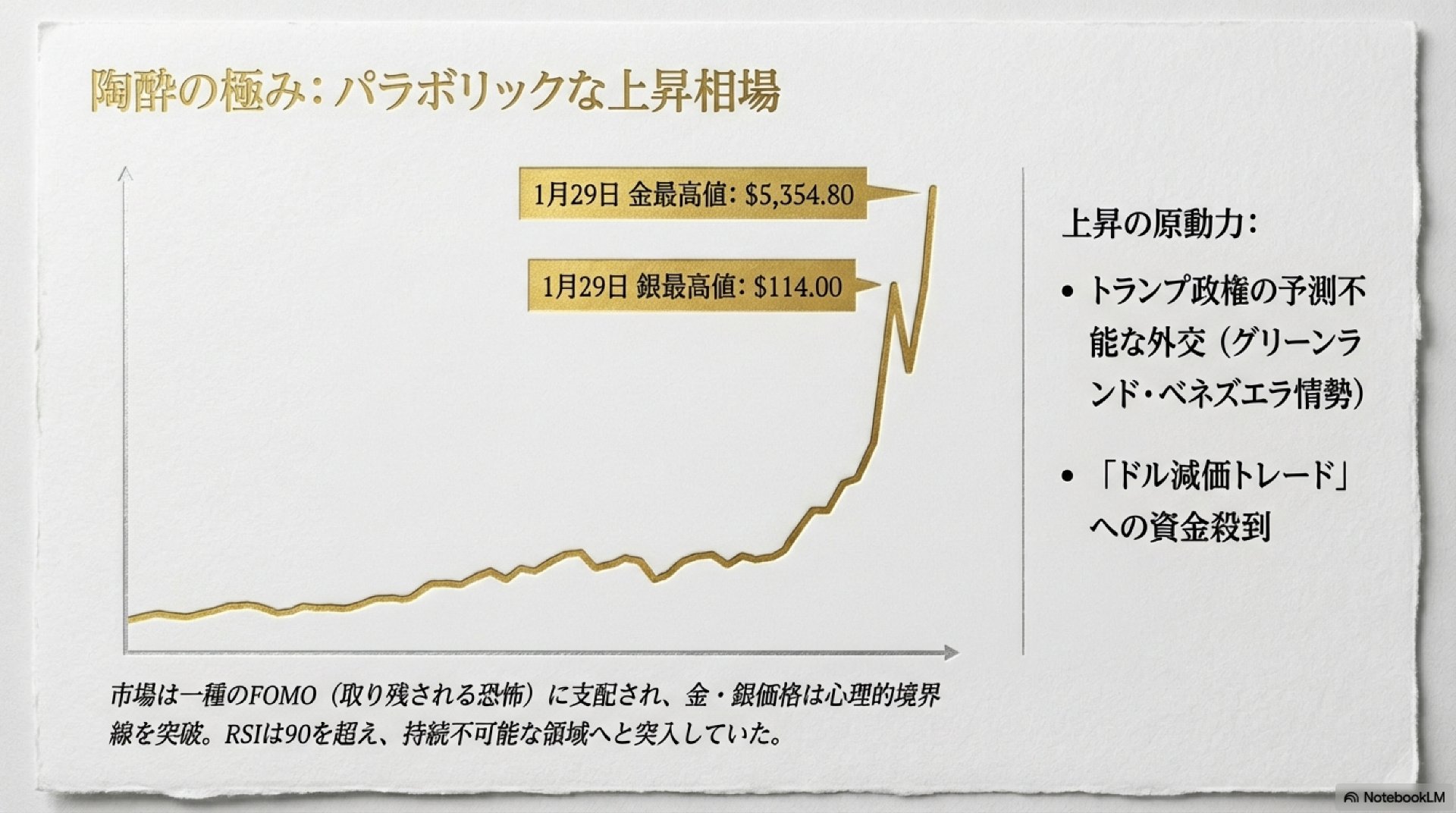

週前半、金価格(XAU/USD)は凄まじい勢いで上昇しました。トランプ政権によるベネズエラへの軍事介入や、グリーンランド併合を巡るEU諸国との対立といった予測不能な外交政策は、地政学リスクプレミアムを極限まで高め、投資家は安全資産としての金へ一斉に資金を逃避させました。

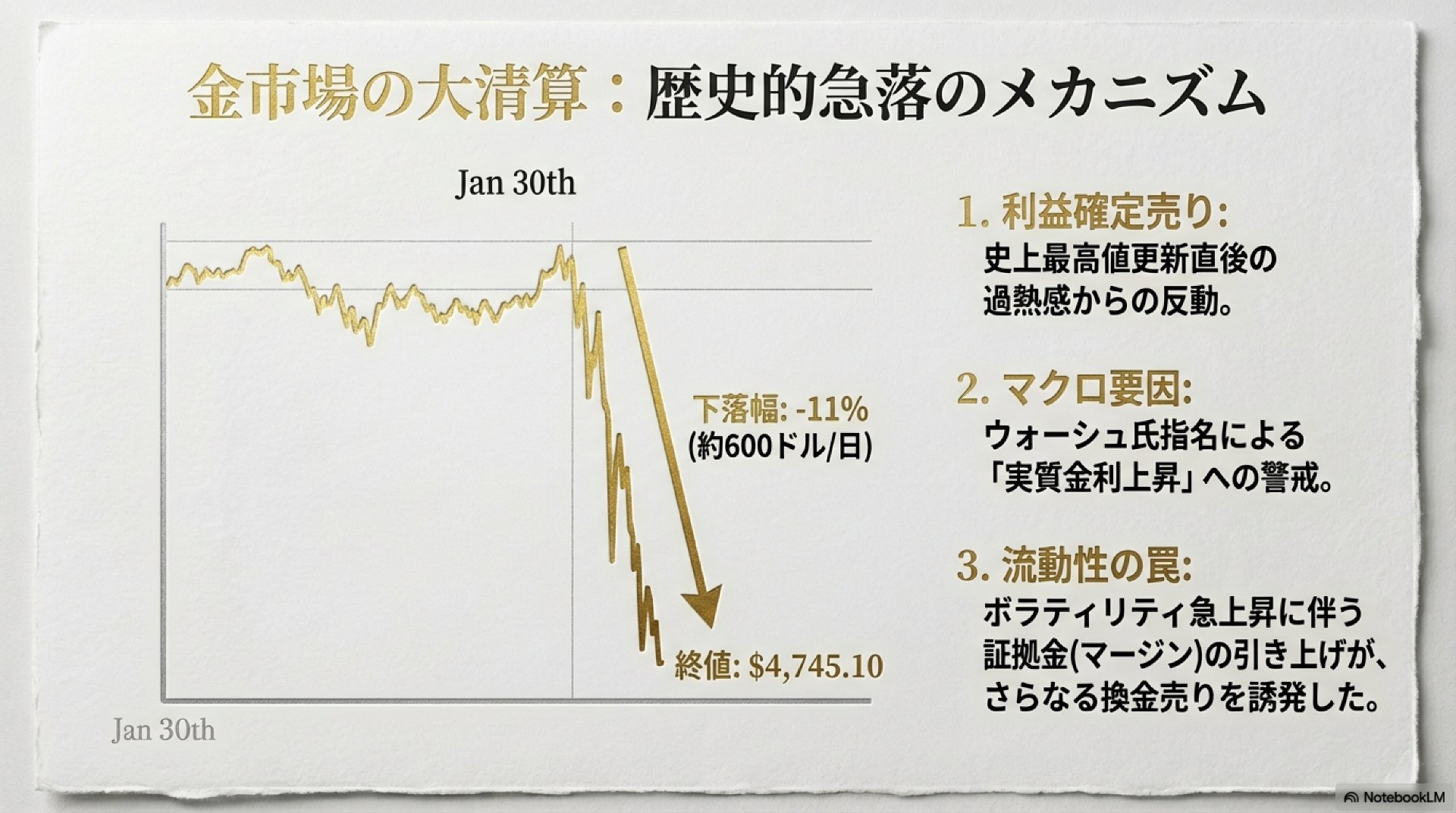

この流れは1月29日に頂点に達し、金先物4月物(GCJ26)は1オンスあたり5,354.80ドルという史上最高値を記録しました。テクニカルな観点から見ても、その上昇角度は68度という持続不可能なレベルに達しており、市場が一種の陶酔状態にあったことを示唆しています。

| 日付 (2026年1月) | 金価格 (XAU/USD) 始値 | 高値 | 安値 | 終値 | 前日比 (%) |

| 1月26日 | 5,008.85 | 5,111.23 | 4,989.76 | 5,008.22 | -0.01% |

| 1月27日 | 5,022.86 | 5,190.22 | 5,013.76 | 5,181.14 | +3.05% |

| 1月28日 | 5,172.51 | 5,419.13 | 5,157.13 | 5,417.52 | +4.52% |

| 1月29日 | 5,422.61 | 5,598.18 | 5,098.65 | 5,370.50 | -0.97% |

| 1月30日 | 5,438.73 | 5,450.76 | 4,942.52 | 5,051.91 | -7.66% |

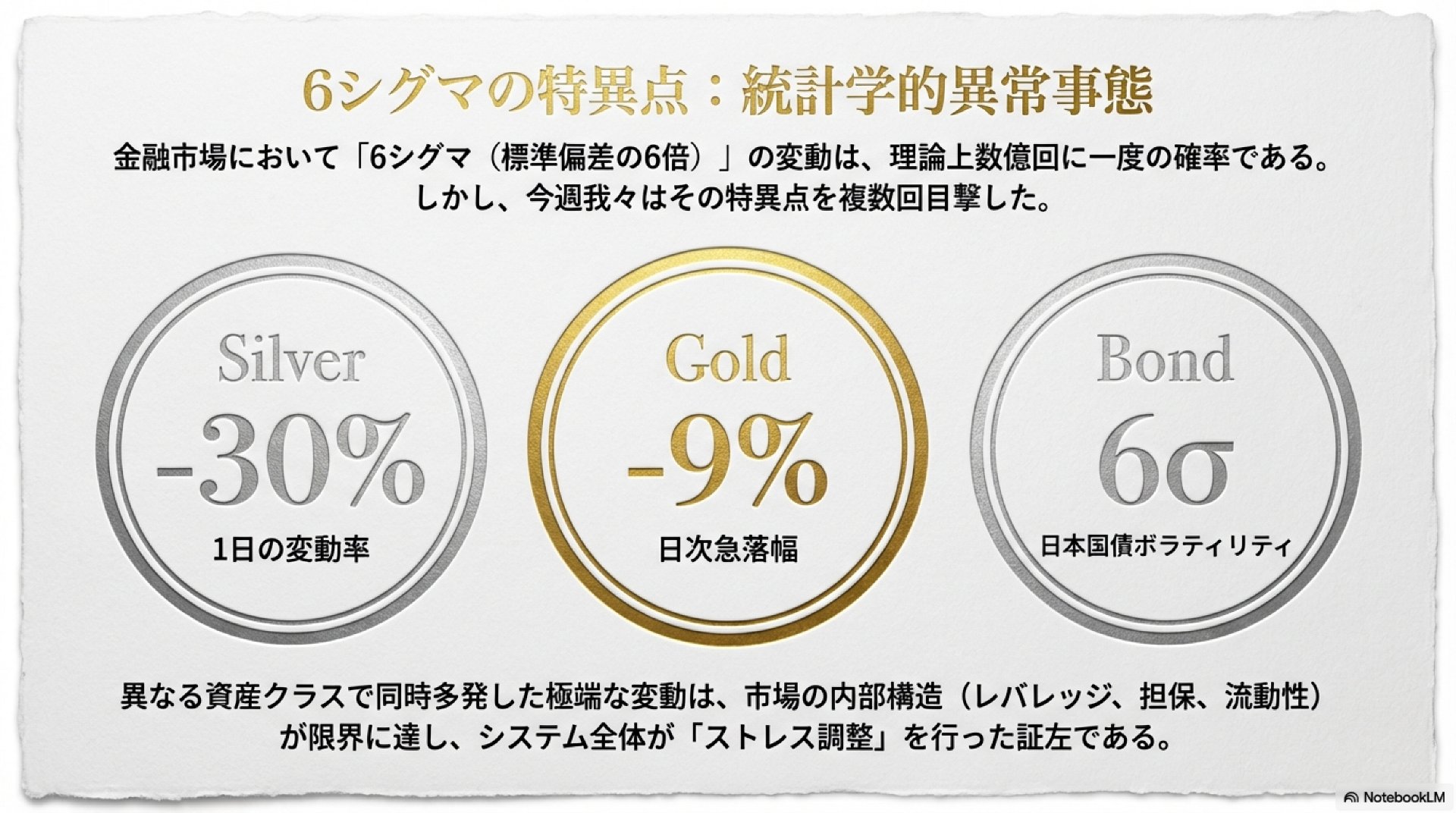

しかし、この熱狂は1月30日に突如として終わりを告げます。ケビン・ウォーシュ氏の次期FRB議長指名が報じられると、市場はこれを「FRBの独立性回復への期待」と解釈しました。このニュースは、それまで金を買い上げていた投機筋にとって、大規模な利益確定売りを促す完璧な引き金となりました。金価格はわずか1日で約11%(609.70ドル)も暴落し、最終的に4,745.10ドルで週末の取引を終えました。これは過去9営業日にわたる上昇分を数時間で完全に打ち消すという、記録的な下落です。

今後のテクニカルな下値目処としては、長期的なサポートラインである4,600ドル付近が最初の試金石となるでしょう。この水準を維持できるかどうかが、短期的な市場の底堅さを測る上で重要となります。

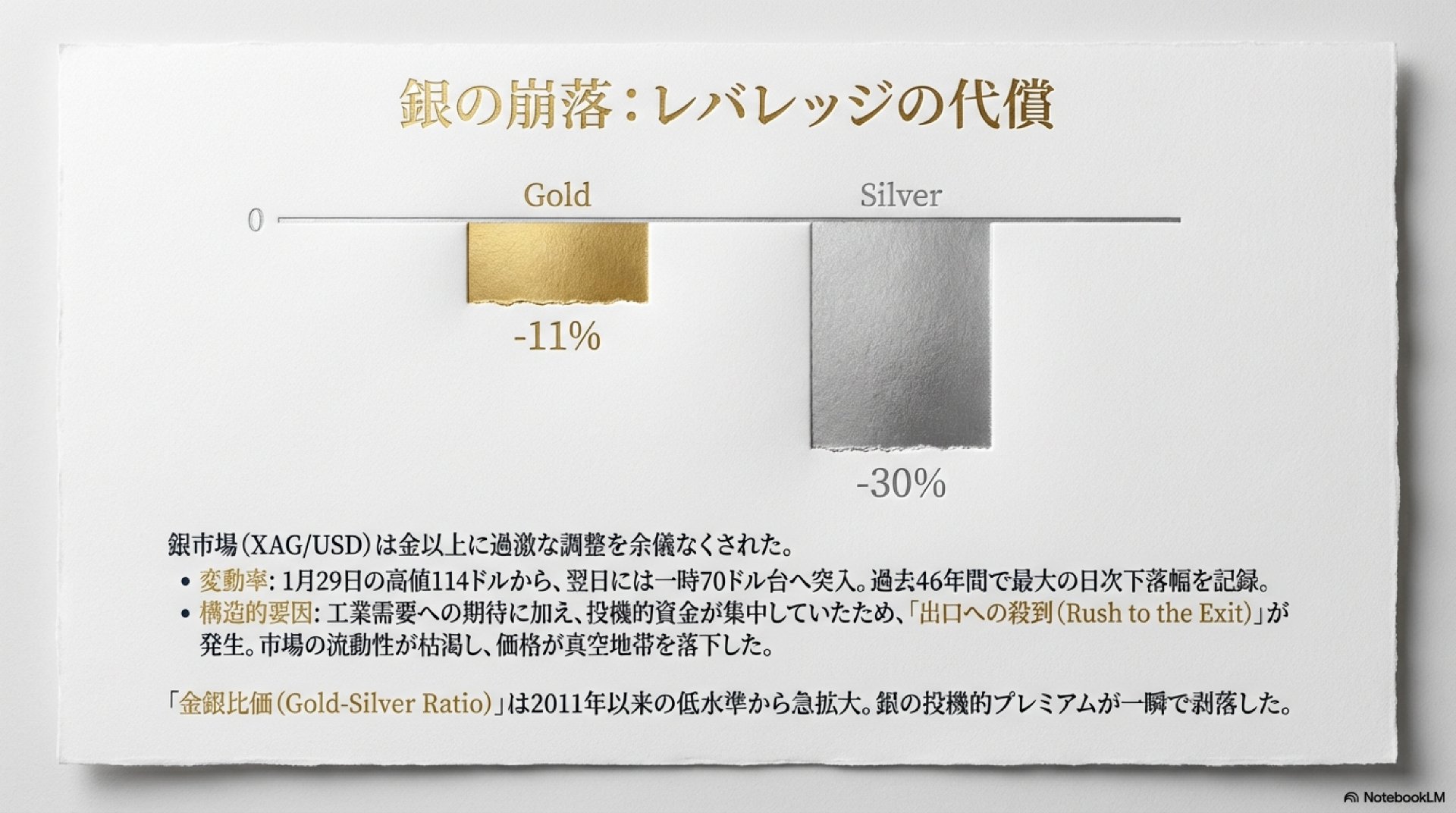

2.2 銀市場:工業需要と過剰レバレッジが交錯した46年ぶりの下落

銀(XAG/USD)の価格変動は、金以上に過激なものでした。年初から53%もの上昇を見せていた背景には、AIインフラの拡充に伴う工業需要の急増という、金とは異なる独自の買い材料がありました。週の初めには金銀比価(Gold-Silver Ratio)が2011年以来の低水準まで縮小し、銀が貴金属市場の上昇を牽引する構図が鮮明となっていたのです。

しかし、1月30日の金曜日、市場のセンチメントが反転すると、銀市場では「出口への殺到」が発生しました。過剰なレバレッジをかけていたポジションからのマージンコールが連鎖し、パニック的な売りを誘発。3月の銀先物契約(SIH26)は実に31%(35.90ドル)もの暴落を記録し、これは過去46年間で最大の日次下落幅となりました。この出来事は、市場に蓄積されていた過度なレバレッジが一気に解消される過程がいかに破壊的であるかを象徴しています。

| 通貨ペア/指標 | 1月29日 終値 | 1月30日 終値 | 下落幅 (%) | 週間高値 | 週間安値 |

| 銀 (XAG/USD) | 115.66 | 87.56 | -24.29% | 121.67 | 70.52 |

| 金 (XAU/USD) | 5,370.50 | 5,051.91 | -5.93% | 5,598.18 | 4,942.52 |

| ドル指数 (DXY) | 96.28 | 96.54 | +0.27% (上昇) | 97.33 | 95.55 |

テクニカル分析の観点からは、昨年11月以来の安値を結ぶ88ドルのトレンドラインが崩れたことの重要性が指摘されます。このラインを速やかに回復できない場合、価格は75ドル、あるいはそれ以下の水準まで調整が進む可能性があります。

貴金属市場の動乱は、FRBの政策期待の変化が引き金でした。次に、その期待が直接的に反映される債券市場の動向を詳しく見ていきます。

3. 債券市場の動向:FRB新体制への期待と各国の政策分岐

この週の債券市場は、二つの異なる物語が交錯する場となりました。一つは、米国の金融政策の連続性と将来のリーダーシップに対する市場の評価。もう一つは、日本と欧州がそれぞれ直面する地域固有の政治・金融情勢です。これらの要因が、主要国の金利動向に明確な分岐をもたらしました。

3.1 米国債市場:「インフレ・ホーク」指名が促す利回りの再評価

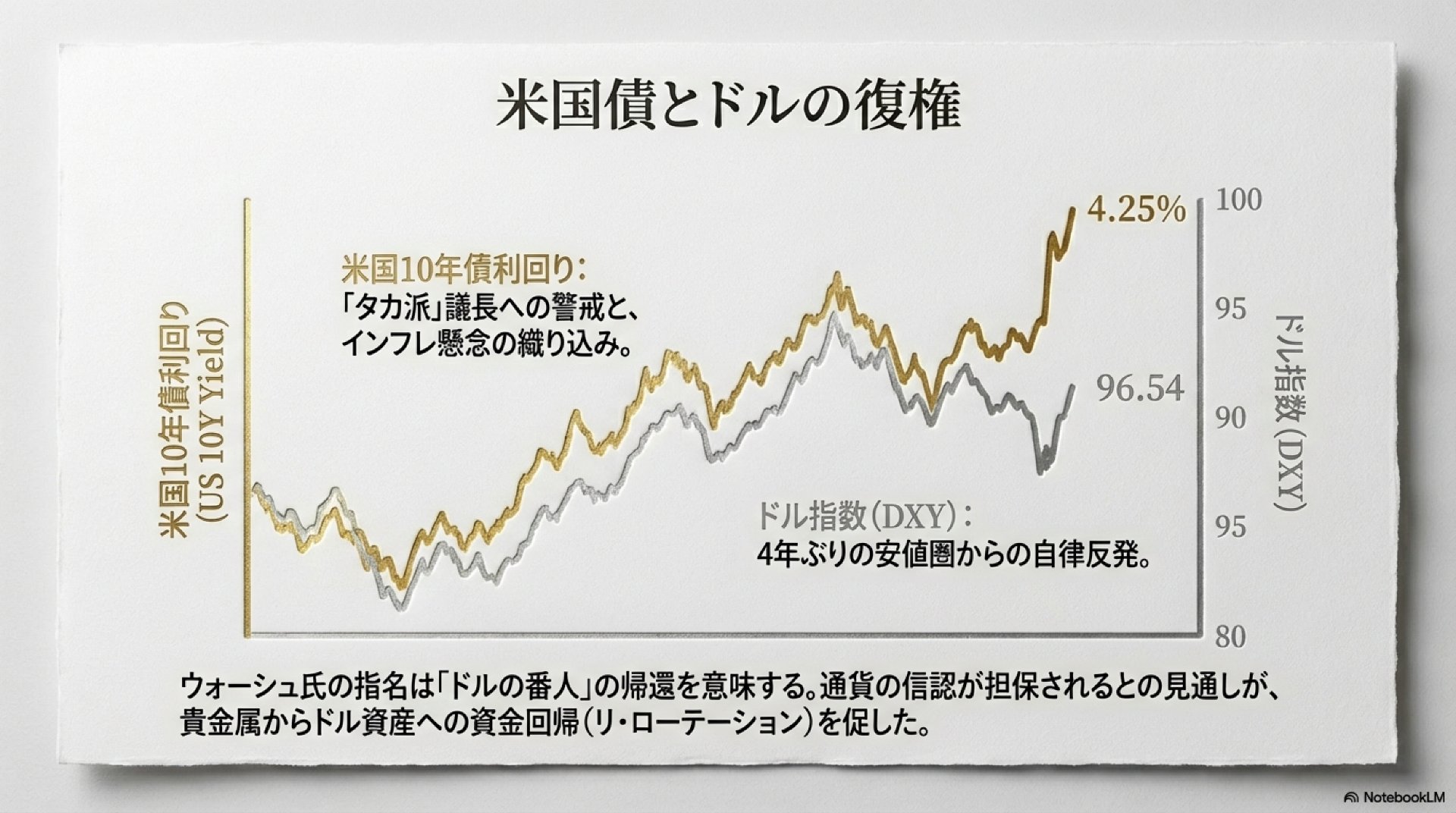

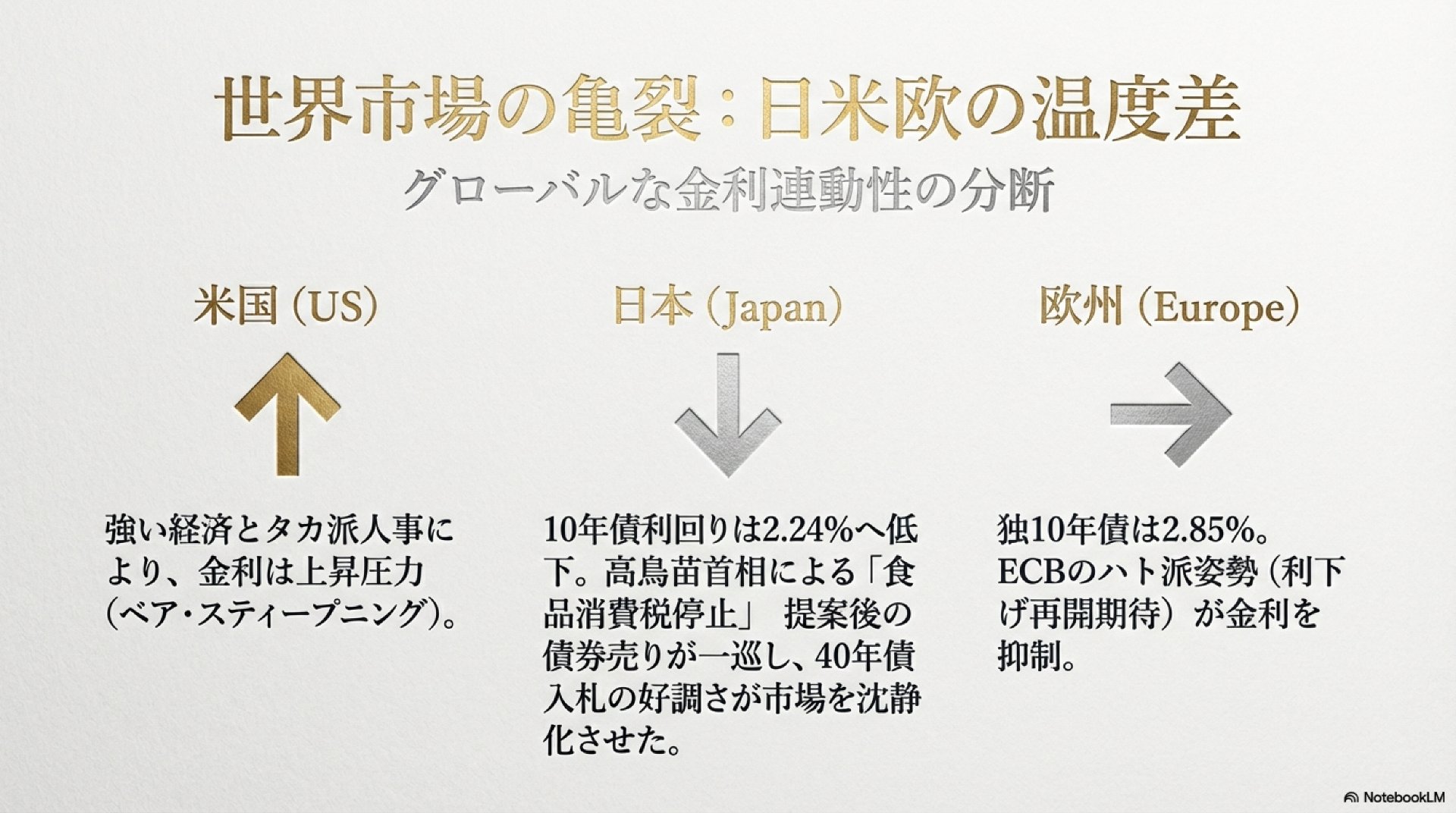

米国10年債利回りは、週を通じて上昇基調を辿りました。この動きは二つのフェーズに分けられます。週前半は、トランプ大統領による新たな関税の脅威がインフレ期待を煽り、利回りは5ヶ月ぶりの高値となる**4.3%を試す展開となりました。そして週末、ウォーシュ氏の指名が報じられると、利回りは再び4.25%**を超える水準まで上昇したのです。

1月28日のFOMC(連邦公開市場委員会)では、政策金利は予想通り**3.50%〜3.75%**に据え置かれました。声明文は「労働市場の冷え込み」への懸念と、「依然として目標を上回るインフレ(2.8%)」という二つの現実の間でバランスを取ろうとするものでしたが、市場の関心はすでに次期議長人事に移っていました。

市場は、タカ派として知られるウォーシュ氏の指名を、FRBが政治的圧力から距離を置き、その独立性を回復させるシグナルと解釈しました。これは、短期的には金利上昇圧力となる一方で、長期的にはドルの信認を回復させるという二つのインプリケーションを持っています。逆説的ではあるが、市場はウォーシュ氏の独立性を長期的なドル信認の安定化要因と見なしており、これが長期金利の無秩序な急騰を抑制する可能性を示唆しているのです。

3.2 日欧債券市場:地域固有の政治・金融政策が映す対照的な動き

米国とは対照的に、日本と欧州の債券利回りは低下、または安定した動きを見せました。これは、それぞれの地域が直面する固有の政治・経済情勢を反映した結果です。

- 日本(JGB): 10年債利回りは週初の2.27%から2.24%前後まで低下しました。これは、日銀が金融政策決定会合で金利を据え置いたことに加え、高鳥苗首相が提案した拡張的な財政政策(食品消費税の2年間停止)を巡る市場の混乱が、一旦の修正局面に入ったことが背景にあります。また、40年債の入札が好調だったことも、長期金利の安定に寄与しました。

- ドイツ(Bund): 10年債利回りは2.85%付近で安定的に推移しました。ECB(欧州中央銀行)のコッハー理事が、ユーロ高がインフレ見通しを押し下げる場合には追加利下げの可能性がある、とハト派的な発言を行ったことで、市場の利下げ期待が再燃したことが主な要因です。

- フランス(OAT): 10年債利回りは3.4%付近まで低下し、昨年11月以来の低水準を記録しました。ルコルニュ首相が憲法上の特別措置を用いて2026年度予算案を強行突破し、内閣不信任案を回避したことで、当面の政治的空白が解消されたことが市場に好感されました。

| 国・地域 | 10年債利回り (1/30) | 前日比 | 週間高値 | 週間安値 |

| 米国 (US Treasury) | 4.25% | +0.01 | 4.30% | 4.22% |

| ドイツ (Bund) | 2.85% | +0.02 | 2.89% | 2.85% |

| 日本 (JGB) | 2.25% | -0.01 | 2.27% | 2.24% |

| 英国 (Gilt) | 4.53% | +0.01 | 4.55% | 4.50% |

| フランス (OAT) | 3.43% | +0.01 | 3.49% | 3.40% |

これらの市場動向の背景には、より大きなマクロ経済と地政学的な構造変化が存在します。次に、市場の根底を揺るがしたこれらの要因を掘り下げます。

4. マクロ経済と地政学的背景:市場の根底を揺るがした不確実性

今週の市場を動かした根源的な要因は、二つの対照的な力でした。一つは、トランプ政権の「アグレッシブな地政学戦略」がもたらした深刻な不確実性。もう一つは、その混乱とは裏腹に、驚くべき強靭さを見せる米国経済の実態です。この二つの力が、貴金属市場の熱狂と、その後のFRB新体制への期待という形で市場に現れました。

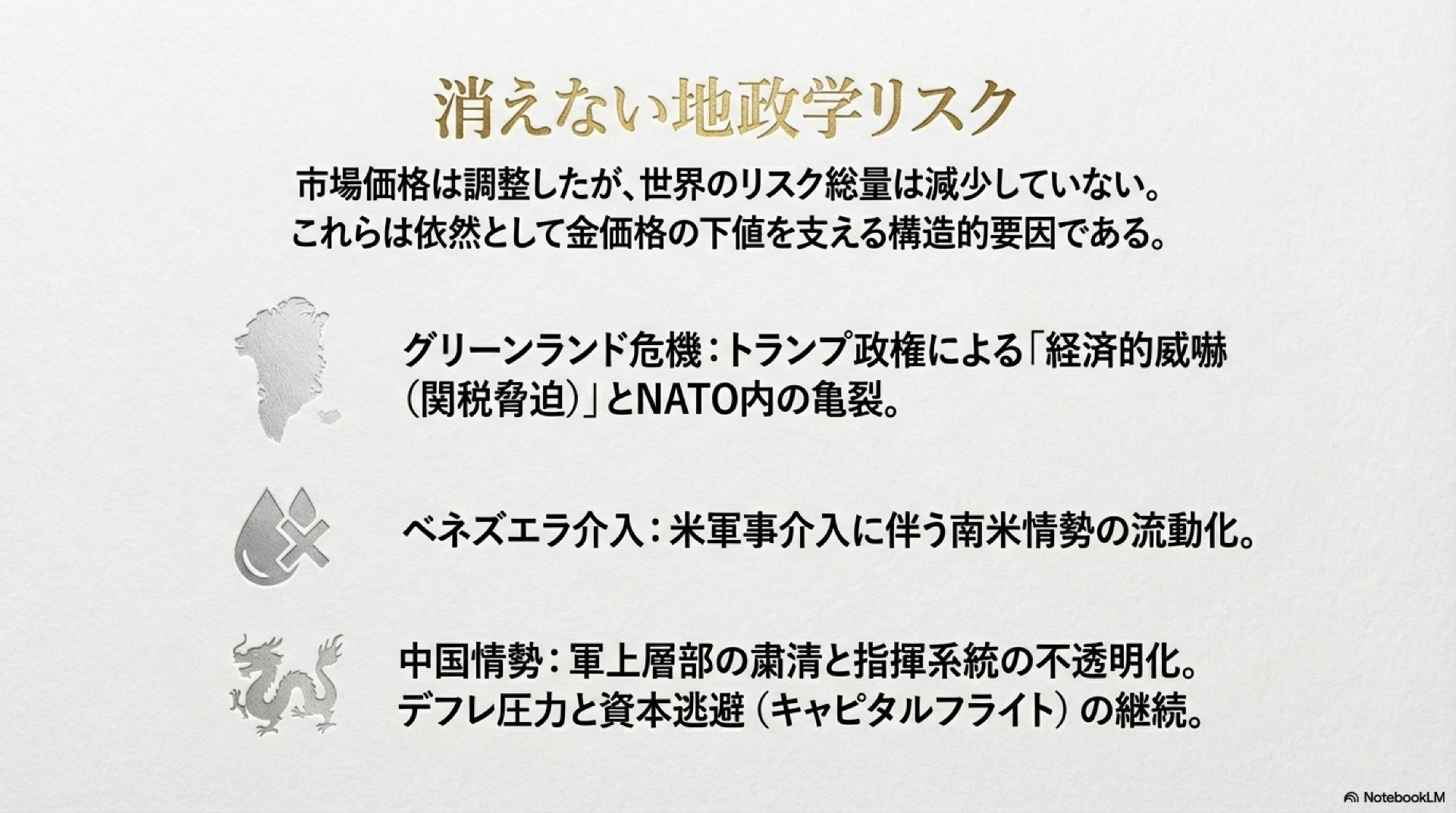

4.1 トランプ政権の地政学戦略:グリーンランド危機とベネズエラ介入

今週、金市場のセーフヘイブン需要を押し上げたのは、グリーンランド併合を巡る危機でした。トランプ大統領が、デンマークを含むEU8カ国に対し、譲渡に応じない場合は**10%の追加関税(後に25%**まで引き上げると警告)を課すと発表したことで、大西洋両岸の緊張は極限に達しました。しかし、この緊張は1月21日のダボス会議での会談を経て、トランプ大統領が関税計画の撤回を表明したことで一旦沈静化に向かっていました。この一連の動きは、市場がいかにトランプ政権の「予測不可能な一国主義」を警戒しているかを示し、金を究極の逃避先として浮上させました。

同時に、1月初旬のベネズエラへの軍事介入(「オペレーション・アブソルート・リゾルブ」)の余波も、市場の深層心理に影響を与え続けました。この介入は、米国の「力による資源確保」という新たなアプローチを象徴する出来事と受け止められました。結果として、特に新興国の中央銀行が外貨準備におけるドルへの依存を減らし、物理的な金へのシフトを加速させる大きな動機となりました。

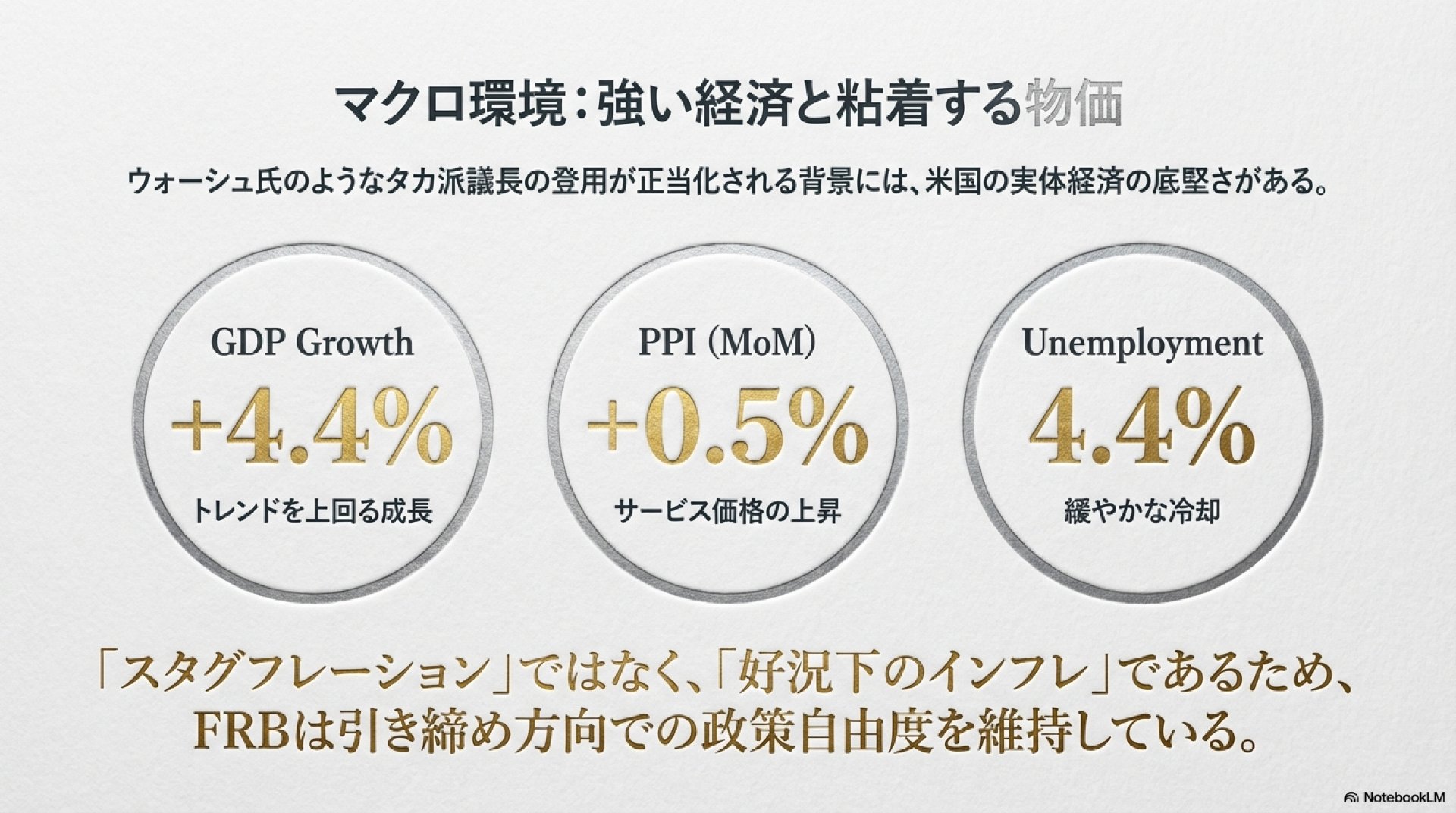

4.2 米国経済の現状:堅調な成長と根強いインフレ圧力

市場が地政学リスクに揺れる一方で、米国の実体経済は驚くべき回復力を維持しています。データは、市場の混乱とは裏腹の力強い姿を示しています。

- GDP成長率: 2025年第3四半期の実績は年率4.4%増という非常に高い成長を記録しており、2026年を通じて経済はトレンドを上回るペースで成長を続ける可能性が高いと見られています。

- 物価指標: 12月の生産者物価指数(PPI)は前月比0.5%上昇し、インフレがFRBの目標である2%へスムーズに回帰することが依然として困難であることを示唆しています。

- 労働市場: 失業率は**4.4%**という歴史的な低水準で推移しており、労働市場は過熱状態から脱しつつも、「緩やかな冷却」段階にあり、依然として健全な状態を保っています。

このように、「強い経済」と「しつこい物価上昇」が共存するマクロ環境こそが、ケビン・ウォーシュ氏のようなインフレ抑制を重視するタカ派的な人物を次期FRB議長に登用することを正当化する土壌となったのです。

これまでの分析を踏まえ、最後にこの歴史的な一週間が市場の未来にどのような意味を持つのか、その展望を考察します。

5. 結論と今後の市場展望

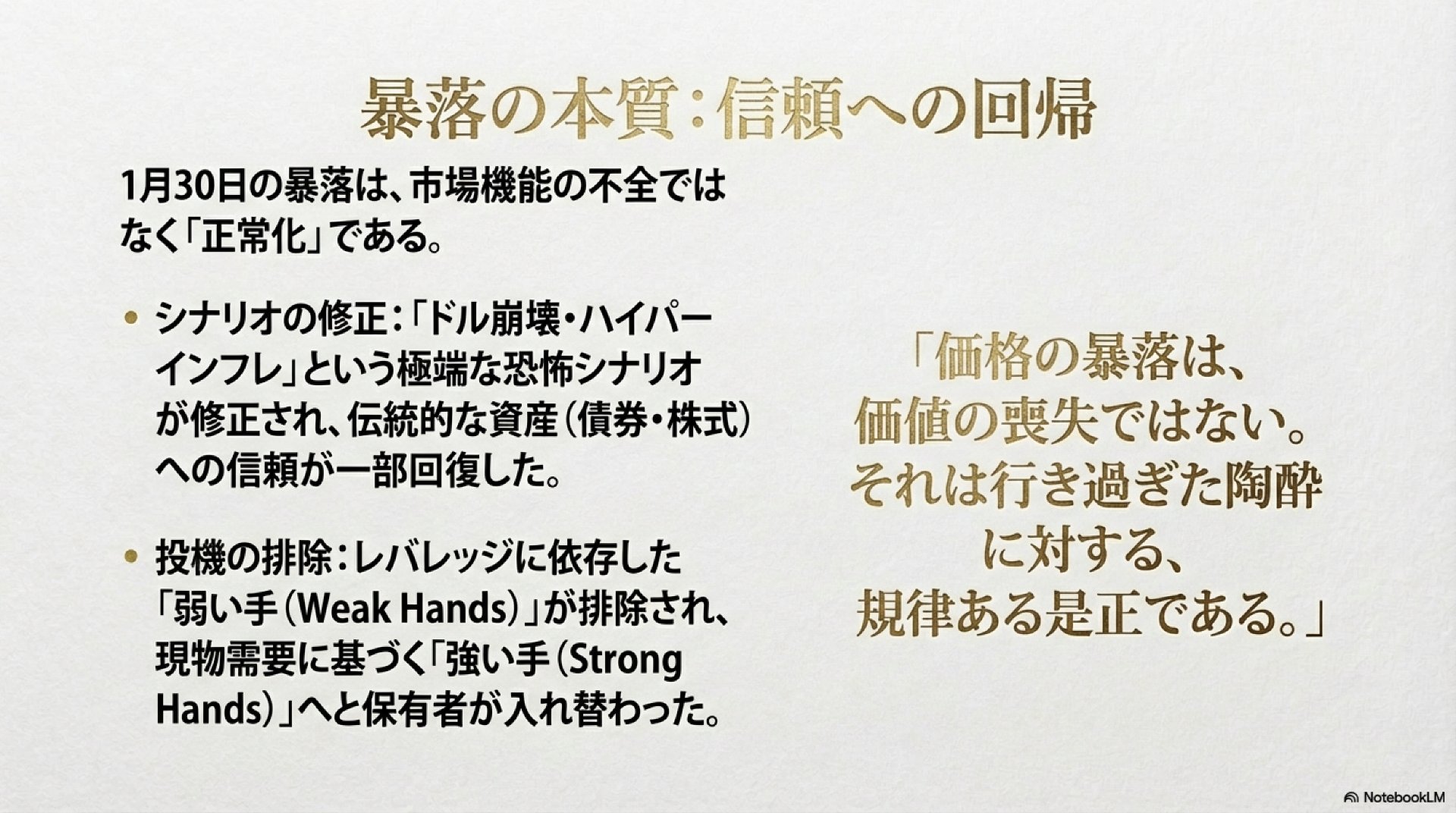

2026年1月最終週は、地政学的な恐怖が支配した極限状態から、FRBという制度への信頼回復を模索する調整局面へと、市場が劇的に移行した転換点でした。このパラダイムシフトは、今後の市場の力学を大きく変える可能性があります。

5.1 パラダイムシフトの検証:「ドル減価シナリオ」の後退

貴金属市場の記録的な暴落は、単なる利益確定売り以上の意味を持ちます。これは、FRBの独立性が損なわれ、ドルの価値が一方的に切り下げられていくという「ドル・デベースメント・シナリオ」そのものに対して、市場が懐疑的になったことを示唆しています。ウォーシュ氏の指名が、ドルの信認をかろうじて繋ぎ止め、貴金属に滞留していた投機的資金の急速な流出を促したのです。

債券市場においては、FRBの独立性が守られるという期待が、長期金利の極端な上昇(スパイク)を抑制する可能性があります。しかし、米国の良好な経済状況と根強いインフレ圧力を反映し、利回りが高止まりする状況は当面継続すると考えられます。

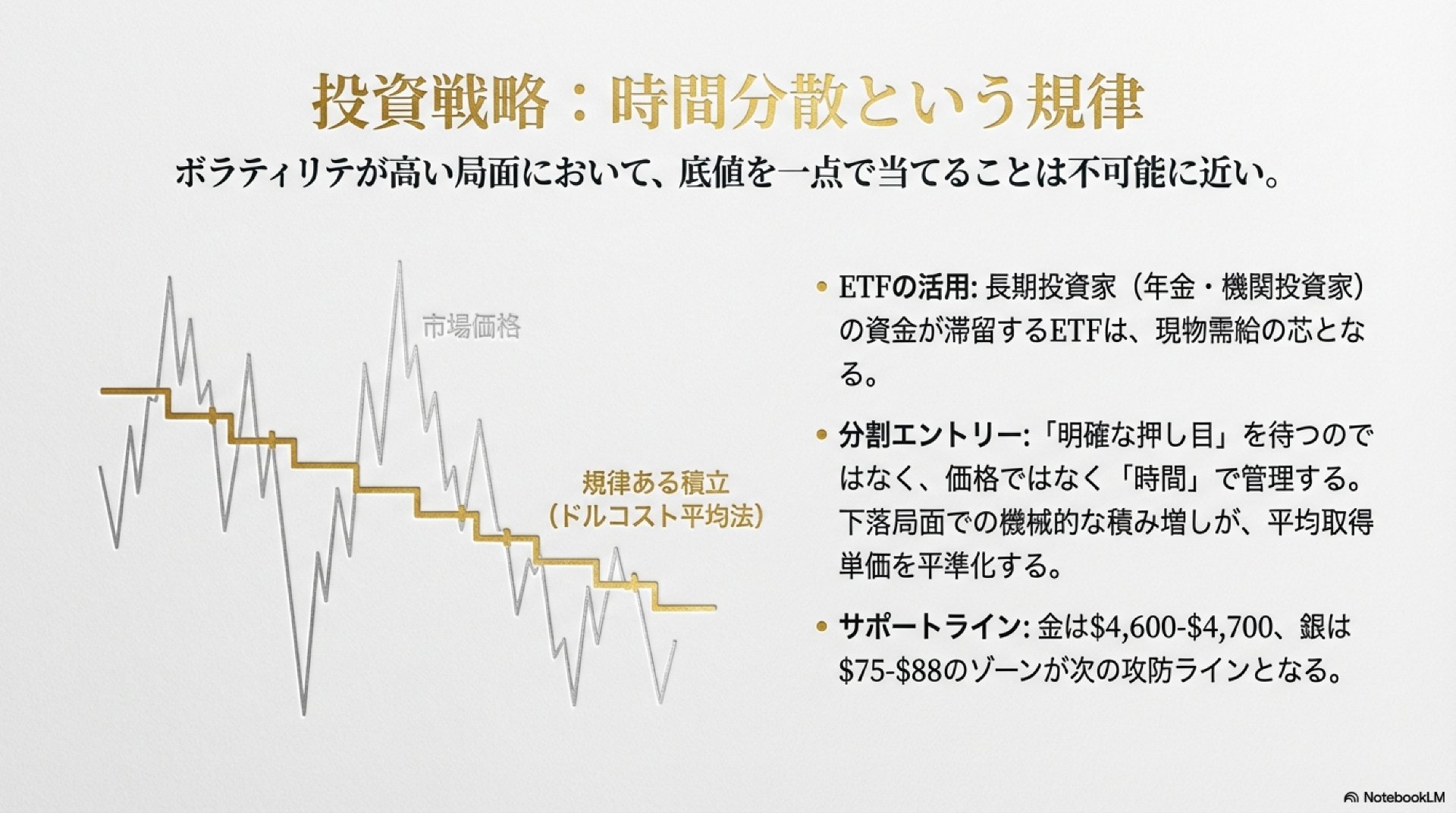

5.2 今後の注目点と投資戦略への示唆

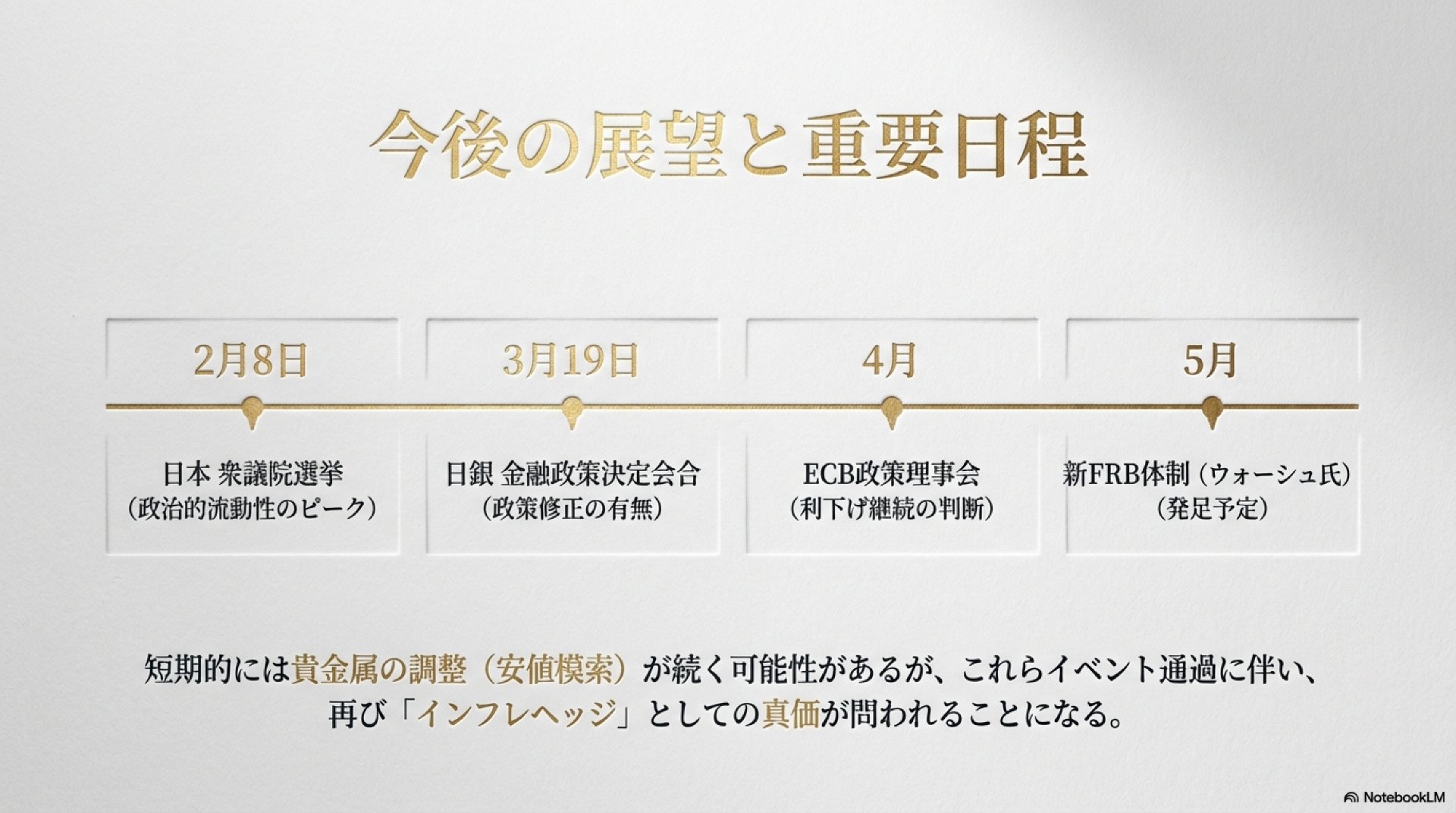

今後の市場の方向性を占う上で、投資家が注視すべき主要なイベントと指標は以下の通りです。

- 主要な政治・金融イベント:

- 2月8日の日本総選挙と、その後の新政権の財政・金融政策。

- 3月19日の日銀金融政策決定会合における政策正常化の進捗。

- 4月に予測されるECB(欧州中央銀行)の政策判断。

- 貴金属市場のテクニカルレベル:

- 今回の暴落を経て、金価格が新たなサポートライン(4,600〜4,700ドル)、銀価格が(75〜88ドル)で安定した支持基盤を形成できるかどうかが極めて重要です。この水準での安定は、2026年全体のコモディティサイクルの方向性を決定づける試金石となるでしょう。

結論として、今週の出来事は、地政学的な恐怖がいかに強力であっても、最終的には中央銀行の信認という金融市場の礎石には及ばないことを証明した。市場の対話の場は、ワシントンの気まぐれから、再びFRBの議事録へと回帰したのである。

【図解】

コメント