金価格の今後の見通し(専門家の分析と市場予測)

専門家の分析

近年の金価格の急騰は、世界的な不確実性の高まりを反映していると多くの専門家が指摘しています。Northeastern Universityの経済学者ボブ・トリエスト氏は「金は典型的な安全資産であり、金価格の上昇は経済的不確実性の増大を示している」と述べています。2024年以降、米中貿易摩擦や地政学的リスクの高まり、各国の金融政策の不透明さなどが金の需要を押し上げてきた背景があります。例えば、J.P.モルガンのコモディティ戦略担当責任者ナターシャ・カネバ氏は「米国の貿易政策や地政学的リスクが市場の不安を高め、金の構造的な強気局面を支えている」と分析しています。

また、金価格は既に将来の出来事や政策変更を織り込んでいるため、予想を外れる事象が発生した際に急変しやすいとも指摘されています。トリエスト氏は「金価格には既に債券利回りの変化やFRBの利下げ期待など将来予測が織り込まれているが、予想外の出来事(例えば予想以上の利下げや経済不安の増大)が起きれば金価格がさらに上昇する可能性がある」と述べています。実際、2025年に入り金価格が4,000ドル/トロイオンスを超えて史上最高値を更新した際も、米連邦準備制度理事会(FRB)の利下げ期待や地政学リスクの高まりが主因として挙げられています。

市場予測

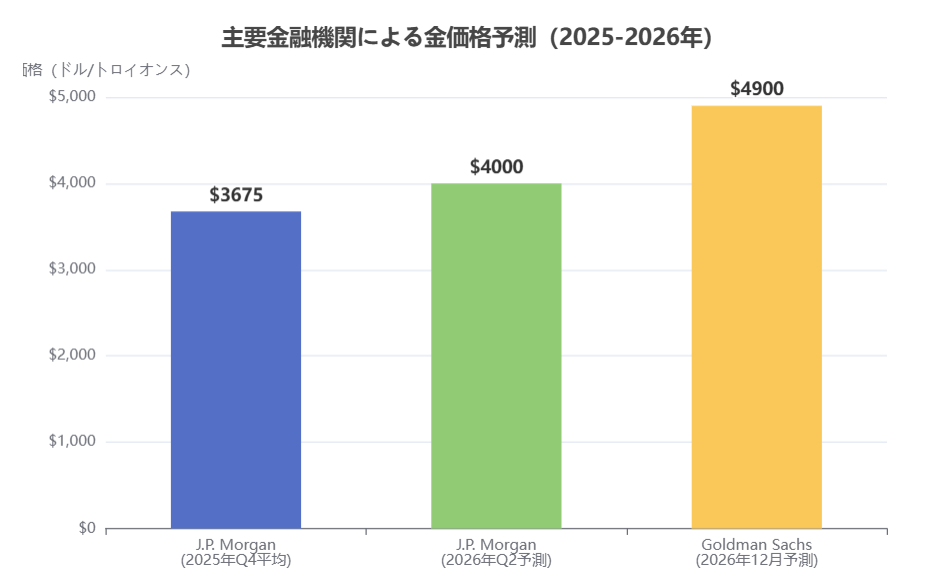

主要金融機関の予測では、金価格の上昇局面は当面続くとの見方が多くを占めます。例えばゴールドマン・サックスは2025年10月に金価格の予測を大幅上方修正し、2026年末時点でオンスあたり4,900ドルと予測しました(前回予測は4,300ドル)。この背景には、西側の金ETF(上場投資信託)への資金流入が強まり、主要国中央銀行による金購入も続くとみられることが挙げられています。ゴールドマン・サックスは「民間部門が比較的小規模な金市場への分散投資を進めることで、ETFの保有量が金利動向から予想される水準を上回る可能性があり、金価格予測には依然上方リスクが残る」と述べています。

一方、J.P.モルガンも金価格の上昇見通しを維持しています。J.P.モルガンの予測では2025年第4四半期の平均価格は3,675ドル/オンス、2026年第2四半期までに4,000ドル/オンス近くに達するとされています。この上振れ予測の根拠には、投資家や中央銀行による金需要の持続があります。J.P.モルガンは「金は2025年から2026年にかけて直面するスタグフレーション(停滞性インフレ)や景気後退、通貨の購買力低下、米国の政策リスクといったユニークな組み合わせに対する最適なヘッジ(リスク対策)の一つであり続ける」と評価しています。

主要金融機関による金価格予測の概要は以下の通りです。

このように、大手金融機関は金価格が今後数年間で過去最高値を更新し続けると予測しています。ただし、金市場は予想外の出来事によって変動しやすいため、実際の価格は予測を外れる可能性も指摘されています。専門家らは「金価格は既に将来予測を織り込んでいるが、仮に米国の利下げが予想以上に進んだり地政学的リスクがさらに高まれば、金価格は予測水準を上回る急騰もあり得る」と慎重楽観的な見方を示しています。

金価格に影響する要因

金価格は様々なマクロ経済要因の影響を受けます。その中でも特に重要なのがインフレ(物価上昇)、金利、米ドル相場です。これらの要因が金価格に与える影響と、現在の状況・見通しを整理します。

インフレ(物価上昇)と金価格

金は長らくインフレ(物価上昇)へのヘッジ資産として知られています。インフレが高まる局面では法定通貨の購買力が低下するため、投資家は価値を保ちやすい金に資金をシフトする傾向があります。実際、米国でインフレ率が急上昇した2022年にも金価格は堅調に推移し、2023年以降もインフレ懸念が続く中で金への需要が支えられています。金は「価値の保存手段」として機能し、インフレ率を上回る長期的な価値上昇も示してきました。

しかし、インフレと金価格の関係は常に安定しているわけではありません。予測された範囲内のインフレ上昇であれば市場は事前に織り込んでしまうため、金価格に与える即時的な影響は限定的です。むしろ予想を超えるインフレの急騰や、インフレが長期化するリスクが顕在化した際に、金への避難買いが強まりやすいと分析されています。逆に、インフレが予想より落ち着けば金への資金流入が鈍化し、金価格の上昇も抑制される可能性があります。

現在の状況・見通し: 2022年にピークを迎えた先進国のインフレ率は徐々に低下傾向にありますが、依然として中央銀行の目標(2%前後)を上回る水準にあります。例えば米国の消費者物価指数(CPI)上昇率は2022年には9%近くまで達しましたが、2023年後半には3~4%台まで低下しました。市場予測では、2024年から2025年にかけて米国のインフレ率は緩やかに低下していく見通しですが、依然として2%を若干上回る水準で推移するとの予測が多くあります。欧州や日本でもインフレ率はやや高止まりしており、特に欧州ではエネルギー価格高騰の影響で2022年に記録的な水準に達しました。こうした中、インフレが長引くリスクや再度加速する可能性が残る限り、金への投資需要は一定程度維持されると見られます。

実際、2025年に入り金価格が急騰した背景には「インフレ懸念からの資金流入」も一因として挙げられています。投資家は金を「将来のインフレに備えた保険」として買い求めており、この傾向は当面続くとの見方もあります。一方で、もし主要国でインフレが目標水準まで落ち着き金融引き締めが一段落すれば、インフレ懸念から金への資金流入は減速する可能性があります。したがって、インフレ動向は金価格の重要な指標であり、今後も注目が集まるでしょう。

金利と金価格

金は利息や配当を生まない資産(非利回り資産)であるため、金利の動向が金価格に与える影響は大きく、一般に金利と金価格は逆相関関係にあるとされます。具体的には、金利が上昇すると債券など利回り資産の魅力が増すため、相対的に金の魅力は低下し、金価格は下落傾向になりやすいです。逆に金利が低下する局面では、利回り資産の利得が減る一方で金は価値を保つ可能性があるため、投資家は金に資金をシフトしやすく、金価格は上昇傾向になりやすいとされます。

例えば、米国連邦準備制度理事会(FRB)が政策金利を引き上げている局面では、米ドルも強くなりがちです。その結果、金(ドル建て資産)の価格は下落圧力を受けます。実際、2022年から2023年にかけてFRBが急激な利上げを実施した際、金価格は一時的に調整局面に入りました。しかし、この関係は常に直線的ではなく、他の要因(株式市場の動向や地政学リスクなど)によっても変化します。たとえ金利が上昇局面でも、株式市場が大きく下落したり地政学的緊張が高まれば、安全資産としての金への需要が高まり、金価格が堅調に推移するケースもあります。

現在の状況・見通し: 主要国中央銀行の金融政策は2022年以降、インフレ抑制のために引き締め基調に転じました。FRBは2022年初頭から2023年にかけて総計で5パーセント以上もの利上げを行い、政策金利(フェデラルファンド金利)は2023年末時点で5.25~5.50%と16年ぶりの高水準に達しました。欧州中央銀行(ECB)も同様に利上げを続け、政策金利は過去最高水準まで引き上げられました。日本銀行(BOJ)はインフレ動向に慎重な姿勢を崩しておらず、依然として超低金利政策を維持していますが、長期金利のコントロール幅を拡大するなどポジション調整を行っています。

2024年に入り、インフレ率の低下に伴い主要国中央銀行の金融政策は転換局面に入りつつあります。FRBは2023年12月の会合で2024年以降の利下げを示唆し始め、市場では2024年後半から利下げ局面に入るとの予想が広がっています。実際、FRBは2024年にも引き続き利上げを行いましたが、2025年には経済減速を受けて利下げに転じるとの見方が主流です。J.P.モルガンの予測では、FRBは2025年に2回の追加利下げ、2026年にも1回利下げを実施する見通しとされています。欧州中央銀行もインフレ低下に伴い2024年後半以降の利下げを検討する可能性があり、日本銀行もインフレが持続すれば超低金利政策の見直しを迫られるでしょう。

金利見通しの概要は以下の通りです。

このように金利の天井が見え始めている状況は、金価格にとって追い風となると期待されています。金利が上昇局面から横ばい・低下局面に転じれば、金への投資コスト(金利上昇による機会費用)が下がるため、金への資金流入が再び活発化する可能性があります。実際、ゴールドマン・サックスも「FRBが2026年半ばまでに政策金利を1%ポイント引き下げると見込まれる中で、西側の金ETF保有量が増加に転じる」と予測しており、利下げ期待が金価格を押し上げる要因になるとしています。ただし、もし経済状況が急悪化して金融引き締めが長引いたり、あるいは逆にインフレ再燃で利上げが再開されれば、金価格には下押し要因となるでしょう。したがって、金利動向の今後の展開(特にFRBの政策転換時期)は金市場にとって極めて重要なポイントです。

米ドル相場と金価格

金は国際市場で主に米ドル建てで取引されるため、米ドルの価値(相場)の変動が金価格に影響を与えます。一般に、米ドルが強くなる(価値が上昇する)と、他の通貨建てで見た金の価格が相対的に高くなるため需要が減少し、結果としてドル建て金価格も下落しやすい傾向があります。逆に米ドルが弱まると、他の通貨圏の投資家から見た金の購入コストが下がるため需要が増え、ドル建て金価格は上昇しやすくなります。このように米ドルと金価格は伝統的に逆相関関係にあるとされています。

ただし、近年ではこの関係が完全に直線的ではないケースも見られます。例えば、世界的なリスク回避局面では米ドルも安全資産として買われることがあり、その場合ドル高と金高が同時に起きることもあります。しかし一般論として、米ドルの動きは金価格の重要な決定要因の一つであり、特に中長期的なトレンドではドル安局面で金高、ドル高局面で金安という傾向が観察されます。

現在の状況・見通し: 2022年にはFRBの急激な利上げや世界的なリスク回避により米ドル指数(DXY)は20年ぶりの高値を付けましたが、2023年後半からはインフレ沈静化と利上げ完了観測に伴いやや調整基調に転じました。2024年に入り、米国経済の相対的堅調さからドルは一服していますが、市場では米ドルの長期的な弱含み傾向が予想されています。主要通貨のうちユーロや日本円は利上げ余地が残る一方で米ドルは利上げが一巡したと見られるため、金利差の縮小からドルが徐々に弱まるとの見方があります。実際、レウター通信のアナリスト調査でも「FRBの利下げ観測が強まる中、米ドルは2025年末までに現状より弱い水準で推移する可能性が高い」との回答が過半数を占めました。

もし米ドルがこのように弱含みトレンドに入れば、金価格にとっては追い風となります。特に新興国や欧州の投資家にとって金の購入コストが下がるため、金需要が増加しやすくなるからです。また、主要国中央銀行による外貨準備の分散(ドル資産からの脱却)の動きも、金価格を下支えする要因です。近年、ロシアや中国など新興国は米ドル資産の保有比率を下げ、金を買い増す傾向があります。これは地政学的リスクへの対応策でもあり、「ドル化の反動」とも言われる動きです。J.P.モルガンは「各国中央銀行による金購入は過去3年間連続で年間1,000トンを超えており、この構造的トレンドは2025年以降も続く」と分析しています。このような中央銀行の動きも米ドル安と相まって、金価格を押し上げる原動力となり得ます。

一方で、米ドル相場は地政学リスクや経済成長率の差にも左右されます。例えば世界経済が景気後退局面に入れば、再び米ドルが安全資産として買われて強くなる可能性もあります。その場合、金価格の上昇は抑制されるでしょう。したがって、米ドル相場の今後の動向も金価格見通しを考える上で重要なポイントです。総じて、市場参加者は米ドルの長期トレンドと金価格の逆相関関係を注視しており、ドル安基調が続けば金高の追い風となるとの期待が高まっています。

現在の世界不安の要因(地政学的リスク・世界経済動向・金融政策)

近年、世界経済や金融市場を取り巻く「不安」は多岐にわたります。その主な要因としては、地政学的リスク、世界経済の動向、各国の金融政策が挙げられます。それぞれの分野で現在どのような懸念材料があり、金価格にどのような影響を与えているのか整理します。

地政学的リスク

地政学的リスクとは、国家間の緊張や紛争、貿易摩擦、テロなど政治・軍事的要因に起因する不確実性を指します。近年、この分野でのリスクが顕在化し、世界経済や金融市場に影響を与えています。

- 地域紛争と安全保障: 2022年2月に始まったロシアのウクライナ侵攻は、欧州における戦争となり世界的な衝撃を与えました。この紛争はエネルギーや食料の供給網を揺るがし、インフレ上昇や経済制裁を通じて世界経済に影響を及ぼしています。2023年には中東でもイスラエルとハマスの武力衝突が発生し、湾岸地域の安全保障リスクが高まりました。こうした地域紛争は投資家のリスク回避ムードを高め、金など安全資産への資金流入を招きます。実際、2025年に金価格が急騰した背景には「ウクライナ紛争や中東情勢といった地政学的リスクへの不安」が大きく寄与していると分析されています。

- 大国間関係(米中対立など): 米国と中国の対立も地政学リスクの一つです。貿易摩擦や技術制裁、台湾海峡の緊張など、米中関係の悪化はサプライチェーンの再編や投資環境の不透明化を招きます。こうした地政学的緊張は通貨相場の変動や金融市場の不安定化につながり、投資家にとって金の魅力を高めます。Northeastern大学のトリエスト氏は「米国の貿易政策の不確実性や地政学的リスクは為替相場の不安定さを招き、その結果、金は各国通貨建て資産(国債など)に比べて魅力的になる」と指摘しています。つまり、国際関係の緊張が高まると、自国通貨に依存する資産よりも金という普遍的価値を持つ資産が選好される傾向があるのです。

- 制裁とグローバル・サプライチェーン: 地政学リスクは経済制裁やサプライチェーン断絶といった形でも現れます。例えばロシアに対する欧米の制裁は、エネルギーや原材料の供給不足を招き物価高騰に拍車をかけました。また、米中間の技術制裁は半導体供給網に影響を与え、関連産業の景況感を下押ししました。こうした供給面のショックも経済不安定の一因となり、金への避難買いを促します。

以上のように、地政学的リスクは安全資産としての金の需要を直接高める要因です。特に大規模な紛争や緊張が発生すると、投資家や中央銀行は資産の安全性を重視して金を買い増す傾向があります。2025年現在も、ロシアと欧米の対立、米中関係の緊張、中東情勢など不透明要因は根強く存在します。これらが解消・緩和されれば金への避難需要は低下する可能性がありますが、現状では地政学リスクは引き続き金価格を下支えする要素となっています。

世界経済の動向

世界経済の動向、特に先進国と新興国の景気動向や成長見通しも、金融市場の不安を左右する重要な要因です。近年の世界経済はパンデミックからの回復とインフレ上昇、そして金融引き締めによる減速圧力という波を受けており、その結果として景気後退懸念や成長率の不確実性が高まっています。

- 景気後退懸念: 2022年以降、主要国中央銀行の急激な利上げにより、世界経済が景気後退に陥るリスクが指摘されてきました。米国では2022年後半から利上げ効果で需要が減速し、2023年には一時的に実質GDP成長率がプラス圏を維持しましたが、成長鈍化の兆しが見られます。欧州連合(EU)ではエネルギー価格高騰の影響で景気が停滞気味で、ドイツなど一部国では一時的な技術的景気後退(2022年末~2023年初頭)も報告されました。日本も消費の伸び悩みや輸出減少に直面し、成長率は低水準に留まっています。新興国経済では、ドル高と利上げによる資本流出や債務問題などの課題があり、成長見通しは先行き不透明です。このような世界的な景気減速懸念は、株式市場の下落や企業収益悪化といった形で金融市場の不安を招き、投資家を安全資産である金に向かわせます。実際、景気後退リスクが高まる局面では金が株式や商品と逆張りに上昇する傾向があり、「景気後退ヘッジ」として機能するケースが過去にも見られます。

- インフレと成長のトレードオフ: 現在の世界経済は「高インフレ」と「成長鈍化」という二律背反の課題に直面しています。インフレを抑えるために金融引き締めを強化すれば景気が冷え込み、逆に景気刺激策を打てばインフレが再燃する恐れがあります。このスタグフレーション懸念(インフレ高止まりと成長停滞が同時に起こる状況)も投資家の不安材料です。J.P.モルガンは「2025~2026年に市場が直面するリスクの組み合わせはユニークであり、金はスタグフレーションや景気後退、通貨の価値下落、政策リスクといったリスクに対する最適なヘッジの一つである」と述べています。つまり、経済成長と物価の行方が不透明な今このときこそ、金のような分散投資先が重宝されるという分析です。

- 新興国経済の課題: 新興市場諸国では、米ドル建て債務の増加や資本流出リスク、食料・エネルギー価格高騰による生活インフレなどが深刻化しています。例えば一部アフリカ・ラテンアメリカ諸国では債務不履行や通貨危機の懸念が高まっています。こうした新興国経済の脆弱性も世界経済全体の不安定要因です。投資家は新興国資産から引き揚げ、安全資産へ資金を移す動きを見せるため、金価格には追い風となる場合があります。また、新興国中央銀行が経済不安から金を買い増す動きも報告されており、例えば中国やインドなどは近年外貨準備の一部を金に振り向けています。

総じて、世界経済の不透明さ(景気後退懸念や成長率の低下)は金融市場のリスク回避ムードを高め、金への資金流入を促す傾向があります。2025年現在も、米国をはじめとする主要国の景気見通しは不透明であり、市場では慎重なマインドが根強い状況です。このため、経済指標の悪化や予想を下回るデータが出れば金への避難買いが再燃する可能性があります。逆に景気回復の兆しが強まればリスク資産への資金シフトが進み、金価格の上昇は鈍化するでしょう。したがって、世界経済の行方も金市場を見る上で重要なバロメーターとなっています。

金融政策(主要国の利上げや利下げなど)

各国の金融政策、特に主要国中央銀行の利上げ・利下げや量的緩和の動向も、世界的な不安材料となり得ます。金融政策は経済や市場に与える影響が大きく、その不確実性は投資家の心理に直結します。

- 利上げサイクルと市場への影響: 2022年以降のFRBを筆頭とする先進国中央銀行の急激な利上げは、金融市場に大きなインパクトを与えました。利上げにより債券価格が下落し、株式市場も調整局面に入りました。また、金利上昇は住宅ローンや企業借入れコストを押し上げ、経済活動を減速させる懸念も生じました。こうした金融引き締めの不確実性は投資家の不安を煽り、安全資産への資金シフトを招きました。実際、2022年には金利上昇が相まって株式と債券が同時に下落する「ダブルダウン」局面が発生し、その中で金は比較的堅調に推移するなど分散投資効果を発揮しました。このように、金融政策の引き締め局面では市場が不安定化しやすく、金のような非関連資産への需要が高まる傾向があります。

- 政策転換の不透明さ: 現在、主要国中央銀行はインフレ動向を注視しつつ政策転換のタイミングを模索しています。しかし、経済指標の行方次第では利上げを再開したり、逆に予想より早く利下げに踏み切る可能性も残っています。この政策転換の不透明さも市場の不安材料です。例えば、もしインフレが反発してFRBが利上げを再開すれば、金融市場は再度混乱しかねません。一方、景気悪化で思わぬ早さで利下げに転じれば、市場は過熱気味になるリスクもあります。こうした政策判断の不確実性は投資家を戸惑わせ、結果として安全資産への資金流入を招きやすくします。トリエスト氏は「米国では関税や政治的圧力によるFRBの利下げ期待など、インフレの不確実性が金価格上昇に寄与している」と述べており、金融政策の行方次第で市場心理が大きく変わり得ることを示唆しています。

- 新興国の金融政策: 新興国ではドル建て利上げに追随して自国通貨の利上げを余儀なくされたり、逆に景気刺激のため利下げを行う国もあります。例えば一部南米諸国ではインフレ対策で極端な利上げを実施し、一方で中国などは景気刺激のため緩和策を講じています。こうした各国の金融政策のバラツキも為替相場や資本移動に影響を与え、世界市場の不安定要因となります。特にドル建て利上げが新興国通貨を下落させると、それらの国では金(外貨建て資産)への需要が高まる傾向があります。

金融政策の不透明さは市場全体のリスク許容度を下げ、結果として金への避難需要を高める可能性があります。2025年現在、FRBやECBは政策転換の観測を呼んでいますが、その具体的なタイミングやペースは不確定です。このような状況下では、投資家は慎重なポジション調整を行い、金を含むヘッジ資産への関心が高まっています。実際、ゴールドマン・サックスの予測でも「2026年半ばまでにFRBが利下げに踏み切るとの見通しが強まっており、それに伴い金ETFへの資金流入が増える」とされています。つまり、金融政策の方向性(引き締めから緩和への転換)が明確になれば、金市場も新たなトレンドを形成しやすくなるでしょう。

今後の見通し(2025年以降)

最後に、金価格の今後の見通しと世界不安の行方について、2025年以降の展望を整理します。

金価格の今後の見通し

市場の専門家や金融機関の多くは、金価格の上昇トレンドは2025年以降も持続すると予想しています。前述のように、ゴールドマン・サックスやJ.P.モルガンといった大手機関は金価格を大幅に上方修正し、2026年頃には過去最高値を大きく上回る水準(4,000~5,000ドル/オンス台)に達するとの見方を示しています。その主な根拠は以下の通りです。

- 中央銀行による金購入の持続: 各国中央銀行は近年、金を外貨準備の一部として積極的に買い増しています。特に新興国の中央銀行は米ドル資産からの分散投資として金を重視しており、2022年と2023年には年間1,000トンを超える金購入が行われました。ゴールドマン・サックスは「新興国中央銀行は依然として金保有が先進国に比べて過小であり、今後も構造的に金を買い増すだろう」と分析しています。実際、ゴールドマン・サックスは2025年の中央銀行による金購入量を年間平均80トン、2026年にも70トンと見込んでいます。J.P.モルガンも「中央銀行の金購入ブームは2025年以降も続く」との見方です。このような大口需要の下支えは金価格の底堅さを支える要因となるでしょう。

- 投資家による金への分散投資: 個人投資家や機関投資家も、不確実性の高い環境下で金への資金配分を増やしています。2022年には金ETF(上場投資信託)からの資金流出が見られましたが、2023年後半からはインフレ沈静化と利上げ完了観測を背景に再び資金流入が戻り始めました。2025年には金価格高騰に伴い投資家の関心が一層高まり、金関連投資商品への資金流入が拡大しています。ゴールドマン・サックスは「西側の金ETF保有量は既に金利動向から見た水準まで回復しており、これ以上の上振れもあり得る」と述べています。また、地政学リスクへの懸念から個人投資家が金を買い求める動きも報告されており、例えば米国では金の小銭貨や金塊への需要が高まっています。このように、投資家層の広がりも金市場を下支えしています。

- マクロ経済環境の追い風: 2025年以降のマクロ経済環境も金価格に追い風となる可能性が高いです。インフレ率は徐々に低下傾向にありますが、依然として中央銀行の目標水準を上回るため、投資家はインフレヘッジとして金を重視し続けるでしょう。また、FRBをはじめ主要国中央銀行が利下げ局面に入れば、金の相対的魅力が増し資金流入が促されます。実際、市場では2024年後半からFRBの利下げが始まると予想されており、金利低下による金高期待が根強い状況です。さらに、米ドル相場も利下げ観測を背景に弱含みトレンドに入ると見られ、それも金価格上昇の追い風となり得ます。

以上の要因から、多くの専門家は「金はこれからさらに上昇する」との見方を示しています。ただし、金価格は予想外の出来事によって短期的に大きく変動し得るため、注意も必要です。例えば、インフレが急落して利下げが遅れたり、地政学的リスクが急速に和らげば、金価格は一時的に調整局面に入る可能性もあります。また、金市場自体の規模は株式市場などに比べ小さいため、資金の流出入によって価格変動が大きくなる傾向があります。したがって、金価格の上昇トレンドが続くとはいえ、その過程では波を伴うでしょう。

もっとも、中長期的に見れば金価格を支える構造的要因(中央銀行の買い支えや投資家の分散需要、インフレ懸念など)は依然強固です。J.P.モルガンは「金は2025~2026年にかけて市場が直面する様々なリスクに対する最適なヘッジ資産の一つであり続ける」と述べており、金への投資は引き続き有効なリスク対策となるとの見方です。総じて、金価格の見通しは緩やかな上昇基調が期待されるものの、短期的な変動リスクには留意が必要です。

世界不安の今後の見通し

世界不安の要因となっている地政学的リスクや経済・金融の不確実性についても、2025年以降の行方は引き続き注目されます。完全に予測は困難ですが、現時点での専門家の見通しや主要機関の予測を踏まえて、今後の展望を整理します。

- 地政学的リスクの行方: 地政学的リスクは短期的には解消が難しい課題です。ロシアとウクライナの紛争は長期化の様相を見せており、欧米とロシアの対立関係は当面続くでしょう。米中関係も台湾問題や技術競争を巡り緊張が続いており、対立軌道から逸脱する目処はありません。中東でもイスラエルとイスラム勢力との衝突リスクが根強く、新たなトラブルが発生する可能性も否定できません。このように、地政学的緊張は2025年以降も世界経済の背景リスクとして存在し続ける見通しです。ただし、紛争がさらに拡大したり主要国同士が直接衝突するリスクは現時点では限定的との見方もあります。例えば、S&Pグローバルは「地政学リスクが金融システムに直接打撃を与える可能性は低いものの、それでも投資家の不安を高める要因となる」と分析しています。つまり、全面的な世界大戦のような最悪シナリオは避けられるが、地域紛争や制裁といった慢性的な不安定要因は残るという見方です。この場合、金への資金流入も長期的に底堅くなり、金価格は構造的な下支えを受け続ける可能性があります。

- 世界経済の見通し: 世界経済については、主要機関の予測では緩やかな成長とインフレ沈静化が見込まれています。国際通貨基金(IMF)は2023年10月の世界経済見通しで「2024年の世界経済成長率は3.0%、2025年もほぼ同水準の3.0%前後」と予測しています(2023年は3.5%)。インフレ率も2024年には先進国平均で3.5%程度まで低下し、2025年にはさらに2.5%前後まで下がるとの予測です。このように、主要国では「ソフトランディング」(インフレ抑制と景気後退回避の両立)を達成できる可能性があると期待されています。もしこのシナリオが実現すれば、世界経済の不安定要因は和らぎ、金融市場のリスク許容度も上がるでしょう。その場合、金への避難需要は減退し、金価格の上昇ペースも鈍化する可能性があります。

世界経済の成長率とインフレ率の予測は以下の通りです。

- しかし、もう一つの可能性として景気後退リスクも完全には払拭されていません。米国でも住宅市場や製造業の減速傾向が見られ、欧州もエネルギー価格の不透明さに直面しています。新興国では債務問題や天候不順による農業被害など脆弱性が残っています。したがって、もし予想外のショック(例えばエネルギー価格の急騰や金融システムの混乱)が起きれば、世界経済は景気後退に陥るリスクもあります。この場合、リスク資産は大きく下落し、金は安全資産として急騰する可能性があります。IMFも「不確実性は高く、下方リスクが優勢」と慎重な見方を示しており、景気見通しは依然慎重に見守る必要があります。

- 金融政策の展望: 2025年以降の金融政策は、インフレと成長のバランスに左右されるでしょう。市場の予想では、FRBは2024年後半から2025年にかけて徐々に利下げを進め、2026年には政策金利を4%前後まで引き下げるとの見方があります。欧州中央銀行も2024年以降に利下げに転じると期待されています。日本銀行は2024年にマクロ経済の持続的回復を確認し次第、マイナス金利政策の見直しやYCC(イールドカーブ制御)の緩和を行う可能性があります。このように、主要国中央銀行はおおむね緩和基調に転じると予想されます。その結果、世界的な流動性(潤沢な資金)が再び増えれば、金融市場の安定性は高まりリスク資産に資金が戻るでしょう。しかし、利下げによってインフレが反発する懸念もあり、中央銀行は政策ミスを恐れ慎重に動くとみられます。

金融政策の転換は市場に与える影響が大きく、その不透明さも引き続き世界不安の一因となり得ます。ただ、利下げ局面に入れば少なくとも「金利上昇の靴」が落ち着くため、金融市場の不安定さは和らぐ可能性があります。その際、金は相対的に魅力が低下する側面もありますが、一方で利下げ局面は景気後退懸念が顕在化する局面でもあるため、安全資産としての金の役割は依然求められるでしょう。

総合的な見通し: 2025年以降、世界不安の要因は完全には解消されないものの、徐々に落ち着きを取り戻す方向に進む可能性があります。地政学的リスクは慢性的に存在しますが、全面的な衝突は避けられる見込みです。世界経済は緩やかな成長軌道に乗り、インフレも沈静化基調にあります。主要国中央銀行の金融政策も過熱期から調整期へ移行し、極端な引き締めによる市場混乱は収まるでしょう。このような「穏やかな正常化」シナリオが実現すれば、世界経済と金融市場の不安定さは減退し、金価格も急騰局面から安定推移に転じる可能性があります。

ただし、逆に言えば「不確実性が依然高い」ということでもあります。予想外の出来事(新たな紛争の勃発、インフレの反発、金融システムの混乱など)が起きれば、世界不安は再燃し、金価格も急騰するリスクが残っています。実際、専門家たちも「金価格は既に将来予測を織り込んでいるが、予想を外れる出来事が起きれば大きく変動する」と注意喚起しています。したがって、投資家は引き続き地政学リスクや経済指標、金融政策の動向を注視し、リスク分散を図る必要があるでしょう。

最後に、金は不確実性の高い環境下での価値の保存手段として長年信頼されてきました。今後も世界経済や政治の波に揺れる中で、金の役割は重要です。市場予測や専門家の分析によれば、金価格は当面堅調な展開が期待されますが、その過程では変動も伴うでしょう。世界不安の行方次第で金価格は大きく上下し得るため、最新の情報を追いながら冷静な判断をすることが重要です。

コメント