ヤマハ撤退を契機とした国内ゴルフクラブ・用品メーカーの撤退リスク分析

- ―総合メーカー(ブリヂストン、ダンロップ、プロギア、オノフ)を中心に―

- はじめに

- 1. 国内ゴルフクラブ・用品メーカーの現状と調査対象

- 2. 各社のゴルフ事業の売上・利益推移と全体売上に占める割合

- 3. ゴルフ市場全体の縮小傾向と各社の対応策

- 4. 直近の経営方針・中期経営計画におけるゴルフ事業の位置づけ

- 5. ヤマハ撤退の公式理由と詳細

- 6. ヤマハ撤退に見られるリスク要因の分類

- 7. 各社の撤退リスクの定量評価指標とスコアリング基準

- 8. 各社の撤退リスク比較表(2026年時点)

- 9. 業界関係者・アナリストの見解

- 10. 競合他社(ゴルフ専業メーカー・海外ブランド)の動向と影響

- 11. メディア・SNSでの反応と顧客ブランドロイヤルティ

- 12. 政策・規制・補助金など外部要因

- 13. 総合評価と今後の展望

- 14. まとめ

- 付録:主要総合メーカーのゴルフ事業比較表(2026年時点)

―総合メーカー(ブリヂストン、ダンロップ、プロギア、オノフ)を中心に―

はじめに

2026年2月、ヤマハ株式会社がゴルフ用品事業からの撤退を発表したことは、国内ゴルフ業界に大きな衝撃を与えた。ヤマハは長年にわたり「INPRES」「RMX」シリーズなどで高い評価を得てきたが、近年の市場環境の変化や収益悪化を背景に、事業ポートフォリオの見直しを断行した。本レポートでは、ヤマハの撤退を契機に、国内ゴルフクラブ・用品メーカー、特にゴルフ専業ではない総合メーカー(ブリヂストン、ダンロップ(住友ゴム)、プロギア(横浜ゴム)、オノフ(グローブライド))に焦点を当て、今後の撤退や事業縮小リスクを多角的に分析する。

分析は、各社のゴルフ事業の売上・利益推移、全体売上に占める割合、市場縮小傾向への対応策、経営方針や中期計画におけるゴルフ事業の位置づけ、ヤマハ撤退理由との比較、業界関係者・アナリストの見解など、幅広い観点から行う。また、各社の財務状況や撤退リスクを比較する表も提示し、定量・定性の両面からリスク評価を試みる。

1. 国内ゴルフクラブ・用品メーカーの現状と調査対象

1.1 業界構造と主要プレイヤー

日本のゴルフ用品市場は、世界的にも有数の規模を誇るが、近年は少子高齢化や若年層のゴルフ離れ、外資系ブランドの台頭など、構造的な課題に直面している。国内メーカーは、ゴルフ専業メーカー(本間ゴルフ、ミズノ、ヨネックス等)と、ゴルフ事業を持つ総合スポーツ・工業メーカーに大別される。

本レポートの調査対象は、以下の総合メーカーを中心とする。

- ブリヂストンスポーツ(ブリヂストン)

- ダンロップスポーツ(住友ゴム工業)

- プロギア(横浜ゴム)

- オノフ(グローブライド)

加えて、参考としてミズノや本間ゴルフなどの動向も適宜補足する。

1.2 業界全体の市場規模と動向

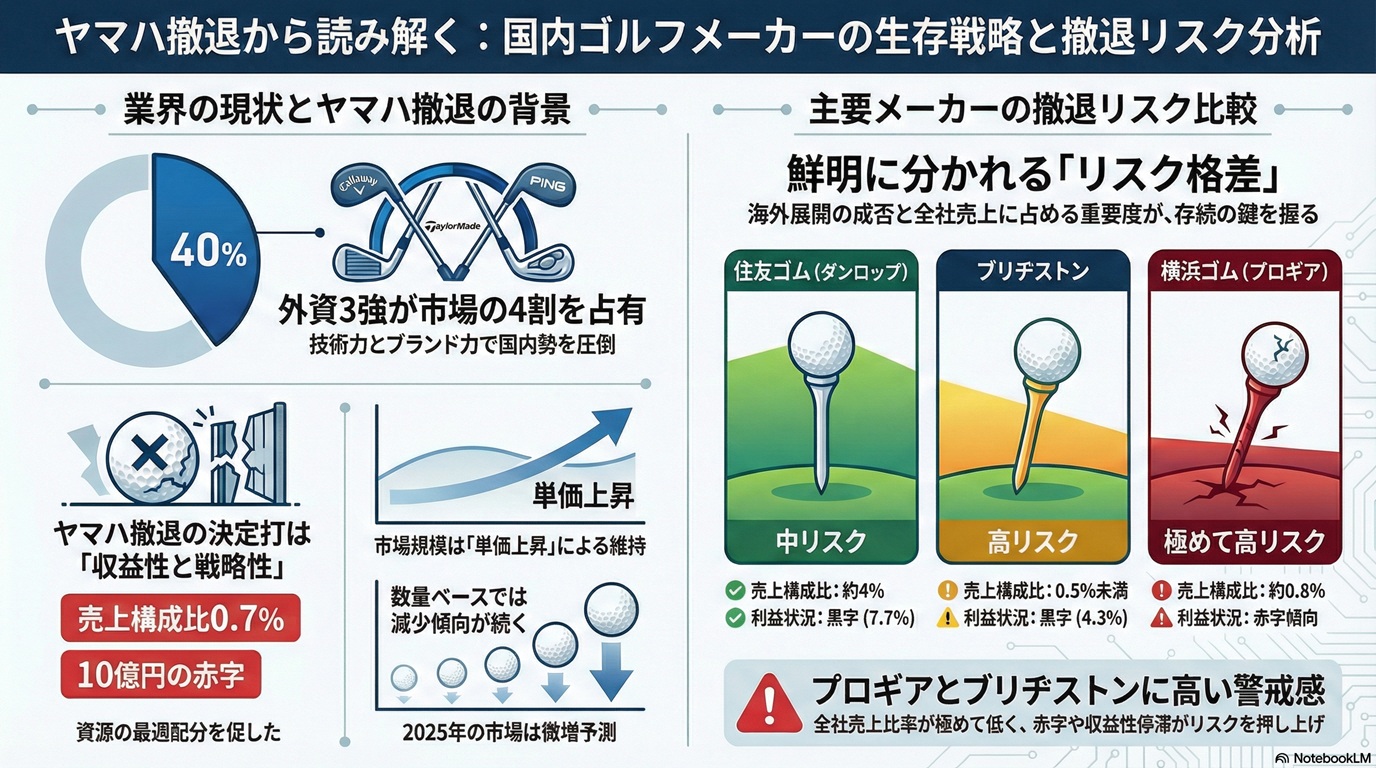

矢野経済研究所によると、2024年の国内ゴルフ用品市場規模(メーカー売上高ベース)は2,933億円(前年比95.0%)、2025年は3,093億円(前年比5.5%増)と予測されている。コロナ禍を契機とした「アウトドア志向」や新規参入者の増加で一時的に市場は拡大したが、2023年以降は「コロナバブル」の余韻が薄れ、再び縮小傾向が顕在化している。2019年比では依然として10%程度高い水準を維持しているものの、今後の成長余地は限定的とみられる。

2. 各社のゴルフ事業の売上・利益推移と全体売上に占める割合

2.1 比較表:主要総合メーカーのゴルフ事業指標(直近5年)

| 企業名 | ゴルフ事業売上高(直近年度) | ゴルフ事業利益(直近年度) | 全社売上高に占める割合 | ゴルフ事業の利益率 | 直近5年の売上推移 | 直近5年の利益推移 | 主要ブランド |

|---|---|---|---|---|---|---|---|

| ブリヂストン | 約217億円(2024年) | 8.4億円(2024年) | 約0.5% | 4.3% | 微減~横ばい | 黒字維持 | TOUR B、PHYZ、JGR |

| 住友ゴム工業 | 約500億円(推定、2024年) | 89億円(2023年、スポーツ事業全体) | 約4%(全社比) | 7.7%(スポーツ事業) | 増減あり | 増減あり | XXIO、SRIXON、Cleveland |

| 横浜ゴム(プロギア) | 約86億円(2024年、推定) | 非公表(赤字傾向) | 約0.8% | 赤字傾向 | 微減 | 赤字傾向 | PRGR |

| グローブライド(オノフ) | 64億円(2025年3月期) | 非公表(黒字維持) | 5.2% | 非公表 | 横ばい~微減 | 黒字維持 | ONOFF、FOURTEEN等 |

| ミズノ | 319億円(2025年3月期) | 非公表(黒字維持) | 13% | 非公表 | 微減 | 黒字維持 | Mizuno Pro、JPX等 |

| ヤマハ(参考) | 33億円(2025年3月期) | ▲10億円(赤字) | 0.7% | 赤字 | 減少傾向 | 赤字拡大 | INPRES、RMX |

※住友ゴム工業のゴルフ事業売上はスポーツ事業全体の約半分強と推定。

※横浜ゴムのプロギアは「その他」セグメントに含まれ、詳細非公表だが、売上規模・利益率ともに低迷傾向。

※グローブライドはIR資料にてゴルフ事業の売上高・構成比を明示。

※ミズノはゴルフ事業の売上・構成比を開示。

※ヤマハは撤退発表時の公式資料より。

2.2 各社の詳細分析

2.2.1 ブリヂストンスポーツ(ブリヂストン)

ブリヂストンスポーツは、ゴルフ用品(クラブ・ボール・用品)の製造・販売を担うブリヂストングループの子会社である。2024年の売上高は約217億円、営業利益は8.4億円、営業利益率は4.3%と黒字を維持している。全社売上高(4.4兆円超)に占める割合は0.5%未満と極めて小さい。2019年以降の売上・利益推移を見ると、コロナ禍で一時的な減少があったものの、直近では横ばい~微減傾向で推移している。2020年には多角化部門で大幅な減損損失(289億円)が発生しており、ゴルフ事業の不振が影響した可能性が高い。

2.2.2 住友ゴム工業(ダンロップスポーツ)

住友ゴム工業は、タイヤ事業を主力としつつ、スポーツ事業(ゴルフ・テニス等)も展開している。スポーツ事業の売上高は1,166億円(2023年)、うちゴルフ事業は約500億円と推定される。スポーツ事業の事業利益は89億円、事業利益率は7.7%で、全社売上高に占める割合は約4%程度。ゴルフ事業は「XXIO」「SRIXON」「Cleveland Golf」など複数ブランドを展開し、国内外で高いシェアを持つ。2022年以降は海外(特に北米・韓国)が成長を牽引し、国内は減収傾向が続く。

2.2.3 横浜ゴム(プロギア)

横浜ゴムはタイヤ・工業用品が主力で、ゴルフ事業は子会社プロギアを通じて展開している。2024年の「その他」セグメント売上高は86億円、事業利益は赤字傾向とみられる。全社売上高に占める割合は0.8%程度。近年は売上・利益ともに低迷し、採算性の悪化が続いている。

2.2.4 グローブライド(オノフ)

グローブライドは、フィッシング事業(DAIWAブランド)が主力で、ゴルフ事業は「ONOFF」「FOURTEEN」など複数ブランドを展開。2025年3月期のゴルフ事業売上高は64億円、全社売上高に占める割合は5.2%である。売上・利益は横ばい~微減傾向だが、黒字を維持している。海外売上比率が高く(全社で47%)、今後はアジア市場での拡大を目指している。

2.2.5 ミズノ(参考)

ミズノはゴルフ事業の売上高が319億円(2025年3月期)、全社売上高の13%を占める。北米を中心に高水準を維持しているが、2025年3月期は前年比4.3%減と市場の拡大が一服している。

2.2.6 ヤマハ(参考)

ヤマハのゴルフ事業は、2025年3月期の売上高が33億円、全社売上高の0.7%にとどまり、事業利益は▲10億円(赤字)であった。売上・利益ともに減少傾向が続き、撤退に至った。

3. ゴルフ市場全体の縮小傾向と各社の対応策

3.1 市場縮小の背景と現状

日本のゴルフ市場は、1990年代のピーク時(ゴルフ人口約1,450万人)から減少傾向が続いている。2020年には約520万人まで減少し、2022年時点でも回復の兆しは限定的である。コロナ禍ではアウトドア志向の高まりや新規参入者の増加で一時的に市場が拡大したが、2023年以降は「コロナバブル」の余韻が薄れ、再び縮小傾向が顕在化している。

矢野経済研究所の調査によれば、2024年の国内ゴルフ用品市場規模は2,933億円(前年比95.0%)、2025年は3,093億円(前年比5.5%増)と予測されているが、これは単価上昇によるものであり、数量ベースでは減少傾向が続くとみられる。

3.2 各社の対応策

3.2.1 ブリヂストンスポーツ

ブリヂストンは、プレミアムタイヤ事業への集中を進める一方、ゴルフ事業については「選択と集中」の方針を明確にしている。2024-2026年の中期経営計画では、ゴルフ事業を含む多角化事業の収益性改善を課題とし、不採算領域の縮小や事業再編を進めている。新製品開発や契約プロの活用によるブランド価値向上、海外展開の強化などを打ち出しているが、全社的な成長ドライバーとは位置付けていない。

3.2.2 住友ゴム工業(ダンロップスポーツ)

住友ゴムは、ゴルフ事業のグローバル展開を加速し、北米・韓国市場でのシェア拡大を目指している。2027年までに北米売上倍増、世界3位(シェア15%)を目標に掲げ、現地生産や営業体制の強化、ブランド戦略の徹底を進めている。国内市場の縮小には、若年層・女性向け商品の開発やカジュアル化、アパレル事業の強化などで対応している。

3.2.3 横浜ゴム(プロギア)

横浜ゴムは、ゴルフ事業の収益改善を目指し、ブランド再構築やコスト削減、OEM・BtoB売上の拡大などを進めているが、依然として赤字傾向が続いている。全社的にはタイヤ事業への集中が進み、ゴルフ事業の優先度は低い。

3.2.4 グローブライド(オノフ)

グローブライドは、ゴルフ事業のブランド価値向上と海外展開の強化を掲げている。アジア市場(特に韓国・東南アジア)での拡大を目指し、感性と品質を融合させた製品開発やアパレル事業の強化、新規顧客層の獲得に注力している。また、フィッシング事業との技術シナジーを活かしたカーボン技術の応用など、独自性を追求している。

3.2.5 ミズノ(参考)

ミズノは、北米・欧州・アジアでのゴルフ事業拡大を中期経営計画の柱とし、カスタムフィッティングやR&D強化、販路拡大などを進めている。国内市場の縮小には、競技スポーツシェア向上や多角化で対応している。

4. 直近の経営方針・中期経営計画におけるゴルフ事業の位置づけ

4.1 ブリヂストン

2024-2026年の中期経営計画(24MBP)では、プレミアムタイヤ事業を成長ドライバーと位置付け、ゴルフ事業を含む多角化事業は「選択と集中」「収益性改善」が課題とされている。ゴルフ事業単体での成長投資や拡大戦略は明示されておらず、全社戦略とのシナジーや資本効率の観点から、今後も厳しい評価が続くとみられる。

4.2 住友ゴム工業

長期経営戦略「R.I.S.E. 2035」および中期計画(2023-2027)では、ゴルフ事業をスポーツ事業の中核と位置付け、グローバル展開とブランド強化を推進している。北米・韓国市場でのシェア拡大、現地生産・営業体制の強化、製品開発力の向上など、積極的な成長戦略が示されている。

4.3 横浜ゴム(プロギア)

横浜ゴムの中期経営計画では、タイヤ事業への集中と収益性改善が最優先課題とされており、ゴルフ事業の位置づけは相対的に低い。プロギアのブランド再構築やコスト削減、OEM拡大などが進められているが、全社戦略とのシナジーは限定的である。

4.4 グローブライド

新・中期経営計画2026(2024年度~2027年3月期)では、「成長軌道への回帰」を掲げ、ゴルフ事業についてはブランド価値向上と安定収益の確保、海外展開の強化、アパレル事業による新規顧客層獲得などが明示されている。全社戦略とのシナジーや資本効率を重視しつつ、独自性を追求する方針である。

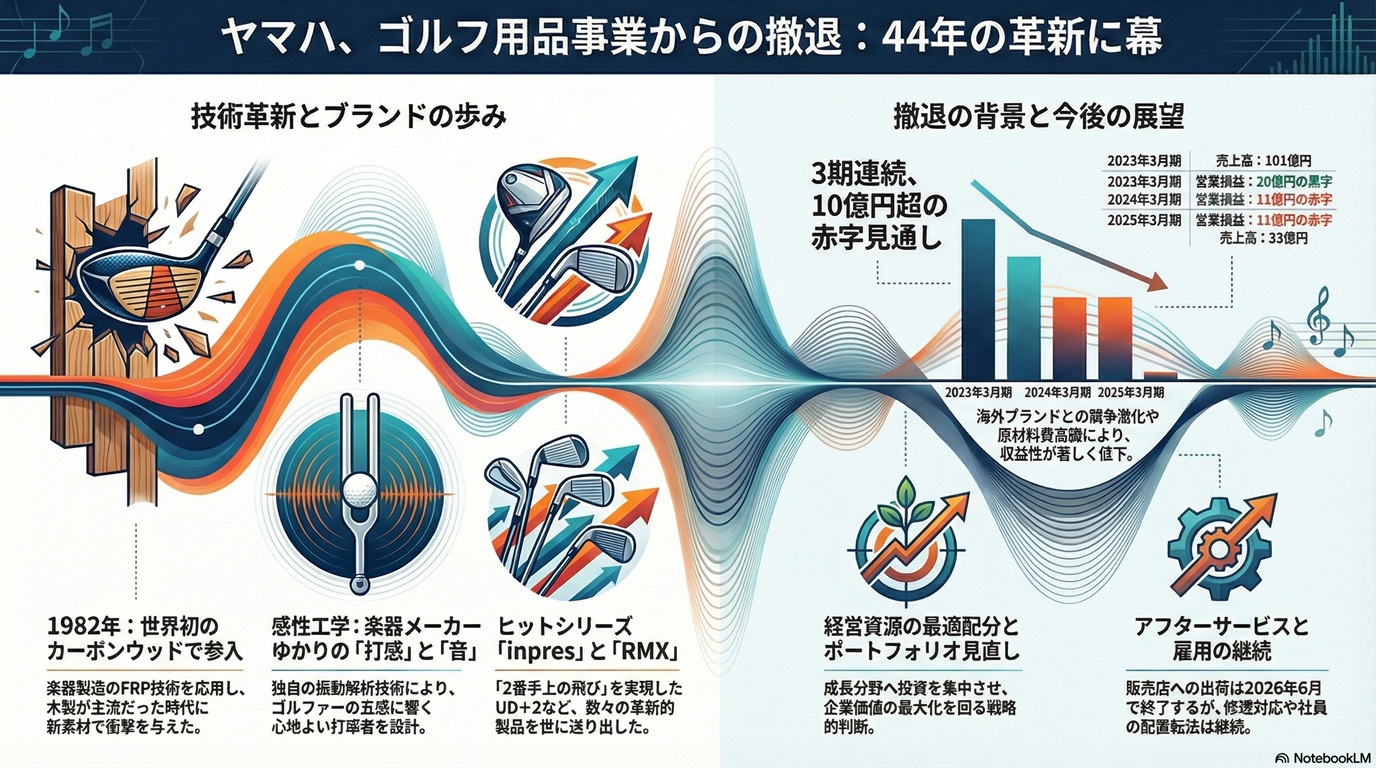

5. ヤマハ撤退の公式理由と詳細

ヤマハ株式会社は、2026年2月4日にゴルフ用品事業からの撤退を発表した。公式発表による撤退理由は以下の通りである。

- 競争激化:海外ブランドを中心とした競争の激化により、収益構造が悪化。

- 為替変動・原材料費高騰:円安や原材料費の上昇が収益を圧迫。

- 市場縮小・需要減少:主要市場におけるゴルフ人口の減少や需要の変動。

- 収益改善策の限界:構造改革や収益改善策を実施したが、業績回復・中長期的成長の見通しが立たず。

- 経営資源の最適配分:全社的な成長戦略・資本効率の観点から、競争優位性の高い事業領域・成長分野への集中が企業価値最大化につながると判断。

直近年度(2025年3月期)のゴルフ事業売上高は33億円(全社売上高の0.7%)、事業利益は▲10億円(赤字)であった。撤退に伴い、2026年3月期には構造改革費用20億円を計上する。

6. ヤマハ撤退に見られるリスク要因の分類

ヤマハの撤退理由をもとに、ゴルフ事業撤退リスク要因を以下のように整理できる。

- 競争環境の激化:海外ブランド(キャロウェイ、テーラーメイド、ピン等)の台頭、技術革新、価格競争の激化。

- 為替変動リスク:円安による原材料・輸入コスト増、海外売上の為替差損。

- 原材料費・物流費の高騰:グローバルな資源価格上昇、物流費増加。

- 市場縮小・需要減少:国内ゴルフ人口の減少、少子高齢化、若年層のゴルフ離れ。

- 収益性の低下:売上規模の縮小、利益率の低下、赤字転落。

- 経営資源の分散・非効率:全社戦略とのシナジー不足、経営資源の最適配分の必要性。

- ブランド力・技術力の相対的低下:外資系ブランドとの競争力格差、技術革新への対応遅れ。

- 撤退コスト・ブランド毀損リスク:撤退時の構造改革費用、顧客・取引先への影響、ブランドイメージの毀損。

7. 各社の撤退リスクの定量評価指標とスコアリング基準

撤退リスクを定量的に評価するための指標例を以下に示す。

- 売上高・成長率:ゴルフ事業売上高、過去3~5年の成長率

- 利益率:ゴルフ事業の営業利益率・粗利益率

- 全社売上高に占める割合:事業ポートフォリオ上の重要性

- ROI・キャッシュフロー:投資収益率、事業単体のキャッシュフロー

- 市場シェア・競合優位性:国内外でのシェア、ブランド力、技術力

- 経営戦略との整合性:全社ビジョン・他事業とのシナジー

- 撤退コスト・ブランド毀損リスク:撤退時の費用、顧客・取引先への影響

スコアリング基準例(5段階評価):

| 指標 | 5(極めて低リスク) | 4(低リスク) | 3(中リスク) | 2(高リスク) | 1(極めて高リスク) |

|---|---|---|---|---|---|

| 売上成長率 | +5%以上 | +2~5% | ±2% | ▲2~5% | ▲5%以上 |

| 利益率 | 10%以上 | 5~10% | 0~5% | ▲5~0% | ▲5%以上 |

| 売上構成比 | 10%以上 | 5~10% | 2~5% | 1~2% | 1%未満 |

| ROI・CF | 高い | やや高い | 普通 | やや低い | 極めて低い |

| 市場シェア・優位性 | 圧倒的 | 高い | 普通 | 低い | 極めて低い |

| 経営戦略との整合性 | 主要成長事業 | 成長事業 | 重要事業 | 非中核事業 | 非戦略事業 |

| 撤退コスト・毀損リスク | 低い | やや低い | 普通 | やや高い | 極めて高い |

8. 各社の撤退リスク比較表(2026年時点)

| 企業名 | 売上成長率 | 利益率 | 売上構成比 | ROI・CF | 市場シェア・優位性 | 経営戦略との整合性 | 撤退コスト・毀損リスク | 総合リスク評価 |

|---|---|---|---|---|---|---|---|---|

| ブリヂストン | 2(▲2~5%) | 3(0~5%) | 2(1~2%) | 3 | 3 | 2 | 3 | 高リスク |

| 住友ゴム工業 | 3(±2%) | 4(5~10%) | 3(2~5%) | 4 | 4 | 4 | 3 | 中リスク |

| 横浜ゴム(プロギア) | 1(▲5%以上) | 1(▲5%以上) | 1(1%未満) | 2 | 2 | 1 | 2 | 極めて高リスク |

| グローブライド | 3(±2%) | 3(0~5%) | 3(2~5%) | 3 | 3 | 3 | 3 | 中リスク |

| ミズノ | 3(±2%) | 3(0~5%) | 4(5~10%) | 4 | 4 | 4 | 3 | 低~中リスク |

| ヤマハ(参考) | 1(▲5%以上) | 1(▲5%以上) | 1(1%未満) | 1 | 2 | 1 | 2 | 極めて高リスク |

※スコアは上記スコアリング基準に基づく主観的評価。

※総合リスク評価は各指標の加重平均・定性的判断を加味。

9. 業界関係者・アナリストの見解

9.1 業界関係者の声

- 撤退リスクの高まり:業界関係者は「国内市場の縮小、外資系ブランドの台頭、原材料費高騰、為替変動など、撤退リスクは今後も高まる」と指摘する。

- ブランドロイヤルティの重要性:SNSやメディアでは、ヤマハ撤退に対し「愛用者の喪失感」「駆け込み需要」など、ブランドロイヤルティの高さが浮き彫りとなった。今後もブランド力の維持・強化が生き残りの鍵となる。

- 海外展開の必要性:アナリストは「国内市場だけでは成長が見込めず、北米・アジア市場でのシェア拡大が不可欠」と強調する。

- 事業ポートフォリオの見直し:証券アナリストは「全社戦略との整合性、資本効率の観点から、ゴルフ事業の選択と集中、撤退・縮小の判断が今後も続く」と予想する。

9.2 専門家の分析

- 撤退基準の明確化:専門家は「撤退基準を明確に設定し、感情論に流されず合理的な判断が必要」と指摘する。

- 定量・定性指標の両立:売上・利益などの定量指標だけでなく、市場性・競合優位性・経営戦略との整合性など定性指標も重視すべきとされる。

- 撤退コスト・ブランド毀損リスク:撤退時のコストやブランドイメージへの影響も慎重に評価する必要がある。

10. 競合他社(ゴルフ専業メーカー・海外ブランド)の動向と影響

10.1 海外ブランドの台頭

近年、日本のゴルフギア市場はキャロウェイ、テーラーメイド、ピンの「外資3強時代」に突入している。2024年の国内ゴルフクラブ売上ランキングでは、1位キャロウェイ、2位テーラーメイド、3位ピンとなっており、これら3社で市場の4割以上を占める。AI設計やカスタムフィッティング、ブランド力の強化など、技術革新とマーケティング戦略で国内メーカーを圧倒している。

10.2 国内専業メーカーの動向

本間ゴルフやミズノ、ヨネックスなどの専業メーカーも、海外展開や高付加価値商品の開発、カスタムフィッティングの強化などで生き残りを図っている。ミズノは北米・欧州・アジアでのシェア拡大を目指し、R&Dや販路拡大に注力している。

10.3 影響

外資系ブランドの台頭は、国内総合メーカーのシェア縮小・収益悪化を招き、撤退リスクを高めている。特に、技術革新やブランド力で劣後する企業は、今後も厳しい競争環境にさらされる。

11. メディア・SNSでの反応と顧客ブランドロイヤルティ

ヤマハ撤退発表後、SNSやメディアでは「驚き」「喪失感」「駆け込み需要」など、愛用者の強いブランドロイヤルティが浮き彫りとなった。一方で、「赤字なら仕方ない」「事業としての難しさを理解する」といった冷静な声も見られた。今後もブランド力の維持・強化が生き残りの鍵となる。

12. 政策・規制・補助金など外部要因

12.1 観光政策・インバウンド回復

観光庁のデータによれば、2024年の訪日外国人旅行者数は過去最高を記録し、インバウンド需要の回復が進んでいる。ゴルフツーリズムの推進や地方創生政策も進められており、今後はインバウンド需要の取り込みが新たな成長ドライバーとなる可能性がある。

12.2 スポーツ振興政策

政府はスポーツ振興や健康増進政策を推進しており、ゴルフ場・ゴルフ用品業界への支援策も検討されている。地方自治体によるゴルフ場の観光資源化やイベント開催支援なども進んでいる。

13. 総合評価と今後の展望

13.1 各社の撤退リスク総括

- ブリヂストンスポーツ:売上・利益ともに低迷し、全社売上高に占める割合も極めて小さい。中期経営計画でも成長ドライバーとは位置付けられておらず、今後も撤退・縮小リスクは高い。

- 住友ゴム工業(ダンロップスポーツ):北米・韓国市場での成長が期待され、ブランド力・技術力も高い。撤退リスクは相対的に低いが、国内市場の縮小には引き続き注意が必要。

- 横浜ゴム(プロギア):売上・利益ともに低迷し、全社戦略とのシナジーも限定的。撤退・縮小リスクは極めて高い。

- グローブライド(オノフ):売上・利益は横ばい~微減だが、ブランド価値向上や海外展開で安定収益を確保。撤退リスクは中程度。

- ミズノ(参考):ゴルフ事業の売上構成比が高く、海外展開も進んでいる。撤退リスクは低~中程度。

13.2 今後の注目点

- 海外展開の成否:国内市場の縮小を補うため、北米・アジア市場でのシェア拡大が生き残りの鍵となる。

- ブランド力・技術力の強化:外資系ブランドとの競争に打ち勝つため、技術革新やブランド価値向上が不可欠。

- 事業ポートフォリオの見直し:全社戦略との整合性、資本効率の観点から、ゴルフ事業の選択と集中、撤退・縮小の判断が今後も続く。

- インバウンド需要の取り込み:観光政策やゴルフツーリズムの推進により、インバウンド需要の取り込みが新たな成長ドライバーとなる可能性。

- 撤退基準の明確化と柔軟な経営判断:定量・定性指標を組み合わせた撤退基準の明確化、感情論に流されない合理的な経営判断が求められる。

14. まとめ

ヤマハのゴルフ事業撤退は、国内ゴルフ用品業界にとって「他人事ではない」現実を突きつけた。市場縮小、競争激化、原材料費高騰、為替変動など、撤退リスクは今後も高まる。特に、ゴルフ専業ではない総合メーカーにとっては、全社戦略との整合性や資本効率の観点から、事業の選択と集中、撤退・縮小の判断が避けられない局面にある。

本レポートで分析した各社の財務状況や経営方針、撤退リスクを総合的に評価すると、ブリヂストンスポーツや横浜ゴム(プロギア)は今後も撤退・縮小リスクが高い。一方、住友ゴム工業(ダンロップスポーツ)やグローブライド(オノフ)、ミズノは海外展開やブランド力強化で一定の安定性を維持しているが、国内市場の縮小には引き続き注意が必要である。

今後は、海外市場での成長、ブランド力・技術力の強化、インバウンド需要の取り込み、撤退基準の明確化といった戦略的対応が、各社の生き残りを左右する。業界全体としても、持続可能な成長モデルへの転換が急務である。

付録:主要総合メーカーのゴルフ事業比較表(2026年時点)

| 企業名 | ゴルフ事業売上高 | ゴルフ事業利益 | 売上構成比 | 利益率 | 直近5年売上推移 | 直近5年利益推移 | 撤退リスク評価 |

|---|---|---|---|---|---|---|---|

| ブリヂストン | 217億円 | 8.4億円 | 0.5% | 4.3% | 微減~横ばい | 黒字維持 | 高 |

| 住友ゴム工業 | 500億円(推定) | 89億円 | 4% | 7.7% | 増減あり | 増減あり | 中 |

| 横浜ゴム(プロギア) | 86億円 | 赤字傾向 | 0.8% | 赤字 | 微減 | 赤字傾向 | 極めて高 |

| グローブライド | 64億円 | 黒字維持 | 5.2% | 非公表 | 横ばい~微減 | 黒字維持 | 中 |

| ミズノ | 319億円 | 黒字維持 | 13% | 非公表 | 微減 | 黒字維持 | 低~中 |

| ヤマハ(参考) | 33億円 | ▲10億円 | 0.7% | 赤字 | 減少傾向 | 赤字拡大 | 極めて高 |

本レポートは、各社のIR資料、業界紙、専門誌、ニュース記事、アナリストレポート等、多角的な情報源をもとに、2026年2月時点の最新動向を反映して作成しました。

コメント