「高すぎて買えない」と感じたら動くべきか?iDeCoで金40%への大胆シフトを決断した理由

はじめに:投資家心理の「違和感」を行動に変える

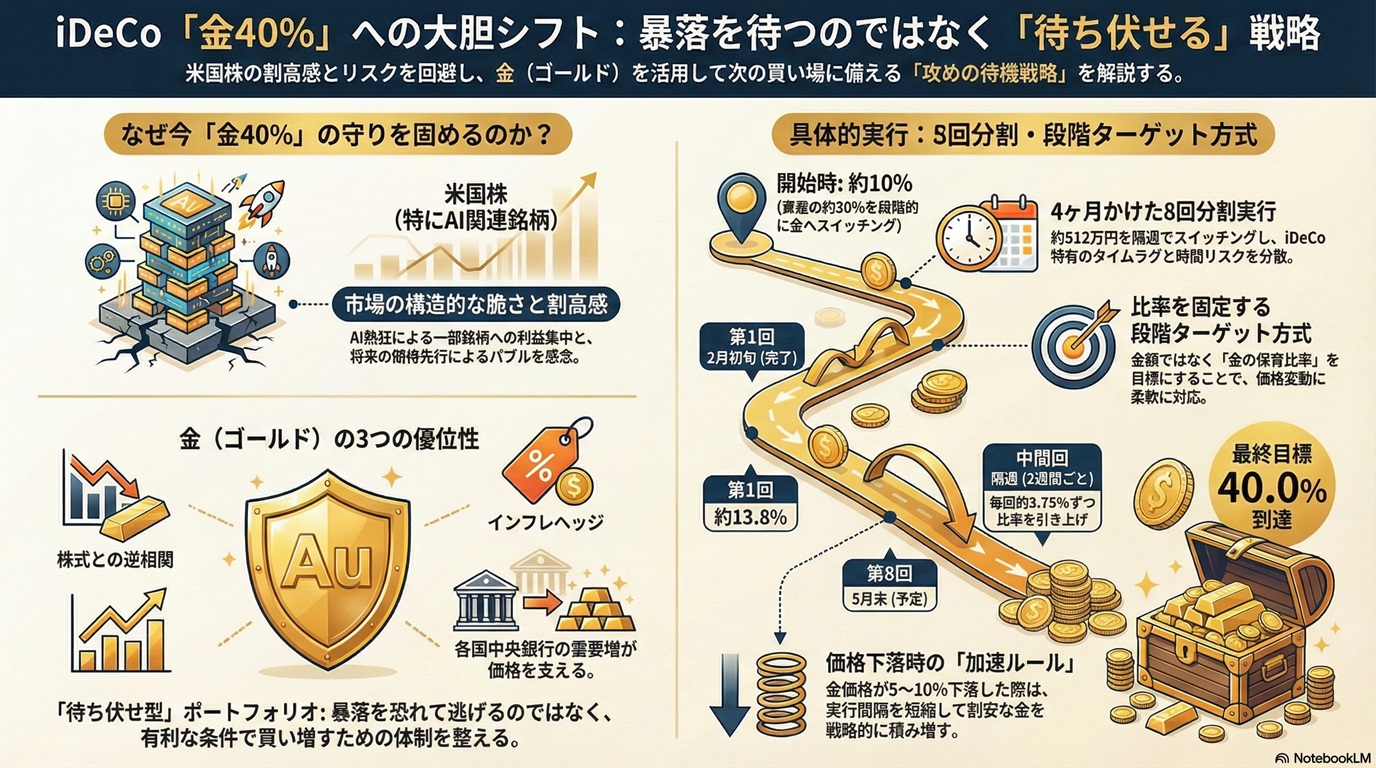

2025年に入り、私は自分のiDeCo(個人型確定拠出年金)において、かなり大胆な決断を下しました。それは、外国株式インデックスファンドから純金ファンドへ、資産の約30%(約512万円)を段階的に移行し、最終的にポートフォリオの40%を金(ゴールド)で構成するという戦略です。

この判断に至った背景には、明確な「暴落予測」があるわけではありません。むしろ、今のアメリカ株式市場を見ていて感じる、ある種の「違和感」が出発点でした。S&P500は力強く上昇を続け、GAFAMをはじめとするAI関連銘柄が市場全体を牽引しています。しかし、その上昇の中身を冷静に見つめたとき、「これは実体を伴った成長なのか、それとも期待先行のバブルなのか」という疑問が、日に日に大きくなっていったのです。

本記事では、なぜ私がこのタイミングで「金40%」という攻めの待機戦略を選んだのか、その思考プロセスと具体的な実行計画を、できる限り詳細にお伝えします。

なぜ今、「高すぎて買えない」と感じるのか

AI熱狂の中に潜む構造的な脆さ

現在の米国株式市場の好調さは、疑いようのない事実です。しかし、その実態を詳しく見ていくと、極めて限定的な銘柄群、特にGAFAM(Google、Apple、Facebook/Meta、Amazon、Microsoft)とNVIDIAといった「AI関連の巨人たち」への利益集中が顕著です。

これらの企業は確かに素晴らしいビジネスモデルと技術力を持っています。しかし、現在の株価水準は、将来の利益成長を相当程度先取りした、いわば「期待値」に基づく評価になっています。特にAI分野においては、莫大な設備投資と研究開発費が先行し、それに見合うだけの収益化はまだ道半ばです。

私が最も懸念しているのは、いわゆる「FOMO(Fear of Missing Out:取り残される恐怖)」心理によって、投資家が実態以上の期待を株価に織り込んでしまっている可能性です。「AIは確かに未来を変える技術だ。だから今買わなければ、大きなチャンスを逃してしまう」この心理が市場全体を支配し、冷静なバリュエーション(企業価値評価)が後回しにされているように感じるのです。

集中リスクという名の「脆い基盤」

もう一つの懸念は、市場全体の上昇が一部の銘柄に極端に依存している点です。S&P500という指数は500社で構成されていますが、実際には上位数社の動きが指数全体のパフォーマンスを大きく左右する状況になっています。

これは、建物に例えるなら、数本の太い柱だけで全体重を支えているような構造です。その柱が強固である間は問題ありませんが、何らかの理由で柱の一本が揺らげば、建物全体が一気に傾くリスクがあります。市場の多様性が失われ、「リスクが集中している」これが、私が今の市場に対して感じている「脆さ」の正体です。

米国債務問題と地政学リスクという背景

さらに、マクロ経済的な懸念も無視できません。米国の財政赤字は構造的に深刻化しており、債務残高は歴史的な高水準に達しています。また、世界各地で続く地政学的な緊張(ウクライナ情勢、中東情勢、米中対立など)は、いつ市場の大きな変動要因となってもおかしくありません。

こうした背景を総合的に考えたとき、私の中で「今は買い増すタイミングではない」という判断が固まっていきました。

「暴落を待つ」のではなく「待ち伏せる」という発想

予測不可能な未来に対する成熟したスタンス

ここで重要なのは、私は「必ず暴落が来る」と予測しているわけではない、という点です。未来を正確に予測することは、プロの投資家であっても不可能です。市場は予想外の方向に動くことも多々あります。

しかし、投資において大切なのは、「絶対に当たる予測」を立てることではなく、「どんな状況が来ても対処できる準備」を整えておくことです。私が目指しているのは、暴落を恐れて市場から逃げることでも、闇雲に暴落を待つことでもありません。それは、現在の価格水準に「納得感」がないという自分の感覚を尊重し、より有利な条件で資産を積み増せるタイミングが来たときに、冷静に行動できる体制を整えることです。

これを私は「待ち伏せ型ポートフォリオ」と呼んでいます。

なぜ「金(ゴールド)」なのか

では、なぜ待機資金の置き場所として「金」を選んだのでしょうか。現金や債券という選択肢もあったはずです。

金を選んだ理由は、大きく分けて三つあります。

1. 株式との逆相関性による分散効果

金は歴史的に、株式市場が大きく調整する局面で価格が上昇する傾向があります。これは、金が「リスクオフ資産」として機能するためです。つまり、株式ポートフォリオの価値が下がるときに、金の価値が上がることで、資産全体の下落を緩和してくれるクッションの役割を果たします。

2. インフレヘッジとしての機能

現在、世界的にインフレ圧力は落ち着きつつありますが、構造的なインフレリスク(エネルギー価格、人件費上昇など)は依然として存在します。金は、通貨の購買力が低下する局面で価値を保つ資産として、長期的なインフレヘッジの役割を果たします。

3. 各国中央銀行の準備資産としての需要増加

これは意外と知られていない重要なポイントです。2010年代以降、世界各国の中央銀行(特に新興国)が、外貨準備の多様化の一環として、金の保有を積極的に増やしています。これは、金が単なる投資対象ではなく、「国家レベルで信頼される価値保存手段」として再評価されていることを意味します。

こうした構造的な需要の裏付けがあることで、金は単なる「安全資産」以上の存在価値を持つと考えています。

金40%という比率の意味

ポートフォリオの40%を金に振り向けるというのは、かなり大胆な配分に見えるかもしれません。一般的な資産配分のセオリーでは、金の比率は10〜15%程度とされることが多いからです。

しかし、私がこの比率を選んだのは、以下の理由からです。

まず、現在の市場環境が「通常時」ではなく、かなり偏った状態にあるという認識があります。外国株式への集中度が極めて高い(私の場合、スイッチング前は約90%)状況において、金を40%まで高めることは、ポートフォリオ全体のバランスを「ニュートラル」に近づける調整だと考えています。

次に、「機動力の確保」という観点です。市場が調整局面に入り、株価が魅力的な水準まで下がったとき、私はこの金のポジションを段階的に株式へ戻していきます。つまり、金40%は「次の買い場での弾薬」なのです。この比率が大きければ大きいほど、チャンスが来たときの再投資の余地が広がります。

最後に、「心理的な安定性」です。市場が大きく揺れる局面で、ポートフォリオの4割が比較的安定した資産で構成されていることは、パニック売りに走らず、冷静な判断を維持する助けになります。投資において、感情のコントロールは極めて重要です。

具体的な実行戦略:8回分割・段階ターゲット方式

なぜ一括ではなく、8回に分けるのか

約512万円という大きな金額を、一度にスイッチング(資産の組み替え)してしまうことは、大きなタイミングリスクを伴います。仮に、私がスイッチングした直後に金価格が急落し、株価がさらに上昇したら、「最悪のタイミングで動いてしまった」という後悔に苛まれるでしょう。

このリスクを回避するため、私は全体を8回に分割し、約4ヶ月間かけて段階的に実行する計画を立てました。

基本設計

- 1回あたりの移動額:約64万円

- 実行間隔:隔週(2週間に1回)

- 実行期間:約4ヶ月(2月初旬〜5月末を想定)

- 進捗状況:2月2日に第1回(64万円分)を実施済み

8回という回数は、以下のバランスを考慮して決定しました。

- 時間分散の効果: 4ヶ月という期間は、市場の短期的なボラティリティを吸収しつつ、あまり長期化しすぎない適切な時間軸です。

- 実務上の管理コスト: あまり細かく分割しすぎると、管理が煩雑になり、実行ミスのリスクも高まります。

- 心理的な区切り: 各回の実行が「儀式」のように定期的に訪れることで、感情に流されず、機械的に行動する規律を維持しやすくなります。

段階ターゲット方式(Tiered Target Method)とは

私の計画のもう一つの特徴は、単に「64万円ずつ移す」という固定額方式ではなく、「金の比率を段階的に引き上げる」というターゲット方式を採用している点です。

具体的には、以下のように進めます。

金比率の段階的な引き上げ

- 開始時:10.1%(現状)

- 目標:40.0%

- 1回あたりの増分:約3.75%(30%の差を8回で割る)

つまり、各回の実行時には、その時点での総資産評価額に対して「目標比率に到達するために必要な金額」を計算し、その金額をスイッチングします。

なぜこの方式が優れているのか

固定額方式(毎回必ず64万円を移す)の場合、実行期間中に株価や金価格が大きく変動すると、最終的な比率が目標からズレてしまう可能性があります。

一方、段階ターゲット方式では、価格変動による資産総額の変化を毎回反映させるため、最終的に「確実に40%」という目標比率に到達できます。また、株価が上昇した場合は自動的に売却額が増え、下落した場合は売却額が減るという、自然な「逆張り効果」も生まれます。

iDeCo特有の「4営業日のタイムラグ」への対応

iDeCoでのスイッチングには、実務上の注意点があります。それは、売却指示を出してから実際に約定(取引が成立すること)するまで、約4営業日のタイムラグが生じるという点です。

例えば、2月2日にスイッチング指示を出した場合、実際の約定日は2月6日頃になります。この間、資金は市場から一時的に切り離された状態(Out-of-Market)になります。

このタイムラグのリスク

- 金価格が急騰した場合、買付コストが上昇する

- 株価が急落した場合、売却価格が想定より低くなる

分割実行することで、このタイムラグによる影響を8回に分散させ、平均化することができます。これも、一括実行を避ける重要な理由の一つです。

「金額指定」か「口数指定」か

iDeCoのスイッチングでは、「金額を指定する方法」と「口数を指定する方法」の二つが選べます。私は常に「金額指定」を選択しています。

その理由は、基準価額(投資信託の1口あたりの価格)が日々変動するためです。口数で指定すると、約定日の基準価額によって最終的な移動金額が変わってしまい、目標比率からズレやすくなります。一方、金額指定であれば、確実に意図した金額を移動させることができ、目標比率への到達精度が高まります。

市場の急変を味方にする「実行間隔前倒しルール」

価格下落をチャンスに変える動的戦略

ここまで説明してきた「隔週で64万円ずつ」という計画は、あくまで「標準プラン」です。私の戦略には、もう一つの重要な要素があります。それは、金価格が大きく下落した際に、実行ペースを加速させるというルールです。

価格下落に応じた実行間隔の短縮

金価格が直近の高値から一定以上下落した場合、以下のように対応します。

- 通常時: 隔週ペースで淡々と実施

- -5%下落: 実行間隔を「週次」へ前倒し

- -8%〜-10%下落: 数営業日の間隔のみを空けて、即座に次回の臨時回を実施

重要な原則:1回あたりの金額は変えない

この加速ルールで大切なのは、どれだけ魅力的な価格に見えても、1回あたりの移動金額(約64万円)は固定するという点です。間隔だけを短縮することで、過剰なリスクテイクを防ぎつつ、割安になった資産の比率を戦略的に高めることができます。

なぜこのルールが有効なのか

この「価格連動型の加速ルール」は、投資の本質である「安いときに多く買う」という原則を、感情を排除して実行するための仕組みです。

市場が急落しているとき、多くの投資家は恐怖に支配され、「さらに下がるかもしれない」と考えて行動を躊躇します。しかし、事前に明確なルールを設定しておくことで、市場の混乱時にも機械的に行動でき、結果的に優れた平均取得単価を実現できます。

「出口戦略」:いつ金から株式へ戻すのか

永遠の逃避ではなく、戦術的な配置転換

金40%という体制は、決して永続的なものではありません。それは、あくまで現在の市場環境に対する「戦術的な対応」であり、条件が整えば再び株式へと資産を戻していく必要があります。

では、どのような条件が整ったときに、金から株式への再配分(リバランス)を検討すべきでしょうか。私は以下の三つの条件を設定しています。

株式への再エントリー条件(再投資の判断基準)

1. インフレの構造的な沈静化

消費者物価指数(CPI)が明確に2%近辺へ収束し、中央銀行が金融政策を正常化できる環境が整うこと。インフレが落ち着けば、実質金利が安定し、金への投資需要が低下する一方、株式の成長ストーリーが再評価されやすくなります。

2. 雇用市場の健全な調整(ソフトランディング)

失業率の急激な悪化を伴わない形で、労働市場が適度にクールダウンすること。つまり、景気後退に陥ることなく、過熱した需要が緩やかに調整される「ソフトランディング」が実現することです。これは、経済の健全な成長軌道への回帰を意味します。

3. 株価の適正化(割高感の解消)

S&P500などの主要指数が、直近の高値から15〜20%程度調整し、現在感じている「割高感」が解消されること。具体的には、株価収益率(PER)などのバリュエーション指標が、歴史的な平均水準に近づくことを目安にします。

条件を数値化することの重要性

これらの条件を明確に定義しておくことで、「なんとなく良さそうだから戻す」という曖昧な判断を避けることができます。投資において、感情に流されることは最大の敵です。あらかじめ設定したルールに従って機械的に行動することが、長期的な成功の鍵となります。

iDeCo(確定拠出年金)という制度の利点を最大活用する

税制優遇がもたらす「純粋な資産配分」の自由

今回の戦略を実行する上で、iDeCoという制度の特性が大きな武器になっています。

iDeCoの最大の利点の一つは、スイッチングに伴う利益確定に課税されないという点です。通常の課税口座(特定口座など)で資産を売却すると、含み益に対して約20%の税金がかかります。しかし、iDeCo内でのスイッチングは非課税で行えるため、税コストを一切気にせず、純粋に「最適な資産配分」だけを追求できます。

具体例で考える税コストの差

仮に、外国株式ファンドに500万円を投資し、現在の評価額が700万円(含み益200万円)だとします。

- 課税口座の場合: 売却時に含み益200万円に対して約40万円の税金が発生

- iDeCoの場合: 税金ゼロで全額700万円を金へスイッチング可能

この差は極めて大きく、特に長期投資においては複利効果にも影響します。

長期投資という時間軸がもたらす心理的余裕

iDeCoは、原則として60歳まで引き出すことができません。この「強制的な長期保有」は、一見デメリットに思えますが、実は大きなメリットでもあります。

短期的な市場の上下に一喜一憂せず、「数十年単位での資産形成」という大きな視点を保ちやすくなるからです。今回の「金40%へのシフト」も、この長期的な時間軸があるからこそ、焦らず、冷静に実行できています。

「攻めの待機」とは何か:投資における成熟した姿勢

何もしないことと、戦略的に待つことの違い

投資において、「何もしない」ことと「戦略的に待つ」ことは、全く異なる行為です。

前者は、思考停止や現状維持バイアスに基づく受動的な姿勢です。一方、後者は、明確な意図と計画を持ち、次の行動のための準備を整えている能動的な姿勢です。

私が今回実行している戦略は、まさにこの「攻めの待機」に他なりません。市場から撤退するのではなく、より有利な条件で再参入するための「戦略的配置転換」なのです。

ルールベースの投資が感情をコントロールする

投資において最も危険なのは、感情に支配された意思決定です。恐怖に駆られて底値で売り、欲望に駆られて高値で買う、これは多くの個人投資家が陥る典型的な失敗パターンです。

この罠を避けるために、私は以下のような「ルール」を設定しています。

- 8回分割で淡々と実行する

- 1回あたりの金額は固定する(約64万円)

- 金価格の下落時には実行間隔を短縮する

- 再エントリーの条件を数値で定義する

これらのルールを事前に決めておくことで、市場がどんなに荒れていても、「ルールに従うだけ」という単純な行動指針を持つことができます。感情の入り込む余地を最小限に抑えることが、長期的な投資成功の秘訣です。

なぜ今このタイミングで動くのか:個人投資家としての直感と論理

データでは測れない「違和感」の価値

投資の世界では、ファンダメンタル分析(企業の財務状況などを基にした分析)やテクニカル分析(チャートを基にした分析)といった、数値化された手法が重視されます。しかし、実際の投資判断においては、数値だけでは捉えきれない「直感」や「違和感」も重要な役割を果たします。

私が今、米国株式市場に感じている違和感は、具体的な数値で完全に説明できるものではありません。しかし、以下のような複数の要素が重なり合って、「今は慎重になるべきだ」という判断に至りました。

- AI関連銘柄の過熱感: 実際の収益化よりも期待が先行している印象

- 市場の集中リスク: 少数の銘柄への利益集中

- マクロ経済の不透明感: 米国債務問題、地政学リスク

- FOMO心理の蔓延: 「乗り遅れるな」という焦りが市場を支配している印象

これらは、いずれも客観的なデータとして明確に示すのは難しいものです。しかし、長年市場を見てきた投資家の「肌感覚」として、無視できない重みを持っています。

論理と直感のバランス

重要なのは、こうした「直感的な違和感」を、論理的な行動計画に落とし込むことです。ただ漠然と「不安だから売る」では、単なる感情的な反応に過ぎません。

私は、この違和感を以下のように論理化しました。

- 現状認識: 市場は割高圏にあり、下落リスクが上昇リスクを上回っている

- 目標設定: より有利な価格で買い直せる体制を整える

- 具体的行動: 金40%へのシフトで、リスクを抑えつつ機動力を確保

- 実行方法: 8回分割・段階ターゲット方式で時間分散

- 出口戦略: 再エントリー条件を明確に定義

このように、直感を論理に変換することで、再現性のある投資戦略として実行できるのです。

リスク管理という名の「保険」

最悪のシナリオを想定する

どんなに綿密な計画を立てても、投資に「絶対」はありません。私の予想が外れ、株価がさらに上昇を続ける可能性も十分にあります。

もし株価が上昇し続けたら?

この場合、私の外国株式ポートフォリオの価値は上昇しますが、金へのシフトによってその恩恵を十分に享受できません。いわゆる「機会損失」が発生します。

しかし、これは私が受け入れる覚悟を決めたリスクです。なぜなら、私にとって「高値で買い増してしまうリスク」の方が、「上昇に乗り遅れるリスク」よりも深刻だからです。

もし金価格が下落したら?

金価格が大きく下落する可能性もあります。しかし、その場合は「価格連動型の加速ルール」が発動し、より安い価格で金を買い増すことができます。長期的には、平均取得単価が下がり、有利なポジションを構築できます。

リスクとリターンのトレードオフを自覚する

投資において、リスクとリターンは表裏一体です。高いリターンを求めれば、それに見合うリスクを取る必要があります。逆に、リスクを抑えれば、リターンも限定されます。

今回の私の戦略は、明らかに「リターンの一部を犠牲にしてでも、リスクをコントロールする」という選択です。これは、現在の自分の投資目標(老後資金の安定的な形成)とリスク許容度(大きな下落を避けたい)を考慮した、合理的な判断だと考えています。

個人投資家だからこそできる柔軟な戦略

機関投資家との違い

プロの機関投資家(年金基金、ヘッジファンドなど)は、四半期ごとの運用成績を求められ、ベンチマーク(比較対象となる指数)に対する相対的なパフォーマンスで評価されます。そのため、極端な配分変更や、市場から大きく外れたポジション取りは、キャリアリスクを伴います。

一方、個人投資家である私には、そうした制約がありません。自分の判断と責任において、自由に資産配分を決定できます。この柔軟性こそが、個人投資家の最大の強みです。

長期視点の徹底

また、iDeCoという制度の性質上、私は今後20〜30年という超長期のスパンで運用を続けます。この時間軸があるからこそ、短期的な市場の上下に惑わされず、「本当に自分が納得できる価格で投資する」という原則を貫くことができます。

実行状況と今後の見通し

第1回スイッチングの実施(2月2日)

計画に基づき、2月2日に第1回目のスイッチング(約64万円分)を実施しました。具体的には、外国株式インデックスファンドから約64万円を売却し、同額を純金ファンドへ移動させる指示を出しました。

約定日は2月6日頃となる予定で、その時点での基準価額に基づいて正式な口数が確定します。

今後のスケジュール

残り7回のスイッチングを、以下のスケジュールで実行していく予定です。

- 第2回:2月中旬(2月16日頃)

- 第3回:3月初旬(3月2日頃)

- 第4回:3月中旬(3月16日頃)

- 第5回:3月末(3月30日頃)

- 第6回:4月中旬(4月13日頃)

- 第7回:4月末(4月27日頃)

- 第8回:5月中旬(5月11日頃)

ただし、金価格の動向によっては、「価格連動型の加速ルール」に基づき、実行を前倒しする可能性もあります。

市場環境のモニタリング

スイッチング期間中も、以下の指標を継続的にモニタリングしていきます。

- 米国株式市場の動向(S&P500、ナスダック総合指数など)

- 金価格の推移

- インフレ率(CPI、PCEデフレーター)

- 雇用統計(失業率、非農業部門雇用者数)

- 地政学リスクの変化

これらの情報を総合的に判断しながら、必要に応じて計画を微調整していきます。

まとめ:投資は「感情との戦い」である

自分自身のルールを持つことの重要性

この長い記事を通じて、私が最も強調したいのは、投資における「ルール」の重要性です。

市場は常に変動し、予測不可能な出来事が次々と起こります。その中で、感情に流されず、一貫した行動を取り続けることは、想像以上に難しいことです。

しかし、事前に明確なルールを設定し、それに従って機械的に行動することで、感情の影響を最小限に抑えることができます。私にとって、今回の「8回分割・段階ターゲット方式」「価格連動型の加速ルール」「再エントリー条件の数値化」は、まさにそのためのツールです。

「高すぎて買えない」という感覚を尊重する勇気

多くの投資指南書は、「市場タイミングを計ろうとするな」「常に市場に居続けよ」と教えます。これは確かに正しい原則です。しかし、それは「盲目的に買い続けよ」という意味ではありません。

自分が「今は高すぎる」と感じるのであれば、その感覚を無視する必要はありません。大切なのは、その感覚を論理的な行動計画に変換し、適切なリスク管理の下で実行することです。

投資は人生の一部、人生そのものではない

最後に、投資はあくまで人生を豊かにするための手段であり、目的ではありません。iDeCoを通じた資産形成は、老後の安心を得るための重要な取り組みですが、そのために日々の精神的な平穏を犠牲にすべきではありません。

今回の「金40%へのシフト」は、私にとって「心理的な安定」をもたらす戦略でもあります。市場が荒れても、「ルール通りに動いている」という確信があれば、冷静さを保つことができます。

あなたは今、自分の投資ルールを持っていますか?市場の声ではなく、自分自身の声に耳を傾けていますか?

もし、今の市場に「違和感」を感じているのであれば、それは決して間違った感覚ではありません。その違和感を、論理的な行動へと変換する。それが、成熟した投資家への第一歩です。

【免責事項】 本記事は、筆者個人の投資戦略と考え方を共有するものであり、特定の投資行動を推奨するものではありません。投資判断は、ご自身の責任において行ってください。また、金融商品の価格は変動し、元本を割り込む可能性があります。iDeCoを含む投資に関する最終的な判断は、ご自身の財務状況、投資目標、リスク許容度を十分に考慮した上で行ってください。

コメント