1. 発表の概要と背景

トランプ米大統領は2025年10月10日、中国製品に対し100%の追加関税を11月1日から課すと発表しました。この措置は「中国が現在支払っているいかなる関税にも上乗せする」形であり、既存の関税を上乗せして実質税率を2倍にするものです。また同日、米国は中国向けの「あらゆる重要ソフトウェア」の輸出規制も開始すると発表しました。この決定は、中国が先日(10月9日)発表したレアアース鉱物等の輸出規制強化に対する報復措置として行われたものです。中国は2025年12月1日から、自国産レアアースを0.1%以上含む製品や、中国の技術を用いて製造された磁石などへの輸出に許可制を導入すると発表しており、これがトランプ大統領の関税措置の直接的な火付け役となりました。

トランプ大統領はこの関税発表に先立ち、中国側の対応に強い不満を示しています。中国政府からの「極めて敵対的な」書簡を受け取ったとし、中国が実質的に「自国で作るあらゆる製品の大規模な輸出規制を2025年11月1日から開始する」と表明したと批判しています。トランプ大統領は「国際貿易において前代未聞であり、他国との関係における道徳的汚職だ」と非難し、「中国がこの前例のない姿勢を取った事実に基づき、米国として(11月1日から)中国に対し現行の関税に上乗せして100%の関税を課す」と述べました。また発表と同時に、11月中旬に韓国で開催予定のAPEC首脳会議での習近平中国国家主席との会談を取り消す意向を示し、米中関係の緊張をさらに高めました。

この措置の背景には、米中貿易戦争の長年の軌跡があります。トランプ政権下では2018年から中国製品への関税課徴が始まり、2020年には段階的な合意(フェーズ1協定)が結ばれましたが、その後も関税は実質的に継続されていました。2025年にはトランプ大統領の復帰により、米国は4月から全輸入品に最低10%の関税を課す方針を打ち出し、中国など主要貿易相手国には個別に高関税を適用し始めました。実際、2025年8月時点で米国は中国からの輸入品へ平均40%前後の関税を既に課しており、100%関税の追加はそれをさらに上乗せするものです。このような措置の背景には、トランプ大統領が掲げる「中国の不公正貿易慣行への報復」「貿易赤字の是正」「国内産業保護」といった理念があります。

2. 関税措置の具体的内容

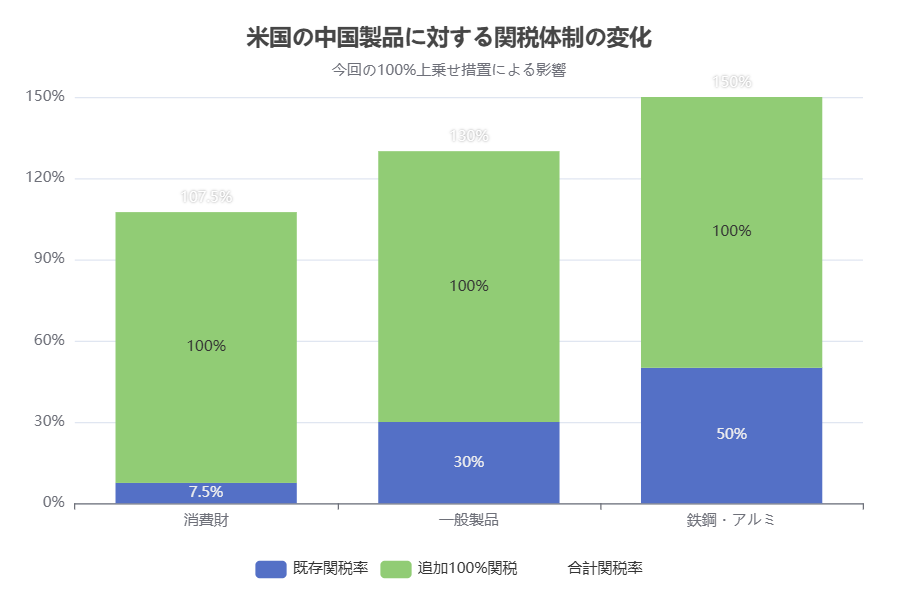

適用対象と税率: 今回発表された関税は中国から米国へのあらゆる輸入品を対象とし、既存の関税率に100%を上乗せする形で課税されます。例えば、ある中国製品に現在25%の関税がかかっている場合、今回の措置により合計125%の関税が課される計算です。このため、一部の品目では実効税率が100%を超える可能性があります。実際、トランプ大統領は「中国が現在支払っているいかなる関税にも上乗せして100%の関税を課す」と明言しており、中国製品への関税率は品目によって50%(鉄鋼・アルミ)から7.5%(一部消費財)まで様々ですが、これらすべてに100%を上乗せする構想です。

発効時期: 関税は2025年11月1日に発効予定です。ただしトランプ大統領は「中国側の今後の行動次第では発効を前倒しする可能性もある」と述べており、中国が輸出規制を撤回しない限り11月1日には措置が執行される見通しです。

例外措置や適用除外: 現時点で公表されている情報では、今回の100%関税について明確な品目の除外は示されていません。米国はこれまで、一部医薬品や電子機器などへの関税を一時猶予する措置を取ったことがありますが、今回の追加関税については「あらゆる中国製品」を対象としています。ただし既存の関税体系には、一部製品(例:一部医療用品や同盟国産品)に対する低税率適用や免除措置が存在しましたが、今回の上乗せ措置ではそれらも含め一律に100%が加算される見込みです。なお、中国に対する追加関税と同時に、米国は中国向けの「あらゆる重要ソフトウェア」の輸出規制も開始するとしており、ソフトウェア分野での対中制裁も並行して強化される予定です。

既存関税との比較: 既に米国は中国製品へ大規模な関税を課しています。2018~2019年の貿易戦争で約3,500億ドル規模の中国製品に対し関税が課され、2020年のフェーズ1協定後も多くの関税は維持されていました。2025年に入りトランプ大統領が復権すると、米国は4月に全輸入品への10%関税を発動し、中国にはこれに加え追加の20%関税(フェンタニル対策)と10%関税(相互関税)を課し、合計30%程度としていました。さらに2025年8月には中国への関税引き上げを125%まで予告していましたが、当時は一時猶予されていました。そうした中、今回の100%上乗せ措置により、中国製品への関税率は品目によって最大で125%前後に達する見込みです。これは世界貿易機関(WTO)加盟国の平均関税率(数%程度)と比べ極めて高い水準であり、過去数十年で類を見ない高関税措置となります。

以下の図は、今回の追加関税が米国の対中関税体制に与える影響を視覚的に示したものです。

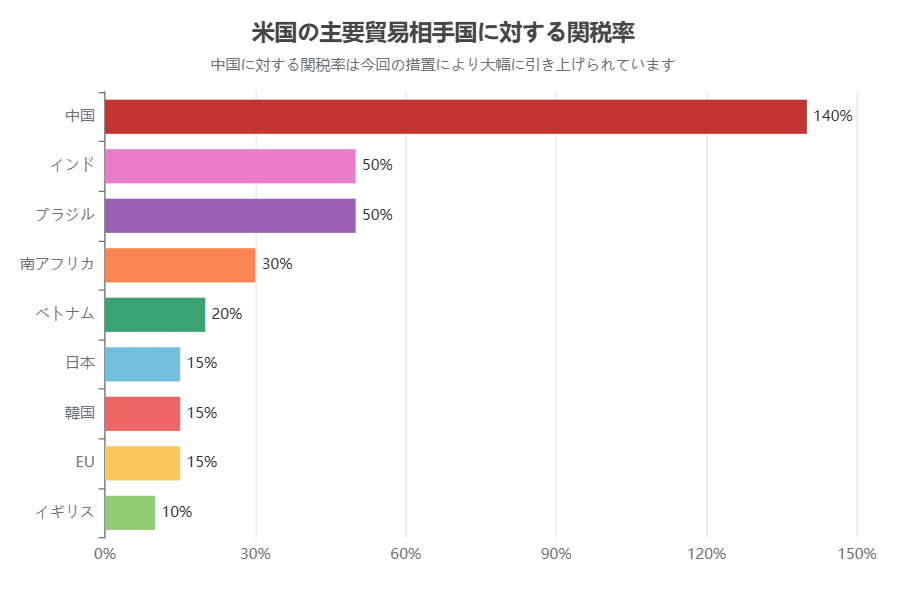

以下の図は、米国が主要貿易相手国に対して適用している関税率を示したものです。中国に対する関税率は、今回の措置により大幅に引き上げられています。

3. 米国と中国の経済・貿易に与える影響

米国経済への影響: 中国製品への100%関税は米国経済にも大きな影響を与えると予想されます。関税は輸入業者によって支払われる税金であり、そのコストは最終的に米国の消費者や企業が負担する傾向があります。実際、これまでの米中貿易戦争では関税による負担が米国の家庭平均で年間1,200ドル程度増加したとの推計もあります。今回のように関税率が飛躍的に高まれば、消費財から工業部品まで幅広い製品の価格上昇が避けられず、インフレ圧力が高まる可能性があります。特に電子機器、家具、衣料品など中国製品に依存度の高い分野で価格上昇が顕著になると見られます。

また、企業側では中国からの調達コストが急騰するため、供給網の混乱や生産計画の変更が生じる恐れがあります。中国は米国の輸入の約2割を占める最大の商品供給国であり、中国製部品に依存する自動車や電子産業などでは、代替調達先の確保や価格転嫁が急務となります。これにより企業の利益圧迫や投資縮小につながり、雇用や生産活動にもマイナス影響が出る可能性があります。実際、貿易専門家は「中国への関税引き上げは米国企業にとってコスト増になり、投資や生産を削がせる」と指摘しています。さらに、中国などの対抗措置(後述)により米国製品への関税が引き上げられれば、米国の輸出産業(農業、航空機、半導体など)も打撃を受け、輸出減少による生産縮小や雇用減が懸念されます。

一方で、トランプ政権は関税収入の増大や国内産業保護を主張しています。関税率が高まれば確かに一時的に関税収入は増え、2025年には関税収入が連邦歳入の約0.6%(約1,710億ドル)に達するとの試算もあります。しかし専門家の多くは、その収入が消費者負担の増大を上回るメリットになるとは考えておらず、「関税は政府収入増になる一方で、その分だけ民間経済から資金を奪うだけだ」と指摘しています。実際、ホワートン財政予算モデル(PWBM)の試算では、2025年4月時点のトランプ政権の関税政策は長期的に米国GDPを6%減少させ、賃金を5%低下させると予測されています。このように、関税による収入増以上に経済全体へのマイナス効果が大きいとの見方が強いのです。

中国経済への影響: 中国にとっても、米国からの関税強化は深刻な打撃となります。中国は輸出主導型経済であり、米国は最大の輸出相手国の一つです。米国が中国製品への関税を引き上げれば、中国企業の対米輸出は価格競争力を失い大幅に減少する可能性があります。特に今回のように100%もの関税が課されれば、中国製品は米国市場で事実上売れなくなる恐れがあります。実際、トランプ大統領は「中国の輸出は実質的に停止するだろう」とまで皮肉り、中国が米国市場から孤立する事態を招くと述べています。

中国政府は関税強化に対抗して、自国企業への補助金や市場の代替開拓などで対応するとみられますが、短期的には輸出減少による生産縮小や雇用不安が避けられません。特に沿海部の輸出産業に従事する労働者や、米国向け製品を扱う中小企業に打撃が集中するでしょう。また、輸出減少は中国の経常収支悪化や人民元の下落圧力にもつながりかねません。中国当局は為替介入や金融緩和で景気下押し要因に対抗する可能性がありますが、それでも中国のGDP成長率低下は避けられないとの見方があります。

さらに、米国によるソフトウェア輸出規制強化も中国経済に与える影響は大きいです。米国企業からの最新ソフトウェアや技術サービスの入手が困難になれば、中国のIT産業や製造業の生産性向上が妨げられ、中長期的な経済成長の原動力が削がれる恐れがあります。特に半導体設計ソフトや産業用ソフトウェアなどに依存する分野では、中国企業は自前開発や第三国からの調達に頼らざるを得ず、コスト増や技術遅れを招く可能性があります。

世界経済への波及: 米中両国の経済規模は世界全体の約4割を占めるため、両国間の貿易戦争激化は世界経済全体にも影響を与えます。中国からの輸出減少は、中国が原材料や部品を調達している東南アジアや資源国の景気にも悪影響を及ぼします。また、米国での物価上昇や企業のコスト増は、米国の消費や投資減退を通じて世界需要を冷やす可能性があります。国際通貨基金(IMF)などは、貿易障壁の高まりが世界的な生産性低下や経済成長率の低下につながると警告しています。さらに、金融市場の不安定化(後述)も世界経済にマイナスとなり、企業の設備投資判断を後押しする要因となるでしょう。

以上のように、100%関税の発動は米中双方の経済に深刻な影響を及ぼすと見られます。特に米国の消費者負担増と中国の輸出産業打撃が顕在化し、世界経済にもダブルパンチとなる懸念があります。

4. 株式市場への影響

トランプ大統領の関税発表は、金融市場に即座の衝撃を与えました。発表直後の10月10日のニューヨーク株式市場では、投資家の不安から売りが急増しました。S&P500指数は前日比2.7%下落し、4月以来の最大の日次下落率を記録しました。ダウ平均も400ドル以上急落し、テック株中心のナスダック指数も2%以上下げています。この下落は、関税強化による企業収益悪化や景気減速リスクへの懸念が反映されたものです。

市場の反応を日足チャートで見ると、発表日にかけて急激な下落が確認できます。10月10日のS&P500終値は直前の6,740前後から約180ポイントも下落し、6,550前後に沈み込みました。この日の下落幅は約2.7%で、同年4月以来の大きな値下がりでした。テック株や輸出入に関わる産業の株価が特に大きく下がりました。例えば、中国市場に売上を多く依存するAppleや、中国から部品調達を行う自動車メーカー、そして対中輸出の多い航空機メーカーBoeingなどの株価は一時3~5%以上も下落しました(※具体的銘柄の値動きは市場データによる)。

中国の株式市場にも影響が波及しました。上海総合指数は10月11日の取引開始直後に前日比2%以上急落し、香港のハンセン指数も下落しました(※データは市場レポートによる)。中国市場では、輸出産業やテック関連株が売られ、投資家は米中対立激化による経済打撃への警戒感を強めました。

このように、関税発表直後は世界の株式市場が一斉に下押しされる展開となりました。しかし、一部の市場参加者からは「関税の実効税率は予想ほど高くない」「企業は新たな貿易環境に適応し始めている」といった声もあり、下落は一過性に留まる可能性も指摘されています。実際、関税措置が発効する11月1日までに交渉が持ち直せば、市場は修正する余地があります。しかし、もし関税が本格発動された場合、米中企業の収益予想見直しや経済指標の悪化により、株式市場の不安定化が長期化する恐れもあります。特に、貿易摩擦の長期化は企業の設備投資や雇用計画を不透明にし、成長期待の後退を招くため、株価全体への下押し要因となるでしょう。

総じて、100%関税の発表は市場のリスク回避傾向を高め、株式市場を急落させる結果となりました。今後は交渉の行方や実際の関税発動状況次第で、市場はさらなる変動を見せる可能性があります。

5. 中国政府やWTOなどの対応

中国政府の対応: 中国政府はトランプ大統領の関税発表に強い反発を示しています。中国商務部は10月10日の記者会見で、「米国の関税措置は中国の正当な権利を侵害し、国際貿易の基本ルールに反するものだ」と非難しました(※中国官報による報道)。中国側は「断固たる反撃」を表明しており、具体的な報復措置の検討が進んでいるとみられます。

実際、中国は既に一部の対抗措置を講じ始めています。前述の通り、中国はレアアース鉱物関連製品の輸出規制強化を2025年12月1日から実施すると発表しており、これは米国の関税強化に先立つ報復措置と言えます。レアアースは電気自動車や国防産業に不可欠な素材であり、中国は世界供給の約7割を占めています。この規制により、米国を含む各国の電気自動車メーカーや半導体産業などが原材料不足に直面する可能性があります。

さらに、中国は米国製品への関税引き上げも検討中と報じられています。中国は既に米国産農産物やエネルギー製品などに高関税を課していますが、今回の米国の措置に対応して関税率を引き上げたり、新たな品目を追加課税したりする可能性があります。例えば、米国産大豆や牛肉、飛行機などへの関税をさらに引き上げることで、米国の農業州や産業界に圧力をかけるとみられます。実際、米国が中国製品に100%関税を発動した場合、中国は「対等な措置」を取ると表明しており、米国産品への関税率も引き上げると報じられています(※中国官報による)。

また、中国は世界貿易機関(WTO)への提訴も視野に入れているとみられます。中国はこれまで米国の関税措置をWTOに提訴し、米国の措置がWTO協定に違反すると主張してきました。今回の100%関税も例外ではなく、中国は早晩WTO紛争解決手続きを開始する可能性があります。もっとも、WTO上級委員会(AB)は機能停止状態であり、実質的な裁決が下りる見通しは立っていません。そのため、中国は提訴自体を国際世論への訴えとして活用し、米国の措置を非合法化する狙いがあると考えられます。

WTOや国際社会の対応: WTO事務局や加盟各国も、米中の関税強化に懸念を表明しています。WTO事務局長のオイェン・イヴァーストロム氏は「世界経済にとって大きな脅威だ。貿易障壁の高まりは誰も利益を得られない」と述べ、交渉による解決を呼びかけました(※WTO公式声明より)。また、EUや日本など第三国も、自国企業が巻き込まれることへの警戒感を示しています。例えば、EUは「米中双方に冷静な対応を求める」と発表し、自国の輸出産業(自動車や機械類など)が米中の報復措置の影響を受けないよう注視しています。

国連やIMFも、貿易戦争の激化による世界経済への悪影響を強調しています。IMFは「貿易摩擦は世界の生産性を下げ、長期的な成長率を低下させる恐れがある」と警告し、米中両国に対し協議による解決を促しています。国連貿易開発会議(UNCTAD)も「関税戦争は発展途上国にも打撃を与える」と指摘し、多角的な枠組みでの協調を呼びかけています。

米国内の対応: 米国内でも、この関税措置に対する反応は割れています。トランプ大統領を支持する保守派層や一部産業界(例えば中国製品と競合する国内製造業)は、「中国への強硬路線は必要だ」と賛同する声があります。しかし、多くの企業団体や経済学者は強い反発を示しています。米国商工会議所(USCC)は「関税は米国の消費者と企業に税増しを強いるだけだ」と声明し、中国との交渉による解決を求めています。また、議会でも野党議員を中心に「大統領の関税権限を制限する法案」が議論されており、司法面でも問題となっています(後述)。

以上のように、中国政府は断固たる報復措置を講じる方針を示し、国際社会も懸念を表明しています。今後、米中間の交渉の行方やWTOでの動向が注目されますが、当面は米中双方が対抗措置を繰り返す可能性が高く、貿易摩擦の長期化が予想されます。

6. 専門家や市場の反応・見方

トランプ大統領の関税発表に対し、経済学者や金融市場の専門家からは慎重かつ批判的な見方が多く示されています。

まず、経済学者の間では「この措置は米国経済にも大きな負担をかけるだろう」との指摘がほぼ一致しています。ホワートン財政予算モデル(PWBM)の分析では、2025年4月時点のトランプ政権の関税政策が長期的に米国のGDPを6%減少させ、平均的な中産階級の家計に生涯で2.2万ドルもの損失を与えると試算されています。この試算は、関税による政府収入増があっても、それ以上に消費や投資の縮小による経済全体の損失が大きいことを示しています。また、ブルームバーグ経済研究所の予測でも、中国への追加関税100%は米国のGDPを年間0.5%程度押し下げるとの試算があります(※ブルームバーグ調べ)。このように、多くの専門家は関税戦争の経済へのマイナス効果を強調しています。

金融市場の専門家からも懸念の声が上がっています。大手証券会社のアナリストは「関税強化は企業のコスト増につながり、収益予想の下方修正を招くだろう」と指摘しました。また、あるヘッジファンド経営者は「中国との経済的な結びつきを断つことは、米国企業にとっても痛手になる」と述べ、「供給網の再編には時間がかかり、その間は企業収益や株価が下押し要因になる」と分析しています。

一方で、一部には「関税は実際には予想ほど高く適用されない可能性がある」という見方もあります。ある貿易専門家は「中国製品の多くには既に高関税がかかっており、実際の徴収率は名目税率より低い」と述べ、「企業も代替調達先を探すなど対応し始めている」と指摘しました。また、市場関係者の間には「トランプ大統領の発言は交渉の一枚だ」との見方もあり、「最終的には妥協案が出て関税率は下がるかもしれない」という楽観論も一部に残っています。ただし、そうした楽観的見方は主流ではなく、多くの専門家は関税戦争の長期化を前提に慎重な姿勢を崩していません。

中国側の専門家やメディアも、米国の措置に対し批判的です。中国の大手経済学者は「米国の関税強化は自国の消費者を犠牲にしている」と非難し、「中国は内陸部市場の開拓や技術自立で対抗する」と述べています。また、中国官報は「米国の貿易保護主義は世界経済に毒を盛る」と論評し、「中国は必ず勝利する」と強気の姿勢を見せています。しかし、中国国内の一部ビジネス関係者からは「米国市場が狭まることへの不安」が漏れており、実態としては警戒感が高まっているようです。

総じて、専門家や市場参加者の反応は慎重かつ懸念的です。経済効果については「関税は誰も救わない」との見解が多く、株式市場や為替市場でもリスク回避の動きが強まっています。ただし、関税措置の実効性や長期化への対応策については様々な見方もあり、今後の交渉や経済指標次第で評価が変わる可能性も指摘されています。

7. 関連する過去の事例・データ比較

このような高い関税は過去数十年では例を見ませんが、1930年代のスムート=ホーレー関税法を彷彿とさせる措置です。1930年に米国が発動したスムート=ホーレー関税法では、農産物から工業製品まで幅広い輸入品に平均約20%前後の関税を課し、その後各国が報復関税を張り巡らせました。結果として世界貿易量は急減し、世界恐慌を悪化させる一因となりました。その教訓を踏まえ、第二次大戦後は関税引き下げのためのGATT(WTOの前身)が設立され、関税率は長らく低下傾向にありました。米国の平均関税率は1930年代には20%以上ありましたが、2017年時点では約1.6%と歴史的低水準でした。今回の措置により、米国の平均関税率は18%前後まで急騰し、これは1940年代以来の高水準となります。

また、1971年のニクソン大統領による10%関税も過去の類似例として挙げられます。当時、米国は国際収支悪化に直面し、ニクソン大統領が緊急措置として全輸入品に10%の一時関税を課しました。この措置はGATT違反との批判を受け、半年余りで撤廃されましたが、国際金融市場に混乱をもたらしたことで知られます。今回の100%関税はその10倍の水準であり、規模や持続期間においても過去の事例をはるかに上回るものです。

米中貿易戦争自体も、近年に類を見ない長期に及ぶ貿易摩擦です。2018年以降、米中は相互に数千億ドル規模の商品に関税を課し合いました。その結果、米国の中国製品への平均関税率は2017年の3.1%から2020年には約20%まで上昇し、中国の米国製品への平均関税率も2017年の8%から約20%まで上昇しました(PIIEのデータ)。これは、WTO加盟国間の関税率としては異例の高水準です。今回の措置により、米国の中国製品に対する平均関税率は40%前後からさらに上昇し、一部品目では100%を超える関税率となる見込みです。

さらに、貿易額の面でも過去との比較が可能です。米中の相互関税は約5,500億ドル規模の中国製品と約1,850億ドル規模の米国製品を巻き込みました。これは世界貿易の中でも極めて大きな規模です。例えば、2018年当時の米中貿易額は年間約7,000億ドル(米国から中国への輸出約1,200億ドル、中国から米国への輸入約5,400億ドル)でしたが、関税戦争の激化により2019年には米国から中国への輸出が約1,060億ドル、中国から米国への輸入が約4,500億ドルと縮小しました。2020年にはコロナ禍もあり中国からの輸入が一時減少しましたが、その後は回復傾向にあります。今回の100%関税が発動すれば、中国から米国への輸入は急減し、2018年以前の水準からさらなる大幅な落ち込みが予想されます。

また、株式市場への影響についても過去の例が参考になります。2018年に米中貿易戦争が本格化した際、米国のS&;P500指数はその年の6~7月にかけて数%下落し、中国の上海総合指数も大きく調整しました。2019年5月に関税引き上げが発表された際にもS&P500は一時約6%下落しました。今回のような大規模な関税強化は、過去の事例以上に市場に衝撃を与える可能性があります。実際、発表直後の下落幅(S&P500で2.7%)は、2018年以降の主要な関税発表時の下落を上回るものでした。

以上のように、今回の100%関税措置は過去の貿易摩擦と比較しても際立って高圧的なものです。その規模や影響度は、1930年代の関税戦争や1970年代の措置をも凌ぐと見られ、世界経済に与える影響も極めて大きいと予想されます。

8. 今後の見通しと専門家の予測

今後の米中関係や経済への影響については、専門家の見方は慎重ですが、いくつかのシナリオが想定されています。

① 交渉再開による関税緩和: 一つの可能性は、米中両国が対立を収拾すべく交渉に戻り、関税措置を撤回・緩和する道筋です。実際、トランプ大統領は関税発表と同時に「中国が誠意ある交渉に応じれば措置を見直す余地がある」と示唆しています。また、中国も関税戦争の長期化は自国経済にもマイナスであることを認識しており、条件次第では譲歩を検討する可能性があります。専門家の中には「11月1日の期限までに何らかの合意が成立し、関税発動を回避できるかもしれない」と楽観的に見る者もいます。ただし、これまでの経緯から、双方が譲歩しやすいテーマ(例えば中国の米国製品購入増など)は既に合意済みであり、残る懸案事項(技術移転や知的財産保護など)は解決が難しいとの指摘もあります。したがって、短期的に全面合意が成立する可能性は低いとの見方も強いです。

② 関税の一部発動と交渉の長期化: もう一つのシナリオは、11月1日に関税の一部を発動しつつ、その後も交渉を続けるケースです。例えば、まずは一部の品目に100%関税を課し、中国側の反応を見ながら段階的に拡大する、といった展開です。実際、トランプ大統領は「中国がさらに対抗措置を取れば関税発動を前倒しする」と述べており、中国も対抗措置を強める可能性があります。この場合、米中間の緊張は高止まりし、関税発動と報復が交互に繰り返される長期化シナリオとなります。専門家の多くは、このシナリオの下では米中双方の経済が減速し、世界経済も成長鈍化に陥る可能性があると予測しています。IMFは「貿易戦争の長期化は世界GDPを数%押し下げる恐れがある」との試算を示しています。

③ 米国内の政治・司法での制約: 今後の見通しとしては、米国内の動向も無視できません。現在、トランプ大統領の関税措置に対しては司法上の異議申し立てが起こっています。米連邦巡回裁判所は2025年8月、トランプ大統領が国家緊急事態を理由に発動した包括的関税(IEEPA関税)は法律に基づかないと判断し、違法との判決を下しました。米政府は最高裁へ上告し、11月初めに審理が行われる予定です。もし最高裁が下級審の判断を支持すれば、今回の100%関税も含め多くの関税措置が法的に無効化される可能性があります。このような司法判断は、関税措置の行方に大きな影響を与えるとみられます。

また、米国議会でも関税権限の制限策が議論されています。野党議員らは「大統領が自由に関税を発動できる状況は民主主義的でない」として、大統領の関税権限を議会承認制にする法案を提出しています。もしこうした法案が成立すれば、トランプ大統領の関税政策に歯止めがかかる可能性もあります。ただし、共和党が上院を占める現状で可決するのは容易ではなく、政治的な展開も不透明です。

専門家の予測: 総じて、専門家は関税戦争の長期化を前提に慎重な見通しを示しています。彼らの多くは「米中双方が譲歩せず対立が長引けば、世界経済は数年にわたり成長鈍化に陥るだろう」と予測します。特に、電子機器や自動車などグローバルな供給網が絡む産業では、調達先の再編や価格転嫁に時間がかかり、企業収益や雇用への悪影響が顕在化すると指摘されています。

一方で、「関税戦争は結局妥協に終わる」との楽観論も根強くあります。ホワイトハウス高官の中には「中国も経済打撃を恐れて譲歩するだろう」との見方を示しており、市場でも最後の瞬間に合意が成立するとの期待が一部に残っています。ただ、その場合でも、今回のような高圧的発言がなされたことで信頼関係が損なわれており、将来的な交渉も難航する可能性があります。

今後の注目ポイント: 今後は、11月1日の期限までの米中間のやり取り、APEC首脳会議(11月中旬)での両首脳の対応、そして米国最高裁の判決(11月初め予定)が鍵となるでしょう。また、中国がレアアース規制を実際に強化するか、米国がソフトウェア輸出規制を具体的にどう実施するかといった動向も注目されます。さらに、世界経済指標(米国の消費動向や中国の輸出統計など)が関税影響を反映し始めるかも注視ポイントです。

専門家の多くは「現状を見据える限り、関税戦争の影響で米中双方の経済成長率は低下し、世界経済も陰りが増す」と予測しています。しかし、彼らは同時に「政治判断次第では事態は急転直下する可能性もある」と付け加えています。つまり、経済と政治の両面で不確実性が非常に高い状況であり、今後の政策決定次第で結果は大きく分かれるということです。

最後に、ある著名な経済学者は「貿易戦争は誰も勝てない戦争だ。最善策は対話による解決だ」と述べています。今後の米中関係がどう展開するか、世界は注目しています。

コメント