序論:なぜバフェットは日本総合商社に「50年の愛」を誓ったのか?

著名投資家ウォーレン・バフェット氏率いるバークシャー・ハサウェイが、日本の5大総合商社(三菱商事、三井物産、伊藤忠商事、住友商事、丸紅)への投資を明らかにしてから5年が経過した。この間、商社株は市場の注目を集め、株価は大きく上昇した。さらに同氏は、2025年の株主総会で「今後50年は売らない」と公言し、市場に衝撃を与えた。これは単なる財務的投資以上の、深い戦略的意図を示唆している。

本稿では、この異例とも言える長期コミットメントの背景を、機関投資家の視点から徹底的に分析する。バフェット氏の投資哲学を基軸に、①財務・投資戦略、②ビジネスモデルの特異性、③過去の投資事例との比較、④5大商社の個別戦略という多角的な視点から、「50年宣言」の真意を解き明かすことを目的とする。

本稿が提供する価値は、バフェットの慧眼を通じて日本総合商社の本質的価値と長期的なポテンシャルを再評価するための、データに基づいた深い洞察である。短期的な市場の喧騒から離れ、その根底にある論理を理解することは、今後の日本株市場、ひいてはグローバルな投資戦略を考える上で不可欠な視座となるだろう。

バフェットの投資哲学と総合商社:時代を超えた「価値」の発見

バフェット氏の投資哲学は、師であるベンジャミン・グレアムの「割安株(シケモク)」投資から、チャーリー・マンガーの影響を受け、「素晴らしい会社をそこそこの値段で買う」というクオリティ投資へと進化してきた。その核心には、①理解できるビジネス、②永続的な競争優位性(経済的な堀)、③誠実で有能な経営陣、という三原則が存在する。

日本の総合商社は、一見するとこの哲学に合致しないように思える。複雑怪奇なコングロマリットであり、多くの海外投資家からは敬遠されてきた存在だ。しかし、バフェット氏はその表層的な複雑さの奥に、自身の哲学と共鳴する本質的価値を見出した。

「2000-3000社ほどの日本企業が載っている小さなハンドブックを読んでいたが、その中に、ばかげたほど安値で売られている商社5社があった。」

— ウォーレン・バフェット氏の発言 (東洋経済オンライン, 2025年5月13日)

この発言に象徴されるように、第一の合致点は「驚くべき割安さ」であった。2019年の投資開始当時、多くの商社株はPBR(株価純資産倍率)が1倍を割り込み、PER(株価収益率)も極めて低い水準にあった。これは、バフェット氏の言う「安全域(Margin of Safety)」を十分に確保できる状態だった。

第二に、そのビジネスモデルが「バークシャー・ハサウェイとの類似性」を持つ点である。多岐にわたる事業ポートフォリオを保有し、そこから生まれるキャッシュフローを、さらに有望な事業へ効率的に再投資して成長を続ける。このコングロマリットとしての経営形態は、バフェット氏自身が半世紀以上かけて築き上げてきたバークシャーの姿そのものであり、誰よりも深く理解できるビジネスだった (Morningstar, 2025年4月30日)。

そして第三に、「経営陣への信頼」である。バフェット氏は2025年2月の「株主への手紙」で「商社の資本政策や経営陣、そして彼らの投資家に向けた態度を我々も好んでいる」と明言している (日経ビジネス, 2025年8月30日)。後継者であるグレッグ・アベル氏が頻繁に商社経営陣と対話し、関係を深めている事実も、この信頼関係を裏付けている。バフェット氏にとって商社は、単なる投資対象ではなく、価値観を共有できる長期的なパートナーなのである。

財務・投資戦略の徹底解剖:バフェットを魅了した「数字」の論理

バフェット氏の投資判断は、情緒的なものではなく、常に冷徹な数字の論理に基づいている。総合商社への投資も例外ではない。ここでは、定量データに基づき、商社がいかにバフェットの投資基準を財務的に満たしていたかを解剖する。

1. 圧倒的な割安性と資本効率

2020年の投資公表以前、総合商社は「コングロマリット・ディスカウント」の典型として、市場から著しく過小評価されていた。特にPBRは、多くの企業で解散価値である1倍を大きく下回る水準で放置されていた。これは、バフェット氏にとって、リスクを抑えつつ大きなリターンを狙える絶好の機会であった。

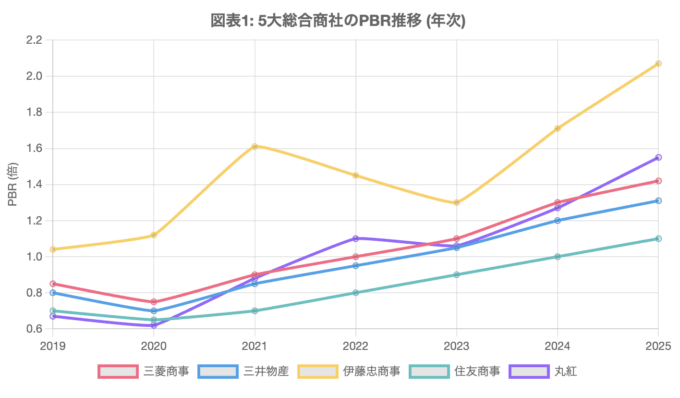

以下のグラフは、5大商社のPBRの推移を示している。バフェット氏が投資を開始した2019年頃には、多くの商社が0.5倍から0.9倍のレンジにあり、まさに「ばかげたほど安い」状態だったことがわかる。投資公表後、市場の再評価が進みPBRは改善したが、それでもなお国際的な基準で見れば割安感は残っている。

同時に、ROE(自己資本利益率)も改善傾向にある。かつては資本効率の低さが指摘されていたが、事業ポートフォリオの入れ替えや株主還元の強化により、多くの商社が資本コストを上回るROEを安定的に達成するようになった。これは、企業が株主資本を効率的に活用し、価値を創造している証左である。

2. 株主還元の劇的な強化

バフェット氏が商社を評価する上で、株主還元姿勢の劇的な変化は決定的に重要な要素であった。かつての商社は内部留保を優先し、株主還元に消極的と見なされていたが、ここ数年でその方針は180度転換した。

第一に、配当政策の強化である。多くの商社が「累進配当(減配せず、維持または増配)」を導入し、安定的かつ持続的な株主への利益還元を約束している (エイチームライフデザイン, 2025年7月31日)。これは、バフェット氏がコカ・コーラ株で数十年にわたり享受してきた、取得価格に対する配当利回りが雪だるま式に増えていく「Yield on Cost」の魅力を彷彿とさせる。

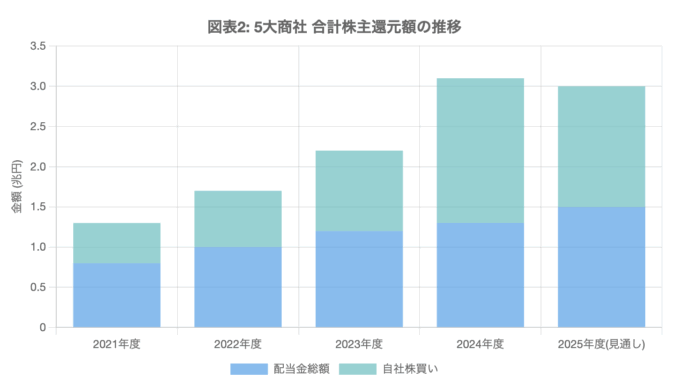

第二に、大規模な自社株買いである。5大商社合計の株主還元額(配当と自社株買いの合計)は、2024年3月期に過去最高の1.8兆円に達し、今後も拡大が見込まれている (NEXT FUNDS)。自社株買いは、1株当たり利益(EPS)とROEを直接的に向上させる、極めて有効な株主価値向上策である。バフェット氏は、自社のバークシャーでも割安と判断すれば積極的に自社株買いを行っており、商社のこの動きを高く評価している。

図表2: 5大総合商社 合計株主還元額の推移 (配当+自社株買い)。株主還元への意識が急速に高まっていることがわかる。(出所:各種報道・IR情報より作成)

図表2: 5大総合商社 合計株主還元額の推移 (配当+自社株買い)。株主還元への意識が急速に高まっていることがわかる。(出所:各種報道・IR情報より作成)3. 「円キャリートレード」という財務妙技

バークシャーの商社投資には、もう一つ巧妙な財務戦略が隠されている。それが「円キャリートレード」の活用である。バークシャーは、日本の超低金利環境を利用して、巨額の円建て社債を発行している。これにより、極めて低いコストで円資金を調達し、それを原資に高い配当利回りを持つ商社株に投資しているのだ (WisdomTree, 2025年3月18日)。

このスキームは、二重の利益構造を生み出す。

- インカムゲイン: 商社株から得られる配当収入と、円建て債務の支払金利との差額(スプレッド)が、安定的な収益となる。2025年の株主への手紙によれば、年間配当収入が約8.1億ドルに対し、金利コストは約1.3億ドルに過ぎない (マネックス証券, 2025年3月4日)。

- 為替差益: ドル建てで資産を評価するバークシャーにとって、円安ドル高は保有する円建て債務の実質的な価値を減少させ、同時に円建て資産(商社株)のドル換算価値を押し上げる。これにより、巨額の為替差益(含み益)が発生する。

この戦略により、バークシャーは投資リターンを最大化しつつ、為替リスクを効果的にヘッジしている。これは、バフェット氏の財務に対する深い理解を示す、まさに「賢人」ならではの妙技と言えるだろう。

キーポイント:財務戦略の要諦

- 割安性: 投資開始時のPBR1倍割れという極端な割安さが「安全域」を提供した。

- 株主還元: 累進配当と大規模な自社株買いが、ROEと株主価値を継続的に向上させている。

- 資金調達: 低金利の円建て債を活用した「円キャリートレード」により、リスクを抑えながらリターンを増幅させている。

ビジネスモデルの再評価:「コングロマリット・プレミアム」への転換

長年、総合商社の複雑な事業構造は「コングロマリット・ディスカウント」の要因とされてきた。しかし、バフェット氏の投資は、この見方が変わり、「コングロマリット・プレミアム」として評価される時代への転換点となる可能性を示唆している。

1. 「トレーディング」と「事業投資」の両輪モデル

総合商社のビジネスモデルは、「トレーディング」と「事業投資」という2つの柱で構成される (KOTORA JOURNAL, 2025年7月12日)。

- トレーディング: 商品の売買仲介を通じて手数料を得る伝統的なビジネス。安定的なキャッシュフローを生み出し、世界中の市場動向を把握する情報収集機能も担う。短期的な収益基盤となる。

- 事業投資: 有望な企業やプロジェクトに自己資金を投じ、株式保有や事業経営を通じて中長期的なリターンを追求する。企業の成長を支援し、大きなキャピタルゲインを狙う。

この両輪モデルは、相互に補完し合うことで強固な収益基盤を形成する。トレーディングで得た資金と情報を事業投資に活用し、事業投資先の企業価値向上で得た知見やネットワークが、新たなトレーディング機会を創出する。このシナジー効果こそが、総合商社特有の強みである。

2. リスク分散の極致

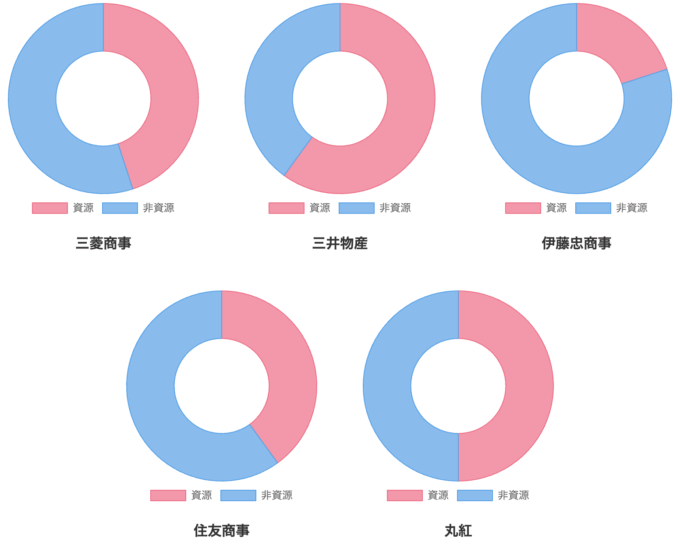

総合商社は、事業領域と地理的展開の両面で、究極とも言えるリスク分散を実現している。事業領域は、エネルギー・金属などの「資源分野」から、食料・繊維・化学品・機械・インフラ・金融・コンビニなどの「非資源分野」まで、経済のあらゆる側面を網羅する。地理的にも、先進国から新興国まで、世界中に拠点を構える。

この徹底した分散により、特定の国や産業の景気変動、あるいは資源価格の乱高下といったリスクをポートフォリオ全体で吸収し、安定的なキャッシュフローを生み出すことが可能となる。例えば、資源価格が低迷する局面では、景気変動に強い生活消費関連などの非資源事業が収益を下支えする。以下の図表は、各社の資源・非資源分野の利益構成を示しており、その戦略的多様性がうかがえる。

3. グローバルな情報網と事業創出力

総合商社の真の価値は、単なる投資会社である点にとどまらない。世界中に張り巡らされた拠点と人材は、他社の追随を許さない情報収集ネットワークを形成している。この情報優位性を活用し、異業種の知見や技術を組み合わせることで、時代が求める新たな事業をゼロから創出する「機能」を持つ。

近年、各社が注力するGX(グリーン・トランスフォーメーション)やDX(デジタル・トランスフォーメーション)、ヘルスケアといった分野での取り組みは、その好例である。再生可能エネルギー事業、データセンター開発、次世代医薬品プラットフォーム構築など、個別の企業では難しい大規模かつ複合的なプロジェクトを主導できる能力は、不確実性の高い現代において、まさに「永続的な競争優位性」と言えるだろう。

歴史的比較分析:コカ・コーラ、アメックス投資との共通点と相違点

今回の商社投資を、バフェット氏のポートフォリオにおける「永久保有銘柄」であるコカ・コーラ(1988年〜)やアメリカン・エキスプレス(1991年〜)への投資と比較することで、その投資哲学の普遍性と今回の案件の特異性が浮かび上がる。

共通する成功法則

- 永続的事業: コカ・コーラやアメックスが強力なブランド力と顧客基盤を持つように、総合商社は「社会インフラ」そのものに近い存在である。エネルギー、食料、物流など、経済活動に不可欠な機能を提供し続けるため、事業の永続性は極めて高い。

- キャッシュフロー創出力: バフェット氏は、コカ・コーラからの配当だけで、当初の投資額の半分以上を毎年回収している (Trustnet, 2025年5月2日)。商社もまた、安定した配当と積極的な自社株買いを通じて、投資家にキャッシュを還元し続ける。このキャッシュフローを再投資することで、複利効果が最大化される。

- 経営への信頼: いずれの投資も、経営陣の能力と誠実さに対する深い信頼に基づいている。バフェット氏は経営に口出しせず、長期的なパートナーとして支援する姿勢を貫いている。

今回の投資の特異性

- 複数企業へのパッケージ投資: 特定の1社ではなく、業界トップ5社にまとめて投資するアプローチは異例である。これは、個社リスクを分散しつつ、日本の「総合商社」というビジネスモデルそのものに投資するセクターベットの性格が強い。

- ビジネスモデルの複雑性: コカ・コーラのような分かりやすい消費者ブランド(BtoC)とは対照的に、商社は極めて複雑なBtoBコングロマリットである。これは、バフェット氏の投資対象が、より構造的・産業的な理解を要するものへ広がっていることを示唆する。

- 協業の示唆: 単なる純投資に留まらず、バークシャー傘下の事業会社と商社との協業の可能性を公に示唆している点も新しい (JAPAN Forward)。これは、投資家と投資先の関係を超えた、事業シナジー創出を目指すパートナーシップへの意欲の表れである。

5大商社の個性と戦略:なぜ「まとめて」投資したのか?

バフェット氏が5大商社を「パッケージ」で投資したのは、各社がそれぞれ異なる強みと戦略を持ち、全体として補完し合うポートフォリオを形成しているからに他ならない。画一的に捉えるのではなく、各社の個性を理解することが、この投資の妙を解き明かす鍵となる。

1. 各社の戦略ポジショニング

- 三菱商事 (8058): 「総合力」の王者。資源・非資源のバランスが取れたポートフォリオを誇る。近年は「経営戦略2027」を掲げ、DX・GX分野への大規模投資を加速させ、未来の収益基盤構築をリードする (三菱商事)。

- 三井物産 (8031): 「資源・エネルギー」の雄。鉄鉱石やLNGといった伝統的な強みに加え、M&AやPMI(投資後の企業価値向上)といった事業開発力に定評がある。金融・物流のプロ人材を集めた専門部隊が全社の変革を支える (三井物産)。

- 伊藤忠商事 (8001): 「非資源」の利益No.1。繊維、食料、ファミリーマートを核とする生活消費関連分野で圧倒的な強みを持つ。景気変動に強い安定的な収益構造が特徴で、ポートフォリオの安定化に貢献する (日本経済新聞)。

- 住友商事 (8053): 多様な事業基盤を持つ。メディア・デジタル、不動産、インフラ、輸送機・建機など、幅広い分野で独自のポジションを築く。デジタル技術を活用した既存事業の強化と成長加速を目指す (JBpress, 2025年2月20日)。

- 丸紅 (8002): 「穀物・電力」に強み。世界の食料安全保障やエネルギー転換といったグローバルな社会課題解決に直結する事業を展開。近年は医薬品事業を次世代の柱とすべく、戦略的なプラットフォーム構築を進めている (丸紅, 2025年4月1日)。

2. ポートフォリオ戦略の妙

5社をまとめて保有する戦略には、いくつかの合理的な理由が考えられる。

- リスクヘッジ: 資源価格の変動リスクが高い三菱商事や三井物産と、非資源分野に強く収益が安定している伊藤忠商事を組み合わせることで、ポートフォリオ全体のリスクを平準化できる。

- 成長の包括的享受: 各社が異なる成長戦略を描いているため、5社に投資することで、日本経済および世界経済の多様な成長エンジンを包括的に取り込むことが可能になる。GX、DX、ヘルスケア、食料安全保障など、未来のメガトレンドを逃さず捉えることができる。

- 競争による改善促進: 5社が互いに競い合うことで、資本効率の改善や株主還元強化の動きが加速する効果も期待できる。バフェット氏の投資自体が、各社の経営に良い意味でのプレッシャーを与え、企業価値向上を促す触媒となっている側面もある。

結論:「50年売らない」宣言は、未来の価値を共創するパートナーシップの証

ウォーレン・バフェット氏の「50年売らない」という宣言は、単なるリップサービスや楽観的な見通しではない。それは、幾重にも張り巡らされた緻密な論理に基づく、極めて合理的な長期コミットメントである。

その真意は、以下の三位一体の構造に集約される。

- 財務的合理性: 投資開始時点の「極端な割安性」、ROE向上を伴う「高水準の株主還元」、そして低リスクでリターンを増幅させる「円キャリートレード」という、盤石なリターン構造が確立されている。

- 事業的合理性: バークシャーと酷似したビジネスモデルへの深い理解と、リスク分散と事業創出力を両立させた景気変動に強い安定性。これは「経済的な堀」そのものである。

- 戦略的パートナーシップ: 単なる投資家と投資先の関係を超え、バークシャーのグローバルな事業基盤と商社の機能を掛け合わせ、新たな価値を共創する長期的なパートナーとしての期待が込められている。

機関投資家への示唆

バフェット氏の商社投資は、我々機関投資家にいくつかの重要な示唆を与える。

- 「コングロマリット・プレミアム」への視点転換: 日本企業の「コングロマリット・ディスカウント」が、不確実性の時代における安定性と事業創出力という「プレミアム」に転換しうることを示した画期的な事例である。

- 本質的価値の見極め: 短期的な市場のノイズや複雑な見た目に惑わされず、企業の持つ本質的なキャッシュフロー創出力、資本配分能力、そして経営の質を見抜くことの重要性を再認識させる。

- 日本市場の再発見: グローバルな視点で見れば、日本市場には未だ評価され尽くしていない「価値」が眠っている。バフェット氏の慧眼は、我々自身の足元に眠る投資機会を再発見するきっかけとなるだろう。

「50年」という時間は、一つの企業が世代を超えて価値を創造するのに十分な期間である。バフェット氏の宣言は、日本の総合商社がその長い旅路を共に歩むに値する、卓越したパートナーであるという、最大限の信頼の証なのである。

コメント