1. AIバブルの存在を巡るWall Streetの論点

1.1 資金流入の規模と構造

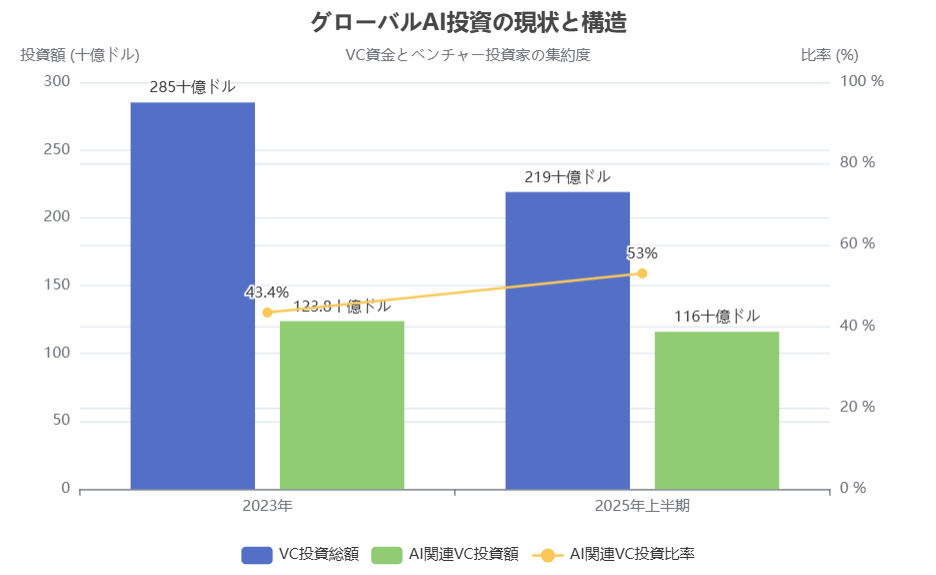

2023~2025年にかけて、AI関連への投資は飛躍的に拡大しています。特に2024年以降は「AIバブル」の懸念も相まって資金流入が一層加速しました。米国のベンチャー資本投資は2023年に2,850億ドルに達し前年比38%減少しましたが、その大半はAI・機械学習分野のスタートアップに集中しています。2025年上半期の米国VC投資総額は2,190億ドルに達し、前年度を大きく上回りました。さらに大手ベンチャー投資家の集約も顕著で、2025年上半期のVC資金の50%以上が12社の主要ファンドに集約されました。こうした資金集約は、投資家がAI分野のチャンスを逃さないためという動機から生まれており、「AIへの投資が今市場の定義的特徴となっている」との指摘もあります。

VC資金の多くはAIスタートアップに向けられています。

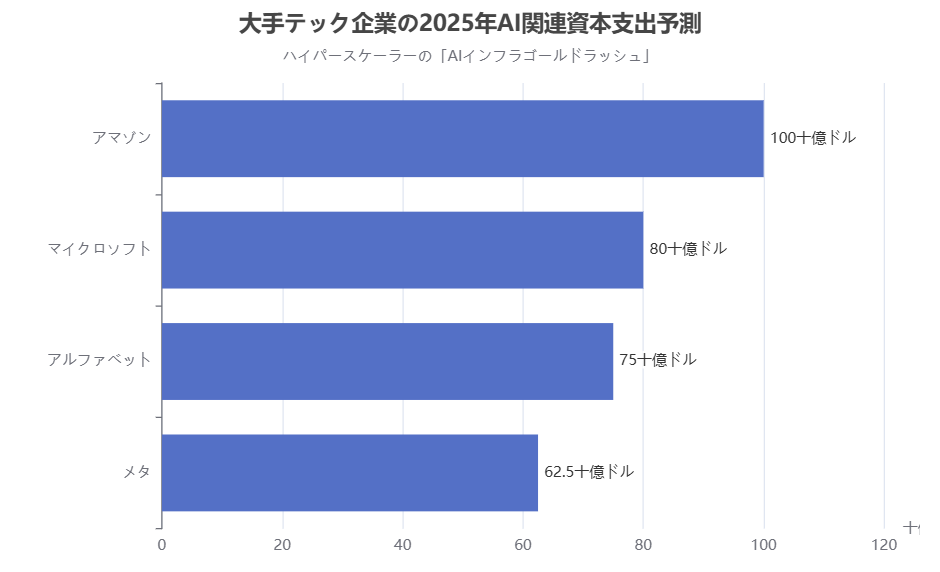

大企業・巨額資金もAIへの投入を急増させています。2025年時点で大手テック企業は年間数百億ドル規模でAIインフラ投資を行っており、その合計額は過去を大きく上回ります。例えば、マイクロソフト、アルファベット(Google)、アマゾン、メタは2025年にAI関連の資本支出を合計で3,200億ドル規模に達すると予測されています(2021年の約2,300億ドルから増加)。アマゾンは2025年に1,000億ドル近くの資本支出を計画しており、その大半がクラウド・AI用途に充てられています。マイクロソフトも同じく2025年に800億ドル、アルファベットは750億ドル、メタは600~650億ドルのAI投資を見込んでいます。さらに米国政府もAIインフラに巨額投資を計画しています。米国の「チップ法」に基づき、2025~2029年に約5,000億ドルを米国内の半導体・AIインフラに投じる方針が示されています。このように、巨額資金がAIインフラや新興企業に集中しており、市場全体で見るとAI関連投資の規模は従来の技術ブームを大きく上回っています。

大企業のAI関連資本支出は2025年に大幅増加が見込まれています。

1.2 バブルの兆候と構造上の懸念

こうした巨額資金流入に対し、一部の投資家や専門家は「AIバブル」の兆候を指摘しています。まず市場の過熱が懸念材料です。例えば、AI関連株式の高騰に伴い「AI株はバブルだ」との意見が台頭し、2025年9月時点でBofAの月次ファンドマネージャーサーベイでは54%の投資家がAI株がバブル状態だと回答しました。さらに、AI熱に乗った企業の株価は過去数年で大幅に上昇しており、その一部は過剰評価と見られます。AI関連株式の急騰は長引き、AI関連株の上昇がS&P500全体の上昇の約75%を占めたとの分析もあります。このようにAI株の高騰度合いが市場全体に影響していること自体が、バブル的な過熱を示唆するとの見方です。

AI関連投資はVC市場全体にも大きな影響を与えています。

また巨額資金の循環構造も問題視されています。例えば、OpenAIとマイクロソフトの提携や、OpenAIがAMDに株式を取得するといった取引は、「ベンダーと顧客がお互いの評価を強化する円環的な融資のようだ」と批判されています。これは1990年代後半のインターネットバブル時代に見られたパターンと類似しており、Bloombergも「トランザクションの複雑で相互に絡み合うウェブが1兆ドル規模のAIブームを後押ししている」と指摘しました。巨額の資金が有限なチップやサービスに集中し、それがさらに株価上昇につながる構造に、不安があります。また資金の集中自体もリスクです。AI関連株式が市場全体を牽引している一方で、その裏側ではAIスタートアップ以外の企業や市場への資金流出が起きています。S&P500の総市場価値は高止まりしていますが、その中で「マグニフィセント7」(Nvidia, Apple, Microsoft, Google, Amazon, Meta, Tesla)のようなAI関連大手が支配的となり、他の企業との差が拡大しています。実際、2025年に入って以降、AI関連企業の株価が急騰する一方で、それ以外の株式は低迷し、市場全体の動きがAI株に偏っています。この資金の集中と過剰評価は、万一のバブル崩壊時に市場全体に大きな衝撃を与える可能性があると指摘されています。

1.3 巨額投資と技術実用化のギャップ

AIインフラへの巨額投資が続く一方、その技術実用化や実効性とのギャップも懸念材料です。まず、ソフトウェア開発の進捗は期待に応えていません。大規模言語モデル(LLM)のGPT-4や次世代のGPT-5のような最先端AIは注目を集めていますが、その実用化には課題が残ります。例えば、OpenAIの最新モデルGPT-5は発表当初、一部の評価で直感的な質問応答が不十分だったとの指摘があり、結果的に従来のGPT-4モデルへのアクセスを一部の利用者に復旧する措置も取られました。このように最新技術の信頼性や安定性に課題があるため、企業が実際の業務に導入するには慎重さが求められます。また、AIの汎用性と現実世界への適用もギャップがあります。LLMはテキスト生成などは得意ですが、複雑な判断や物理世界への実行には限界があります。多くの企業がAIを試験導入していますが、「実用化できていない」との声もあります。例えばAIの実用化レベルとしては、2025年時点で31%の試みが本番運用段階に達したという報告もありますが、それでも大半の企業はAI導入の初期段階に留まっています。実際、「AIを全社的に活用している企業はわずか1%」に過ぎないとの調査もあり、AIはまだ実験的・部分的な導入が中心です。このように巨額の投資と実用化の段階との間にギャップがあり、市場に期待される成果が十分に出ていない点がバブル懸念を強めています。

1.4 バブル説と現実主義の対立

Wall Streetでは、こうした資金流入と実効性のギャップを巡り「AIバブルだ」との指摘と、「実態とは違う」との現実主義的見解が対立しています。バブル説の側は、急騰するAI株や過剰な投資、不確実な実効性からバブルが膨らんでいると主張します。例えば、OpenAIのサム・アルトマンCEOは「投資家がAIについて過度に熱狂していると感じる」と述べ、バブル兆候を認めました。また、ブリッジウォーターのレイ・デリオCEOやアリババのチョウツァイ創業者、エーポログローバルのトルステン・スロック首席経済学者など著名人もAI投資が過熱していると警告しています。スロック氏は「今のAIバブルはインターネットバブルよりも大きい」と指摘し、S&P500の上位10社が1990年代よりも過剰評価されていると述べました。一方、現実主義の側は、AI投資が技術革新の構造的需要に基づくものであり、一時的なバブルではないと主張しています。Goldman Sachsのジョセフ・ブリッグス経済学者は「AIへの投資は今や大きすぎるという懸念は誤り」とし、AI用途による実質的な生産性向上が今後の収益を生み出すとの分析を示しました。彼は、AI導入によって米国企業が将来的に最大8兆ドルの新たな収益を生み出せるとの試算を提示し、「AIインフラへの現状の投資額は、長期的な大きなリターンを期待する限り持続可能だ」と結論付けています。またJPMorganのジャミー・ダイモンCEOも「AIはインターネットのようなものだ。全体として見ればバブルではない。一部のモメンタムはあるかもしれないが、全体としては報われるだろう」と述べ、バブル説を否定しました。このように、「AIバブルだ」との声と「現実とは違う」との声が激しく対立しており、この論点はWall Streetで現在最も議論されているテーマの一つです。

2. 技術分野別の投資動向と市場構造

AIブームは技術分野ごとに異なる投資動向と市場構造を生み出しています。主要な分野ごとに投資動向、市場規模、競争状況、市場構造を整理します。

2.1 インフラ:データセンターとチップの競争激化

AIインフラは現在の投資ヒートの中心です。データセンターやクラウド、ネットワークへの巨額投資が続いており、市場規模も急拡大しています。例えば、米国のデータセンター投資は2023年に1,470億ドルに達し、前年比20%増と大きく伸びました。AI用途がこの投資増大の主因となっており、生成AIの普及に伴いデータセンター容量や冷却・電力需要が飛躍的に増加しています。投資家はAIインフラに対する期待感を高めており、ITリーダーの62%が「今後1~3年先までデータセンター需要を計画している」と回答しています。このようにデータセンター投資は持続的に増大する見通しです。

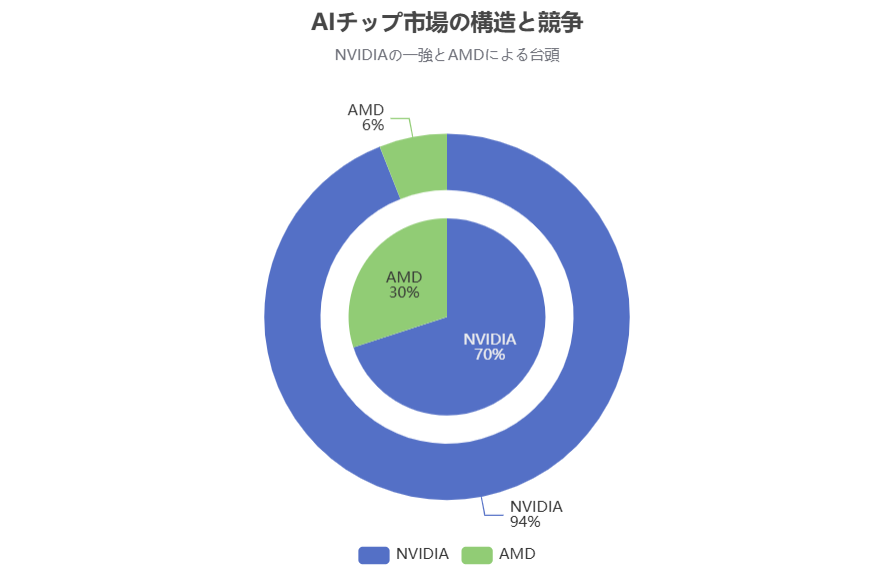

またAI向けチップ(特にGPU)も投資の焦点です。NVIDIAはAIチップ市場で圧倒的な地位を築いており、2025年第2四半期には独立型GPU市場の94%以上を占めるとのデータもあります。NVIDIAのH100や次世代チップは大規模AIモデルの訓練・推論に最適化されており、ハイパースケーラーや大手企業からの需要が供給を上回る状況です。このためNVIDIAは価格設定力と堅調な需要を享受しており、その株価も過去数年で大幅に上昇しています。一方、競合の台頭も始まっています。AMDはNVIDIAに次ぐGPUメーカーであり、最新のMI450シリーズGPU(2026年発売予定)でNVIDIAに直接挑む姿勢です。AMDは2025年にOpenAIと提携し、OpenAIがAMD社債の約10%を取得して6GW規模のGPU供給を確保すると発表しました。この提携により、AMDはOpenAIの次世代モデル用の主要な計算供給元となる計画で、AMDのリサーチ開発費用を補填しながらもOpenAIに安価なGPUを提供できる構造になっています。さらにBroadcomやOracleも参入しており、OpenAIはNVIDIA・AMD・Broadcom・Oracleとの間で合計400億ドル規模の次世代チップ・計算契約を結び、26GW以上のGPU容量を確保すると発表しました。これはOpenAIが独自のデータセンター「Stargate」プロジェクトで最大500億ドル規模の投資を計画していることと合わせ、AIインフラに対する競争が一層激化しています。市場構造としては、現在NVIDIA一強ですが、2026年以降にはAMDや他社の参入により競争が激化し、価格競争や需要分散が進む可能性があります。また、クラウドハイパースケーラー自らが独自チップ開発を進めている点も特徴です。アルファベット(Google)のTPUやアマゾンのInferentiaなどは既に一部の訓練・推論タスクでNVIDIAより低コストで高性能を発揮しており、大手企業が自社専用AIチップを量産する動きが強まっています。これにより、将来的にはNVIDIAの独占的支配力が弱まり、市場構造が多極化する可能性もあります。

市場構造はNVIDIAによる一強が続く一方、競合が台頭しています。

2.2 ソフトウェア:大規模言語モデルと新興スタートアップ

AIソフトウェア分野では、大規模言語モデル(LLM)が投資の注目点です。OpenAIのGPT-4や、AnthropicのClaude、GoogleのPaLM 2など最先端モデルが各社で開発・改良されており、それらを活用するサービス・スタートアップへの資金も増えています。特に生成AI(テキストや画像を生成するAI)の台頭により、新興スタートアップが次々と生まれ、ベンチャー投資が集中しています。例えば、2025年にはOpenAIが400億ドル規模の新規出資を行い、NVIDIA・AMD・Broadcom・Oracleとの間で合計400億ドル規模のチップ・計算契約を結びました。このような巨額資金の投入により、OpenAIは独自のデータセンターを世界最大級に構築する計画で、AIソフトウェア(モデル)とインフラの両面での市場支配力を強化しようとしています。一方、他のLLMスタートアップも活発です。Anthropicは2025年に130億ドルの資金調達を完了し、Mistral AIやNscaleなど欧州のスタートアップも10億ドル規模の資金調達を行いました。また、中国や韓国のLLMスタートアップも資金調達に乗り出しており、生成AIソフトウェア市場の競争が激化しています。

市場規模も大きく拡大しています。ABI Researchは、2024年の生成AIソフトウェア市場規模が371億ドルであり、2030年には2,200億ドル規模に成長すると予測しています(年平均成長率29%)。また別の分析では、2025年の生成AI市場規模は713億ドルから2032年には8,905億ドル(約8.9兆ドル)に急増するとの予測もあります。これらの予測は極めて高額ですが、生成AIの潜在的な応用範囲が広いことを考慮すると、今後数年で市場規模が指数関数的に拡大する見通しです。競争状況としては、OpenAIが市場をリードしています。OpenAIは最新のGPT-4モデルで高い評価を得ており、そのAPIやサービスを通じて多くのスタートアップが利用しています。市場構造としては、OpenAIが一極を成しつつ、AnthropicやGoogle、Microsoftなど大手が追随し、数社が上位を占める寡占的構造が形成されています。また、OpenAI自身が独自モデルのみならずチップやデータセンターまで含めて垂直統合を進めている点も特徴です。他方、新興スタートアップはモデルそのものではなくモデルを活用したアプリケーションやサービスに注力しています。生成AIを使ったビジネス支援ツール(会議要約や文書作成など)や、画像生成AIを使ったコンテンツ制作ツールなどが数多く登場し、「GPT」「Stable Diffusion」のような基盤モデルを裏方に据えたソフトウェアが市場を賑わせています。こうしたモデル提供とアプリ提供の役割分担が市場構造を形成しており、モデル開発には大手がリード、それを使った応用開発にはスタートアップが盛んという動きです。

2.3 ハードウェア:GPUを中心とした半導体競争

AIハードウェア分野では、GPUが今まさに台頭しています。AIの訓練・推論には並列計算能力が必要であり、これに最適化されたGPUは需要が爆発的に増えています。NVIDIAはAIチップ市場で一強であり、その株価も過去数年で大幅に上昇しています(例えばNVIDIA株は2020年から2025年にかけて5年間で1,200%以上上昇しました)。市場規模も拡大しており、2024年のAIチップ市場は449億ドルに達し、2034年には4,609億ドル(約46兆円)規模に成長するとの予測があります(年平均成長率約30%)。この成長は、AIを必要とする各種サービスの普及に伴い半導体市場全体の成長を牽引しています。実際、2025年の世界の半導体売上高は前年比11.8%増と大幅成長し、その成長の主因が生成AIやデータセンター需要だと分析されています。競争状況では、AMDがGPU分野でNVIDIAに次ぐ存在ですが、依然としてシェアは限定的です。しかしAMDは次世代のMI450シリーズGPUでNVIDIAと正面から競う計画であり、2026年にはCDNA 5アーキテクチャと2nmプロセスを採用した新チップを投入する見込みです。AMDはこのチップを使ってOpenAIなどに供給し、NVIDIAの一強地位に挑む狙いです。またIntelも独自のGPU開発を進めており、データセンター向けGPU(Xeon CPUやHabana Gaudiシリーズ)を投入しています。さらにAppleはM1/M2/M3チップで高性能なニューラルネットワーク推論を実現し、自社のAIアプリ(写真編集や音声アシスタントなど)に活用しています。市場構造としては、現在はNVIDIA中心ですが、将来的にはAMDやIntelの台頭や、大手企業の自社専用チップ開発により多様化が進む可能性があります。特にクラウドハイパースケーラー各社は独自のAIチップを開発・投入しており、GoogleのTPUやアマゾンのInferentiaなどがその例です。これらは特定のワークロードでNVIDIAに匹敵する性能を示しており、大手が自社チップを量産することでNVIDIAの独占的支配力が弱まる可能性があります。さらに、ASIC(専用集積回路)やFPGAなど他のAIハードウェアも登場しています。例えば日本のRenesasは自社のAI向けFPGA(Field-Programmable Gate Array)を投入し、Edge環境(端末側)のAI推論に対応しています。Edge AIはクラウドに頼らず端末でAIを動かす技術で、スマートフォンや自動車、産業用ロボットなどに応用されています。Edge AIチップ市場は2024年に75億ドルから2032年に271億ドルに成長すると予測されており、今後も投資の拠点となる分野です。総じて、AIハードウェア市場は「クラウド・データセンター向けのGPU/ASIC」と「エッジ向けのFPGA/AIチップ」の2つの軸で拡大しており、それぞれ競争状況と市場構造が異なります。

2.4 アプリケーション分野:業種ごとの活用動向

AIアプリケーションは各業種で様々な形で活用が進んでいます。金融ではAIがリアルタイムの不正検知やクレジットスコアリング、投資判断支援などに広く使われています。例えば米国の大手銀行では、バイオメトリクスやマウス操作のパターンを分析するAIで不正取引をリアルタイムに検知し、ユーザーの入力速度やマウス動作の異常から不正アクセスを予測するシステムを導入しています。これにより不正検知の精度向上と対応速度の改善が報告されています。また、AIを使ったローン審査では、従来のクレジット履歴だけでなく支出パターンや経済状況まで考慮したリアルタイムな信用リスク評価が可能になり、審査時間が大幅に短縮されています。さらに、投資銀行ではAIが財務モデルやリサーチレポートの自動生成に活用され、金融モデリングや分析の効率化が進んでいます。証券取引でもAIがマーケットデータのリアルタイム分析やトレード戦略の自動化に使われ始めています。

医療分野では、AIが画像診断(放射線写真や病理スライドの解析)や薬剤開発支援、治療計画の最適化などに応用されています。病院ではAIが放射線科医の補助をし、胸部CT画像から結節を自動検出するなどの試みが行われています。また、AIは患者の症状データを分析して診断を支援したり、薬剤の副作用リスクを予測したりするといった研究も進んでいます。ただし、医療分野では医療機器の承認や倫理面の問題があり、実用化は緩やかですが、将来的にはAIが医療の質向上とコスト削減に寄与すると期待されています。

製造業では、工場自動化と品質管理にAIが広く使われています。例えば自動車メーカーでは、ロボットにAI視覚を搭載して組立工程での部品検査を自動化し、不良品を即座に検出・排除しています。また、AIは設備の予知保全にも応用され、センサーデータから機械の異常兆候を予測してメンテナンスを最適化することで、稼働率向上とコスト削減を図っています。さらに、製造プロセスの最適化にもAIが使われ、生産ラインのパラメータをリアルタイムに調整して良品率や生産効率を向上させています。

クリエイティブ・メディア分野では、AIがコンテンツ制作を支援しています。例えば画像生成AIはデザイン会社やマーケティング部門で新商品のプロモーション画像を自動生成したり、動画編集で不要なシーンを自動でカットしたりする用途があります。音楽分野でもAIが新曲のアレンジや作曲支援に使われ始めています。また、ゲーム開発ではAIがNPC(ノンプレイヤーキャラクター)の挙動を最適化したり、ビッグデータからゲーム内のバランス調整を行ったりするなど、ゲーム品質向上に寄与しています。

これらの分野ではAIの活用が進んでいますが、まだ実用段階にあります。例えば金融でも、AIによる決定の説明可能性(XAI)や倫理的な問題が指摘されており、金融機関はAIを導入しつつも人間の監督を残す動きがあります。医療では、AI診断の結果を医師が確認するハイブリッド運用が一般的です。市場構造としては、各業種ごとにAIソリューションを提供する企業が登場しています。例えば金融ではBioCatch(不正検知)やLoanOptions.ai(クレジット審査)などのSaaS企業があります。医療ではGoogle HealthやIBM Watson HealthなどがAI医療ソリューションを提供しています。製造ではGeneral ElectricやSiemensが工場向けAIを提供しています。また、各業種の大手企業が自社でAI開発部門を持ち、自社業務にAIを導入しているケースも多いです。総じて、アプリケーション分野では業種ごとにAIが活用され始めているが、まだ一部の先進企業が中心であり、将来的に全業種で広がる可能性があります。

3. バブル説の根拠と現実主義の主張

前章で述べたように、AI関連投資の巨額化や株価の高騰から「AIバブル」の説が出ています。ここではその根拠と、それに反する現実主義的主張を整理します。

3.1 バブル説の根拠

- 過剰評価と市場の過熱: AI関連株式の急騰により、一部の企業の株価は実績を上回る高値になっています。特にNvidiaやApple、Google、Microsoft、Metaといった「マグニフィセント7」の株価は過去数年で大幅に上昇しており、その成長率は実際の収益成長を上回っています。また、AI熱に乗った企業の株価は市場全体を牽引していますが、その裏側では他の企業の株価が低迷し、市場の動きがAI株に偏っています。こうした資金の集中と過剰評価はバブルが膨らんでいるとの根拠です。

- 巨額投資と実効性のギャップ: AIインフラへの巨額投資が続いていますが、その技術実用化や実効性とのギャップがあります。大規模言語モデル(LLM)は注目を集めていますが、信頼性や汎用性に課題が残り、企業が実際の業務に導入するには慎重さが求められます。また、AIの汎用性や現実世界への適用には限界があり、多くの企業がAIを試験導入していても「実用化できていない」との声もあります。このように投資額と成果の間にギャップがあり、市場に期待される成果が十分に出ていない点がバブル説を強めています。

- 資金循環の問題: 大手テック企業同士の巨額取引(OpenAIとマイクロソフトの提携、OpenAIがAMDに株式を取得するなど)が「ベンダーと顧客がお互いの評価を強化する円環的な融資のようだ」と批判されています。これは1990年代後半のインターネットバブル時代に見られたパターンと類似しており、資金が有限なチップやサービスに集中し、それがさらに株価上昇につながる構造に不安があります。

- 専門家・企業の警告: 実際に、OpenAIのサム・アルトマンCEOは「投資家がAIについて過度に熱狂していると感じる」と述べ、バブル兆候を認めました。また、ブリッジウォーターのレイ・デリオCEOやアリババのチョウツァイ創業者、エーポログローバルのトルステン・スロック首席経済学者など著名人もAI投資が過熱していると警告しています。こうした専門家の見解もバブル説の根拠となっています。

3.2 現実主義の主張

- 構造的需要に基づく投資: 現実主義の側は、AI投資が技術革新の構造的需要に基づくものであり、一時的なバブルではないと主張しています。Goldman Sachsのジョセフ・ブリッグス経済学者は「AIへの投資は今や大きすぎるという懸念は誤り」とし、AI用途による実質的な生産性向上が今後の収益を生み出すとの分析を示しました。彼は、AI導入によって米国企業が将来的に最大8兆ドルの新たな収益を生み出せるとの試算を提示し、「AIインフラへの現状の投資額は、長期的な大きなリターンを期待する限り持続可能だ」と結論付けています。またJPMorganのジャミー・ダイモンCEOも「AIはインターネットのようなものだ。全体として見ればバブルではない。一部のモメンタムはあるかもしれないが、全体としては報われるだろう」と述べ、バブル説を否定しました。このように、「AIバブルだ」との声に対し、「AI投資は構造的な需要によるもの」という現実主義の見解が対立しています。

- 実際の経済効果: 現実主義の側は、AIによる経済効果が実現しつつあると指摘します。AIによる生産性向上はまだ初期段階ですが、一部の先進企業では効率化や新たな収益源が見られます。例えば、米国のデータセンター投資は2023年に1,470億ドルに達し、前年比20%増と大きく伸びました。この投資増大はAI用途が主因であり、生成AIの普及に伴いデータセンター容量や冷却・電力需要が飛躍的に増加しています。このように実際の需要が投資を裏付けている点はバブル説を覆す根拠です。

- 資金の実態: 現実主義の側は、AI関連株式の急騰に対し基本的な資金動向が健全であると主張します。AI企業の資本支出は自社の利益から賄われており、債務に頼っていないとの分析があります。つまり、今回の投資増大は巨額の借金によるものではなく、収益を再投資している循環であり、この点で1990年代のインターネットバブルとは異なります。また、S&P500の利益率は過去最高水準に達しており、株価高は高い利益に支えられているとも指摘されています。このように資金動向が健全という現実主義の見解もあります。

- 将来の可能性: 現実主義の側は、AIがもたらす将来的な可能性を考慮すると今の投資額は妥当との見方をします。例えば、AIによる経済成長効果としては、MITの研究では今後10年間で米国のGDPが1.8%増加する(AIによる生産性向上0.7%)という試算があります。一方、ヴァンガードの分析では2035年までにAI導入による生産性向上が20%に達し、2030年代の年間GDP成長率が3%に上昇する可能性も示唆されています。さらに、Goldman SachsはAIによって米国企業が最大8兆ドルの新収益を生み出せると試算しています。これらの分析によれば、将来の経済効果が大きければ今の投資額も正当化されるとの見解です。

4. 投資家・専門家の見解と予測

Wall Streetの投資家や専門家たちも、AIブームについて様々な見解を示しています。その代表的な見解と予測を以下にまとめます。

- Sam Altman(OpenAI CEO): 「投資家がAIについて過度に熱狂している」と述べ、バブル兆候を認めました。また、「AIは長い間に起きた最重要な出来事の一つだ」とAIの重要性を強調しつつ、バブルの可能性にも言及しています。

- Ray Dalio(Bridgewater CEO): 「今のAIバブルはインターネットバブルよりも大きい」と指摘し、S&P500の上位10社が1990年代よりも過剰評価されていると述べました。

- Jamie Dimon(JPMorgan CEO): 「AIはインターネットのようなものだ。全体として見ればバブルではない。一部のモメンタムはあるかもしれないが、全体としては報われるだろう」と述べ、バブル説を否定しました。

- Joseph Briggs(Goldman Sachs): 「AIへの投資は今や大きすぎるという懸念は誤り」とし、AI用途による実質的な生産性向上が今後の収益を生み出すとの分析を示しました。AI導入によって米国企業が将来的に最大8兆ドルの新たな収益を生み出せるとの試算を提示し、「AIインフラへの現状の投資額は、長期的な大きなリターンを期待する限り持続可能だ」と結論付けています。

- Joe Tsai(Alibaba Co-Founder): 「AI投資は過熱している」と警告しています。具体的な数値や分析は公表されていませんが、一般的にAIブームが進みすぎているとの見解を示しています。

- Torsten Slok(Apollo Global): 「今のAIバブルはインターネットバブルよりも大きい」と指摘し、S&P500の上位10社が1990年代よりも過剰評価されていると述べました。

- Michael Cembalest(JPMorgan): 「ChatGPT登場以降(2022年11月以降)、S&P500の収益成長の80%、資本支出成長の90%はAI関連株によるものだ」と述べ、AIが企業収益と投資を主導している状況を指摘しました。

- Jim Cramer(CNBC「Mad Money」ホスト): 「これはまさに鉄道時代の黎明期に近い」と述べ、AIの影響は今始まったばかりだと示唆しました。また「これからも株価は上昇するだろう。エネルギーや鉄道の時代も、多くの企業が生き残れなかったが、その時代のインフラ投資が経済を永久に変えた」と述べ、長期的な成長に向けて投資を続けるべきとの見解を示しています。

- Jensen Huang(NVIDIA CEO): 「AI需要は構造的なものであり、投機的なものではない」と述べ、バブル説を否定しました。彼はAIの重要性を強調しつつ、市場全体で見るとバブル的な投機は起きていないと主張しています。

- コンサルティング業界: コンサル各社もAIの将来を分析しています。例えばMcKinseyは、生成AIがリテール業界で年間3,100億ドルの付加価値を生み出す可能性があると試算しました。Deloitteは、2025年には生成AI市場が713億ドルから2032年に8,905億ドルに急増するとの予測を公表しています。PwCは、2025年までに生成AIが世界のGDPに3,000億ドルの付加価値をもたらすと試算しています。これらの予測は極めて高額ですが、AIの潜在的な応用範囲が広いことを考慮すると、今後数年で市場規模が指数関数的に拡大する見通しです。

このように、専門家・投資家の意見は対立しています。バブル説を唱える側(Altman氏ら)は市場の過熱と不確実性を指摘し、現実主義側(Dimon氏やBriggs氏ら)は構造的需要と将来の効果を強調しています。また、一部の専門家は慎重な楽観を示しており、「AIは確かに革命的だが、短期的な評価は高すぎる」といった声もあります。総じて、AIブームに対する見解はバラバラであり、投資家はそれぞれの信念に基づいて判断を下している状況です。

5. 市場規模と成長予測

AI関連市場の規模は今後も拡大が見込まれます。特に生成AIは今後数年で飛躍的な成長を遂げるとの予測が多く見られます。

- 生成AI市場: ABI Researchは、2024年の生成AIソフトウェア市場規模が371億ドルであり、2030年には2,200億ドル規模に成長すると予測しています(年平均成長率29%)。また別の分析では、2025年の生成AI市場規模は713億ドルから2032年には8,905億ドル(約8.9兆ドル)に急増するとの予測もあります。これらの予測は極めて高額ですが、生成AIの潜在的な応用範囲が広いことを考慮すると、今後数年で市場規模が指数関数的に拡大する見通しです。

- AIチップ市場: 2024年の世界のAIチップ市場は約449億ドルで、2034年には4,609億ドル(約46兆円)規模に成長するとの予測があります(年平均成長率約30%)。この成長は、AIを必要とする各種サービスの普及に伴い半導体市場全体の成長を牽引しています。実際、2025年の世界の半導体売上高は前年比11.8%増と大幅成長し、その成長の主因が生成AIやデータセンター需要だと分析されています。

- データセンター投資: 米国のデータセンター投資は2023年に1,470億ドルに達し、前年比20%増と大きく伸びました。AI用途がこの投資増大の主因となっており、生成AIの普及に伴いデータセンター容量や冷却・電力需要が飛躍的に増加しています。投資家はAIインフラに対する期待感を高めており、ITリーダーの62%が「今後1~3年先までデータセンター需要を計画している」と回答しています。このようにデータセンター投資は持続的に増大する見通しです。

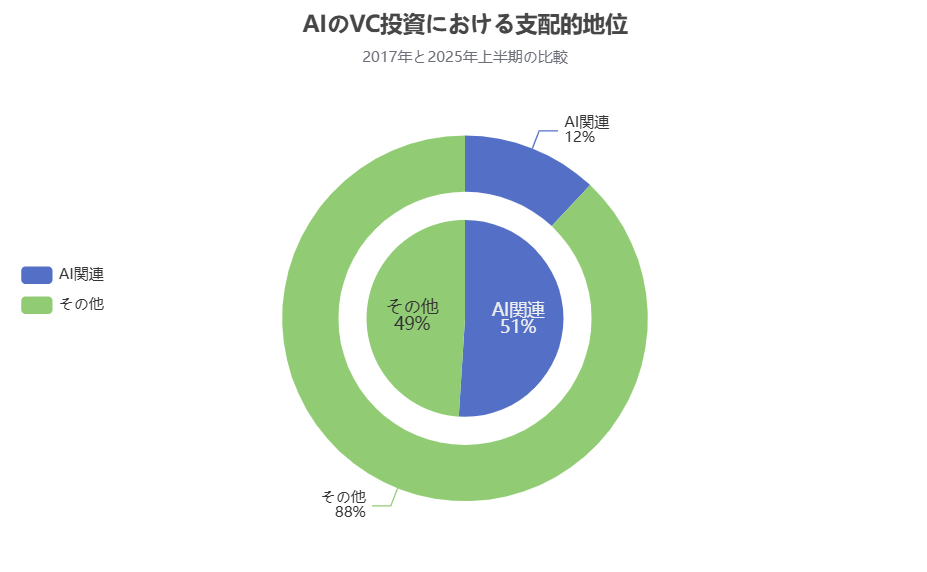

- VC投資: 2023年の世界のVC投資総額は2,850億ドルに達し、前年比38%減少しましたが、その大半はAI・機械学習分野のスタートアップに集中しています。2025年上半期の米国VC投資総額は2,190億ドルに達し、前年度を大きく上回りました。さらに大手ベンチャー投資家の集約も顕著で、2025年上半期のVC資金の50%以上が12社の主要ファンドに集約されました。こうした資金集約は、投資家がAI分野のチャンスを逃さないためという動機から生まれており、「AIへの投資が今市場の定義的特徴となっている」との指摘もあります。

以上のように、AI関連市場の成長予測は極めて高額です。これはAIが持つ潜在的な経済効果を考慮したものですが、同時にバブルの兆候ともなり得ます。市場規模が急拡大する一方で、その実現には技術的・社会的なハードルもあります。AIブームが続くかどうかは、これらの予測どおりの成長が現実化するかにかかっています。

6. 技術実用化の進捗とROI(投資対効果)の状況

6.1 実用化の進捗

AI技術の実用化は、まだ初期段階から成長段階へ移行しつつあると言えます。多くの企業がAIを試験導入していますが、「本番運用に達している」との報告は限定的です。例えば、AIの実用化レベルとしては、2025年時点で31%の試みが本番運用段階に達したという報告もありますが、それでも大半の企業はAI導入の初期段階に留まっています。実際、「AIを全社的に活用している企業はわずか1%」に過ぎないとの調査もあり、AIはまだ実験的・部分的な導入が中心です。

一方で、AIの活用事例は増えています。金融分野では、前述のように不正検知やローン審査でAIが実用化され始めました。医療分野でも、画像診断の補助や薬剤開発でAIが使われ始めています。製造業では、自動検査や予知保全でAIが導入されています。クリエイティブ分野でも、コンテンツ生成でAIが使われ始めています。これらは特定の業種や業務で一部の先進企業がAIを導入したケースであり、今後さらに拡大する可能性があります。

また、企業のAI成熟度を見ると、2022年にStage1(実験・準備)が大半だったのが、2025年にはStage2(パイロット・テスト)に進んだ企業が増えたという分析もあります。つまり、AI導入はまだ実験段階が中心だが、徐々にパイロット導入に移行しつつあるという状況です。ただし、本番運用に達したのは依然として少数であり、AI導入のハードル(データ整備や人材不足、ガバナンスの確立など)が残っています。

6.2 ROIの現状と課題

AI投資のROI(投資対効果)は、まだ不透明な面があります。企業がAIを導入した際、初期には多くの場合経済的な損失を被っているとの調査もあります。例えば、EYの調査では「AI導入した企業のほぼ全てが初期には何らかの経済的損失を被った」と報告されています。原因として、コンプライアンスの違反や誤ったAI出力、バイアス、持続可能な目標達成への支障などが挙げられています。その結果、売上増加やコスト削減、従業員満足度などの目標が期待に達しなかったという指摘があります。

しかし、ROIを得るための取り組みも進んでいます。「Responsible AI」(責任あるAI)の導入が重要視されており、企業がAIの内部ガバナンスやポリシー整備を行っている場合、そうした企業は売上増加やコスト削減、従業員満足度などの目標達成で優れた成果を上げているとの報告もあります。つまり、AI導入の初期段階ではROIが出にくいが、適切なガバナンスやモデル開発を行えば長期的には利益を生むという見方です。

また、AIによるROIのポテンシャルも大きいと期待されています。例えば、クラウドサービス大手のGoogle Cloudは、AIを活用したビジネスのROIを分析し、AIエージェントの導入によって年間数百万ドル規模のコスト削減や生産性向上が見込めるケースがあると述べています。また、金融機関のAI導入では、不正検知の精度向上による損失削減や、クレジット審査の高速化による新規顧客獲得増加など、直接的なROIが報告されています。製造業でも、設備故障の予知保全による生産ライン停止時間の削減や、不良品の減少による原材料コスト削減などがROIとして計測されています。

しかし、ROIを測定できていない企業も多いとの指摘もあります。調査によれば、経営者の80%以上がAIが将来的に重要だと考えているのに対し、ROIを具体的に示せる企業は20%未満です。この差は、AI導入の効果を定量的に測定するのが難しいことを示唆しています。また、AIの導入による効果が短期的に出ないため、経営陣の耐えがきかない場合もあります。実際、「AI導入によって社内が混乱している」と感じている経営者は42%に達するとの調査もあります。このように、AIのROIは実現可能性が高い反面、測定や経営上のハードルがあると言えます。

総じて、AIの実用化は進んでいるものの、本番運用段階に達した企業はまだ少数です。ROIについても、初期段階では多くの場合損失を被るが、適切にガバナンスを取り入れれば長期的に利益を生む可能性が高いとの見方が主流です。企業はAI導入のハードル(データ整備、人材育成、ガバナンス)を克服しつつ、ROIを測定するためのKPI設定などを行い、AI投資の成果を可視化しようとしています。

7. バブル破裂の可能性とリスク要因

AIブームがバブルとして破裂する可能性について、いくつかのリスク要因を挙げます。

- 技術的リスク: AI技術そのものの限界やブレイクスルー遅延が、市場に打撃を与える可能性があります。例えば、期待されていた次世代AI(AGIなど)の突破が現実化しない場合、投資家の期待感が落ち込み株価下落につながる恐れがあります。また、AIの誤作動や事故が発生すると、そのインパクトも大きくなります。AIが誤った判断をして重大な損失を出す例(例えば自動運転の事故)が出れば、社会的にも投資家にも信頼を失わせる恐れがあります。さらに、AIの汎用性や信頼性に課題があるため、実用化の遅延が起これば、投資家が見る利益実現までの期間が長くなり、その間に株価が調整される可能性もあります。

- 市場的リスク: 競争激化や供給逼迫もリスクです。現在はNVIDIAがAIチップ市場をリードしていますが、AMDやIntelの台頭や大手企業の自社チップ開発により、将来的には競争が激化して価格競争が起こる可能性があります。また、供給面の問題もあります。AIチップの需要は爆発的に増えていますが、半導体供給網の混乱(例えばTSMCの生産拠点での事故や中国の輸出規制)が起これば、チップ不足による需要抑制や価格高騰が起き、投資家の予想外の打撃となります。さらに、市場全体のリスクとして、資金供給の変化が挙げられます。現在は低金利環境ですが、もし金利が上昇したり資金環境が緊縮したりすれば、高評価になっているAI株には調整圧力がかかります。実際、2022年の金利上昇局面ではテック株が調整を受けましたが、その時もAI株も含めて調整しました。このように、資金環境の変化もバブル破裂のリスクとなり得ます。

- 政策・規制リスク: 政府の規制もリスク要因です。AIに関する規制は今後強化される可能性があります。例えば、AIの倫理規制やプライバシー保護の規制が強まれば、企業のAI導入コストが増大し、ROIに影響を与える可能性があります。また、国家安全保障上の観点から、先進AI技術の輸出規制が強化されると、米国企業が海外市場でのAI事業を拡大できなくなり、投資家の期待が落ちる恐れがあります。さらに、AIの過度な使い方に対する社会的反発もあります。AIによる雇用への影響やバイアス問題が社会問題化すれば、政府が介入してAIの活用を制限する可能性もあります。これら政策・規制面の変化は、AIバブルの破裂要因となり得ます。

- 他の市場変動: 経済環境の変化もリスクです。例えば、景気後退やインフレが起これば、企業の投資計画が縮小し、AI関連投資も減少する恐れがあります。実際、2022年のインフレ高騰局面では大手企業の投資計画が縮小しましたが、その時もAI関連投資も含めて縮小しました。また、他のテクノロジーブームとの競合もあります。例えば、クリプト通貨やクリーンエネルギーなど他の投資対象が台頭すれば、AIへの資金が他に流れ、AI市場の成長が鈍化する可能性があります。

以上のようなリスク要因が重なれば、AIバブルの破裂が起こる可能性があります。実際、一部の専門家は「AIバブルはいつ崩壊するかは不透明だが、破裂する可能性は高い」と指摘しています。もっとも、他の専門家は「構造的需要があるため破裂しない」と見ており、リスク要因はあってもバブルとは結びつかないとの見方もあります。つまり、バブル破裂の可能性については専門家の意見が分かれており、投資家はそれぞれのリスク評価に基づいて対応を取る必要があります。

8. 投資家のアプローチと対応策

AIブームに対処するため、投資家は様々なアプローチを取っています。その代表的な対応策を以下にまとめます。

- リスク分散: 一部の投資家は、AI関連株への投資をリスク分散の観点から制限しています。バブル説を強く信じる投資家は、AI関連株を過度に保有せず、伝統的な株式や債券、他のテーマにも資金を分散させることでリスクを抑えようとしています。これは万一AIバブルが破裂しても、他の投資でダメージを補えるようにする戦略です。

- 基本分析と長期視点: 現実主義的な投資家は、基本分析を重視しています。彼らはAI企業の実際の収益や将来展望を見極め、それに基づいて投資判断を下します。例えば、NvidiaやMicrosoftのように実績があり将来の収益も見込める企業には投資しつつ、純粋にAI概念だけで評価された新興企業には慎重になる、といったアプローチです。また、長期視点を取り、短期的な株価変動にはあまり気にせず、AIがもたらす構造的な成長を享受しようとしています。

- セクター選択とポートフォリオ最適化: 多くの投資家は、AI関連セクター内での選別を行っています。例えば、AIインフラ(チップやデータセンター)にはNVIDIAのようなリーダーに資金を割き、ソフトウェアにはOpenAIのような技術リーダーに資金を割く、といったセクター内のリーダー選択を行います。また、ポートフォリオの最適化も行い、AI株だけでなく他のセクターの株とのバランスを取ることで、市場全体の変動に対する耐えがきくようにしています。

- ガバナンスとエシカル投資: 一部の投資家は、AI企業のガバナンスや倫理を重視しています。例えば、AIの倫理的・社会的影響を考慮し、バイアスのないAIや人権尊重を掲げる企業に投資する、あるいはAIを過度に活用して雇用を奪うような企業には敬遠する、といったアプローチです。これは、将来的な規制リスクや社会的反発を見越したエシカル投資の観点です。

- AIモデルの活用: 投資家自身がAIを活用するケースも増えています。例えば、機械学習モデルを使って株価の予測やリスク分析を行う、あるいはAIを使ったポートフォリオ最適化を行うといったことです。AIは膨大なデータを素早く分析できるため、マーケットのトレンド把握や投資判断の支援に役立ちます。もっとも、AIの判断にも人間の判断が必要であり、AI活用と人間の経験の両面を組み合わせるのが一般的です。

- 専門家の意見に注目: 投資家は、専門家の分析や予測にも注目しています。例えば、経済学者やテクノロジー専門家の見解を参考にし、AIブームの将来性やリスクを把握しようとしています。前述のように、専門家の意見は対立していますが、それぞれのポイントを考慮し、自己の判断基準を整えています。

以上のように、投資家はAIブームに対して慎重な楽観を取っています。バブル説にも現実主義にも偏りすぎず、リスクと機会を両立させるアプローチが求められています。具体的には、リスク分散や基本分析重視、セクター内のリーダー選択、倫理的・社会的要因の考慮、AI活用による情報収集強化などが有効とされています。これらの対応策を総合的に実践することで、投資家はAIブームを巡る不確実性に応えることができると期待されています。

コメント