中立金利を巡る市場対話の課題と展望

1. 序論:利上げと円安のパラドックス

2024年3月、日本銀行(日銀)による歴史的な利上げは、金融政策の新時代を告げるシグナルとなるはずだった。しかし、市場の逆説的な反応――円安の加速――は、政策転換そのものではなく、日銀のコミュニケーション戦略が重大な岐路に立たされていることを露呈した。これは政策の失敗ではない。むしろ、量的緩和から金利操作へと移行する新たな局面において、中央銀行の語るべき「物語」が市場の求めるものと乖離したときに何が起きるかを示す、決定的なストレステストであった。

本レポートは、「なぜこの現象が起きたのか」という問いに対し、以下の4つの視点から多角的にアプローチし、その深層構造を解明する。

- 政策発表と記者会見の分析:利上げそのものと、その後の総裁会見が市場に与えた影響の決定的な違いを明確にする。

- 核心的要因の特定:なぜ「中立金利」が市場の最大の関心事であったのか、その戦略的重要性を解き明かす。

- 背景にある構造的・データ的要因の解明:日銀の慎重な姿勢の背景にある、日本経済固有の構造をデータに基づいて分析する。

- 今後の政策対話への示唆:分析結果を踏まえ、今後の金融政策運営と市場とのコミュニケーションのあり方を提言する。

このパラドックスの解明は、今後の日本の金融政策の行方と為替市場の動向を理解する上で不可欠である。

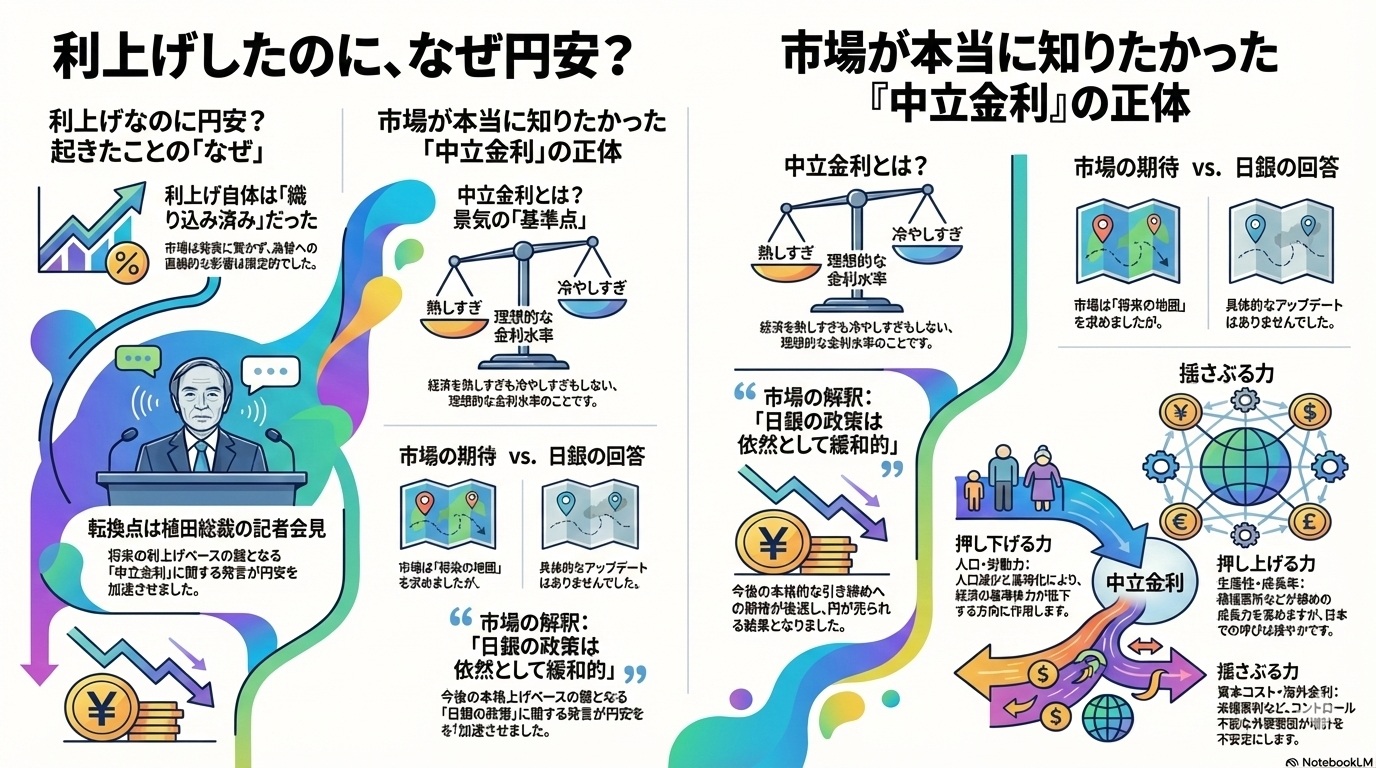

2. 事象の転換点:「織り込み済み」の利上げから「ハト派的」なサプライズへ

今回の市場の反応を理解する上でまず重要なのは、利上げ発表そのものは市場にとって全くのサプライズではなかったという事実である。周到な事前報道を通じて市場は利上げを完全に「織り込み済み」であり、発表時点では為替相場に大きな変動は見られなかった。真の転換点は、その後の植田和男総裁の記者会見にあった。

- 利上げ発表 市場のコンセンサス通りであり、その影響は発表前にすでに為替レートに織り込まれていた。そのため、発表自体が相場を動かす力は限定的だった。

- 植田総裁記者会見 市場の期待が裏切られ、円安が加速する直接的な引き金となった。市場が注目していたのは「過去」のマイナス金利解除ではなく、「未来」の追加利上げのペースと最終到達点だったからだ。

会見で市場の失望を誘ったのは、今後の金利パスを占う最重要指標である「中立金利」に関する言及であった。植田総裁は「(中立金利の)推計には幅があり、特定は難しい」と述べ、従来のスタンスを踏襲するに留まった。日銀は中立金利の特定が困難である点を強調することで、市場に対し、将来の利上げに向けた明確なロードマップを欠いていることをシグナルしてしまった。この「地図の不在」は、市場には慎重な配慮としてではなく、利上げを継続する確信の欠如として解釈され、トレーダーは連続的な利上げシナリオを価格から外し、大規模な円売りを誘発したのである。

市場が求めていた「未来への視点」が提供されなかった結果、議論の焦点は「なぜ日銀は中立金利について踏み込めないのか」という、より本質的な論点へと移行することになった。

3. 分析の核心:なぜ「中立金利の解像度」が市場の最大の関心事だったのか

量的緩和政策後の世界において、中央銀行のコミュニケーションの価値は、バランスシートの規模ではなく、将来の金利パスの明確さ――すなわち「未来の地図の解像度」――によって測られる。その地図を描く上で最重要の基準点となるのが「中立金利」である。景気を過熱も冷却もしないこの金利水準は、単なる経済指標ではない。中央銀行が最終的にどこまで利上げするつもりかという政策意思を示す、極めて重要な代理変数(proxy)なのだ。

今回、市場が日銀に求めていたのは、その地図の解像度をわずかでも高めるヒントであった。

- 求めていなかったこと:

- 「中立金利の正確な数値の断定」

- 真に求めていたこと:

- 「前回からの方向性の変化(上方修正/下方修正の示唆)」

- 「想定されるレンジ感(下限・上限のヒント)」

- 「その見方が変わる条件(例:生産性が高まれば…)」

市場は、将来の金利パスを自ら推計するための「解像度のアップデート」を渇望していた。しかし、この情報更新がなかったことに加え、会見で示された「実質金利が依然としてマイナスであること」や「来年前半に物価上昇率が2%を下回る見通し」といった情報が合わさった結果、市場は「日銀には連続的な利上げを持続させる意思も、それを正当化する経済環境もない」と結論付けざるを得なかった。

利上げという「過去への答え」だけでは、もはや市場の関心を満たすことはできない。市場が求める「未来への問い」との間に生じたズレこそが、今回の円安の本質であり、その背景には日本経済が抱えるより深い構造的要因が存在する。

4. 円安を増幅させる構造的要因:データから読み解く日銀の「慎重姿勢」の背景

日銀のコミュニケーションが慎重にならざるを得ない背景には、単なる政策判断の曖昧さではなく、日本経済が抱える複数の構造的要因が存在する。以下の4つのデータ視点は、なぜ利上げ後も円安が続くのかを感情論ではなく構造論として説明する上で極めて重要である。

4.1. 埋まらない格差:日米実質金利差の動向

「実質金利」(名目金利 − 期待インフレ率)は、為替レートの根源的な決定要因である。日本の実質金利は、利上げ後も期待インフレ率を下回るため依然としてマイナス圏に沈んでいる。一方、米国の実質金利は高水準の政策金利を背景にプラス圏で推移している。この日米間の大きな実質金利差が、投資家にとって円を売ってドルを買うインセンティブとなり、円安の構造的な土台を形成している。

4.2. 不安定な物価観:インフレ期待の下振れリスク

中央銀行が金融引き締めを継続するには、国民や企業が「今後も物価は安定的に上昇し続ける」と信じる「インフレ期待」の定着が不可欠である。しかし、日銀が会見で示した「来年前半に物価上昇率が2%を下回る」という見通しは、市場に「インフレが持続しないのであれば、利上げも続かないだろう」との憶測を広げた。これにより、将来的な日米金利差の縮小期待が後退し、円売り圧力が高まった。

4.3. 未確立な好循環:賃金―物価スパイラルの持続性

「賃金の上昇が物価を押し上げ、物価の上昇がさらなる賃上げにつながる」という好循環(賃金―物価スパイラル)は、本格的な金融引き締め局面に入るための大前提である。今年の春闘では歴史的に高い賃上げ率が実現したものの、実質賃金のプラス転換の定着や中小企業への波及には不確実性が残る。日銀は、この好循環が確立しない段階で利上げを急ぎ、景気を冷やしてしまうリスクを強く警戒しており、それが慎重な姿勢の背景にある。

4.4. 日本特有の制約:中立金利の構成要因と「言い切れない」理由

日銀が中立金利について明言を避けるのは、その推計を困難にする日本特有の構造的制約に根差している。中立金利は、主に以下の3つの要因で決まる。

| 要因 | 日本の特徴 | 中立金利への影響 |

| 人口・労働力 | 人口減少・高齢化が進行し、構造的に労働供給が制約される。 | 押し下げ圧力となる。 |

| 生産性・潜在成長率 | 改善はしているが、米国ほどのジャンプは見られず緩やか。 | 限定的な押し上げ要因に留まる。 |

| 資本コスト・世界金利 | 米国金利など海外要因の影響を強く受け、変動しやすい。 | 推計の不確実性を高め、レンジを広げる原因となる。 |

上記の分析に基づけば、日銀が中立金利について「推計に幅がある」としか言えないのは、政策の曖昧さというより、日本経済の構造的制約に根差した客観的な現実である。

これら4つの要因は、一つの結論へと収斂する。埋まらない実質金利差(4.1)、不安定なインフレ期待(4.2)、未確立な賃金と物価の好循環(4.3)こそが、中立金利の上昇を抑制する構造的制約(4.4)そのものである。この複合的な現実が日銀に慎重なスタンスを強いるのであり、市場はそれを「日本はまだ“本格的な引き締め局面”には入っていない」という明確なシグナルとして受け取ったのである。

5. 政策効果を減じる「ちぐはぐさ」:政府・日銀・世論のズレと市場の反応

金融政策の効果が最大限に発揮されるためには、他の政策当局や社会との一貫したメッセージングが不可欠である。しかし、現在の日本ではその連携に課題が見られ、市場に「ちぐはぐさ」という印象を与え、政策効果を減じている。

- 政府: 短期的な国民の生活防衛を重視し、物価高対策として緩和的な財政出動を探る傾向がある。

- 日銀: 中期的な物価の安定を責務とし、その達成のために金融正常化(利上げ)を目指す。

本来、これは短期と中長期の視点に基づく健全な役割分担であるはずだ。しかし、「円安=悪」「利上げを急げ」といった単線的な世論が強まる中で、両者のスタンスの違いが政策の“矛盾”として市場に認識されている。この政策当局間の“温度差”は、政策の先行き不透明感を高め、市場に不要なボラティリティを生み出す要因となっている。

この状況は、負のフィードバックループを形成している。①「円安=悪」という世論の圧力が、歪んだ政策論争を生む。②これが政府の短期志向と日銀の中期責務の間に「ちぐはぐさ」という認識を生じさせる。③政治的に敏感な環境は、日銀を踏み込んだフォワードガイダンスから遠ざけ、過度に慎重なコミュニケーションへと向かわせる。④その慎重さが、市場には「利上げに消極的」というハト派シグナルとして解釈される。⑤結果として円安がさらに進み、世論の圧力を再び強める。この悪循環こそが、円安を増幅させる構造の一因である。

6. 結論と提言:次なる局面へ向けた市場対話の進化

今回の利上げ後の円安は、政策判断の当否を問うものではない。それは、市場がすでに乗り越えた「過去の問い」(利上げの是非)への答えだった。市場が発していたのは、「次にどこへ向かうのか」という、より緊急性の高い「未来への問い」であり、その問いに対する沈黙への反応だったのである。この事象は、金融政策の主戦場が「量」から「金利」へと移行した新たな局面で、中央銀行のコミュニケーション戦略がいかに重要であるかを浮き彫りにした。

この経験を踏まえ、今後の金融政策運営と市場対話のあり方について、以下の2つの哲学的転換を提言する。

- 市場対話の進化:分析フレームワークの共有 市場に提供すべきは、中立金利の「点」の予測ではない。日銀が中立金利をどう捉え、その評価に影響を与える要因(生産性、賃金動向、人口動態の変化など)をどう分析しているかという「思考の枠組み(モデル)」そのものを共有することである。これを定期的に発信することで、市場の焦点を「一つの数値を当てるゲーム」から、「構造変化の力学を共に理解するプロセス」へと転換させることが可能になる。それは、市場に自律的な思考を促し、不必要な憶測を抑制する最も効果的な戦略である。

- 政策当局の連携:一貫した国家経済の物語の構築 政府と日銀は、単に役割の違いを説明するに留まらず、一貫した国家経済の物語を構築し、発信する必要がある。短期的な財政支援と中期的な金融正常化は、矛盾する政策ではなく、持続的な経済成長という一つの目標を達成するための補完的な要素なのだと明確に位置づけるべきである。この統一された物語があって初めて、「円安=悪」といった過度に単純化された議論を是正し、建設的な対話の土壌を醸成することができる。

金融政策は、極めて難しい舵取りを迫られる局面に入った。このような時期だからこそ、冷静でバランスの取れた議論と、市場との間でより高度で誠実なコミュニケーションを構築することが、日本経済の安定にとって不可欠である。

コメント