AI株式市場の現在地と未来展望:ITバブルの教訓から読み解く投資戦略

序文

2025年を通じて、人工知能(AI)をめぐる株式市場の熱狂、いわゆる「AI株ラリー」は金融市場の主役であり続けました。主要株価指数が次々と最高値を更新する中、投資家の間では熱狂と同時に一つの根源的な問いが静かに、しかし確実に広がりつつあります。「これは、いずれ弾けるバブルなのではないか?」と。

本レポートは、この問いに正面から向き合うものです。1990年代後半のITバブルとの比較分析という歴史的な視座を用いることで、現在の市場がどのフェーズにあるのかを客観的に特定します。さらに、将来的なピークの到来時期、特に注目される電力株という新たな投資テーマ、そして投資家が何よりも注視すべき最も重要な先行指標について、専門的かつ客観的な分析を提供することを目的とします。

本分析の核心は、単なる株価動向の追跡に留まりません。むしろ、市場を動かす根源的な力である参加者の「群集心理」と、市場全体を覆う「物語(ナラティブ)」がどの程度進行しているのかを読み解くことに主眼を置いています。歴史のアナロジーは未来を予言する水晶玉ではない。だが、それは市場心理の普遍的な地形を照らし出し、我々がどこにいて、次にどの断崖に警戒すべきかを示す、唯一信頼に足る地形図なのである。

1. AIラリーの現在地:「4合目」の正しい理解

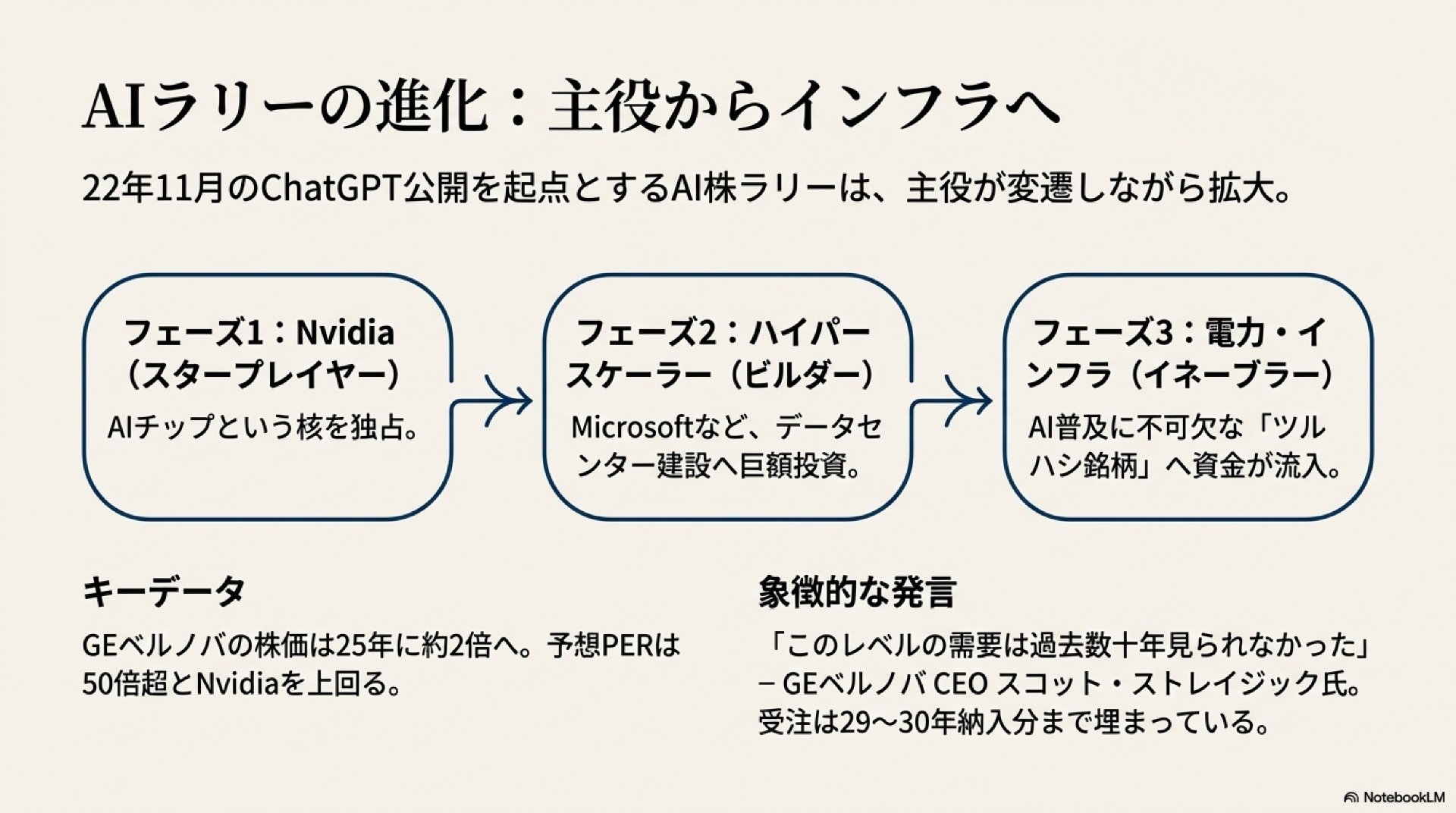

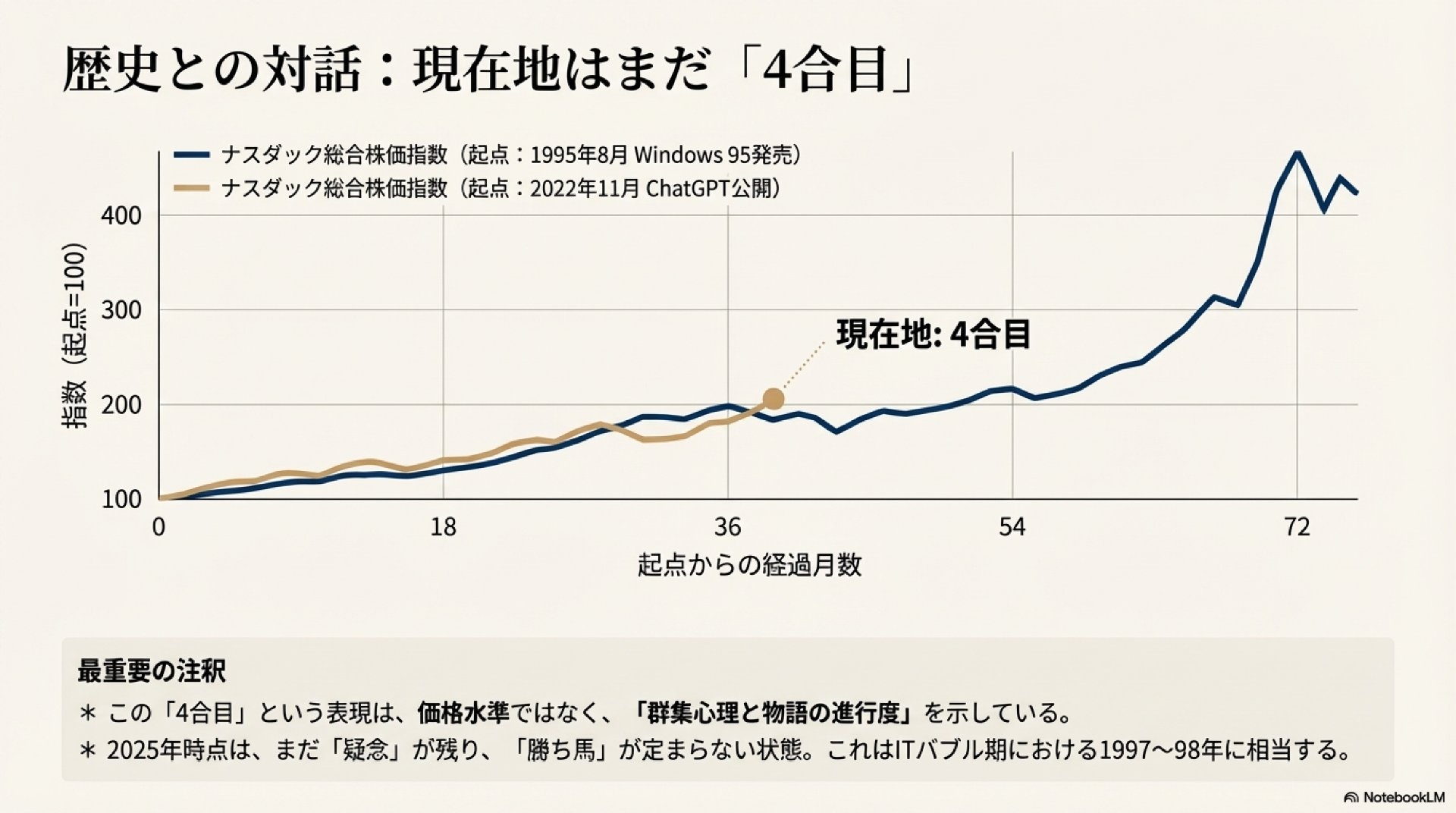

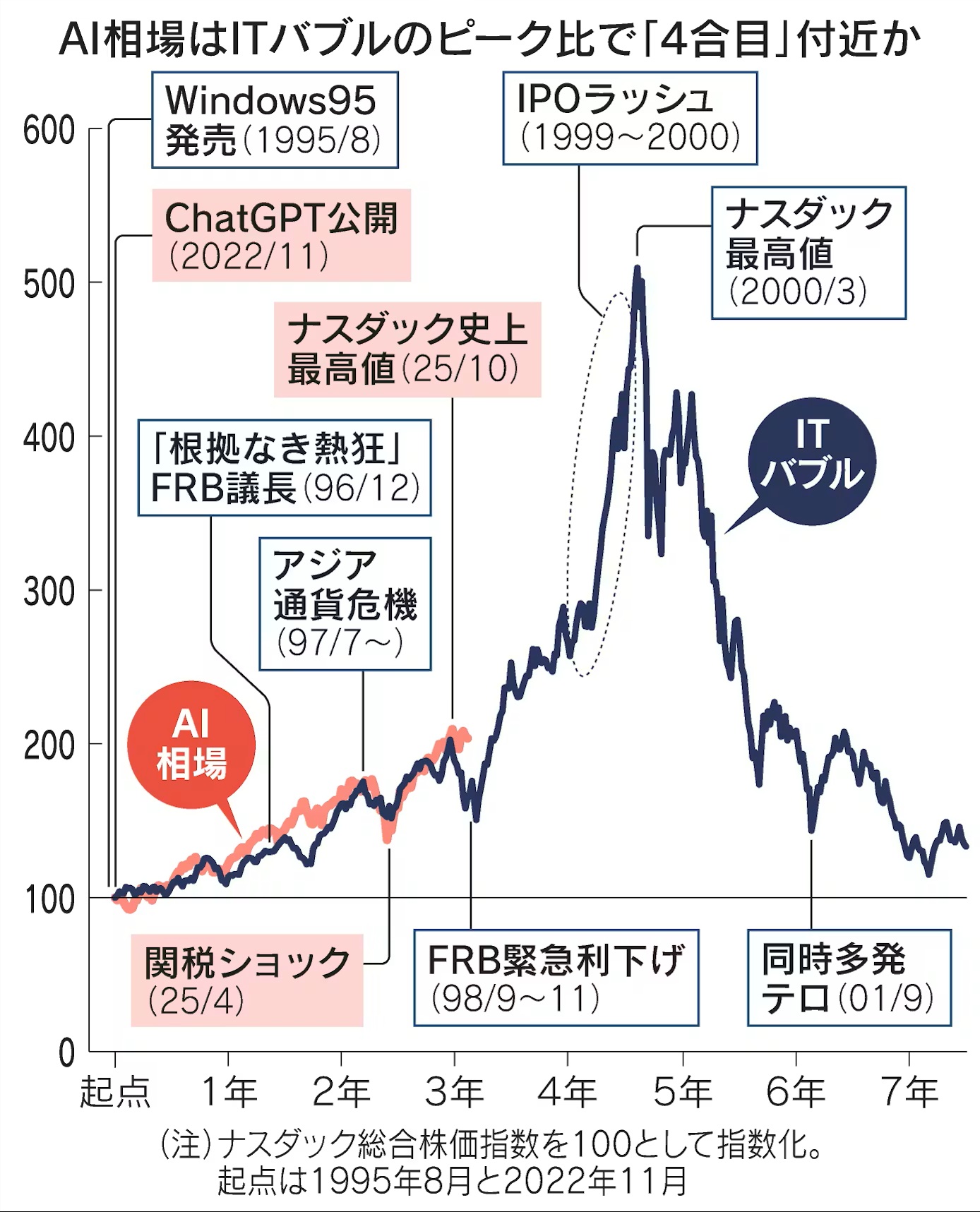

2022年11月のChatGPT公開を起点とするAI株ラリーは、4年目を迎えました。当初の主役であった半導体大手エヌビディア一強の構図は徐々に変化し、データセンターを大規模に手掛けるハイパースケーラー、そして2025年には電力関連といった周辺銘柄へと、その裾野を大きく広げてきました。この物色の広がりは市場の深化を示す健全な兆候である一方、一部の銘柄への急激な資金集中は、バブルへの警戒感を醸成する要因ともなっています。

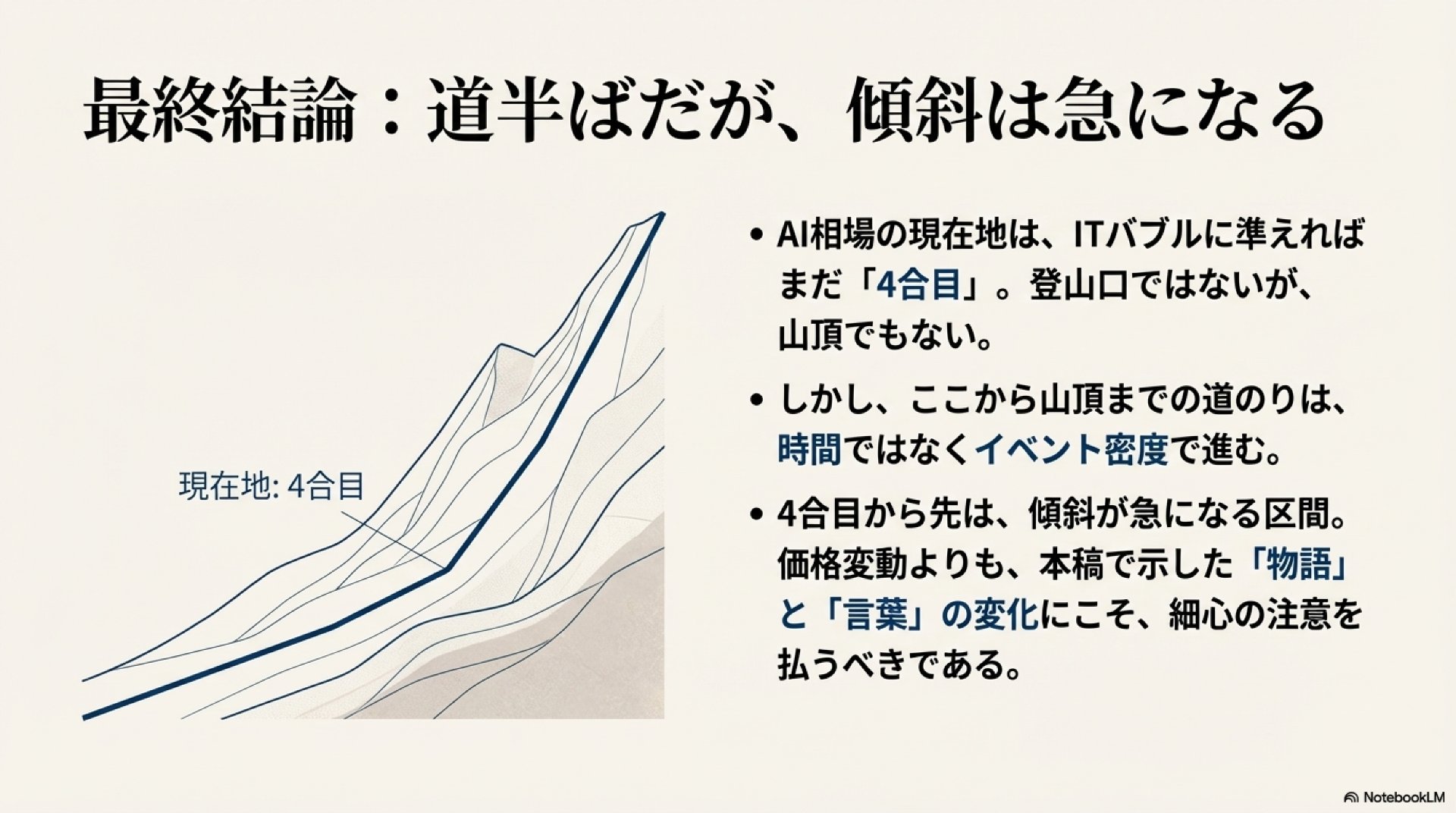

現在の市場フェーズをITバブルとの対比で表現するならば、それは「4合目」に位置します。重要なのは、これが単なる時間経過や価格水準の問題ではないということだ。それは、市場がまだ自らを客観視できる「健全な懐疑」を失っておらず、熱狂が自己正当化のループに陥る最終局面には至っていないことを意味する。

市場がまだピークではないと判断できる具体的な根拠は、以下の3点に集約されます。

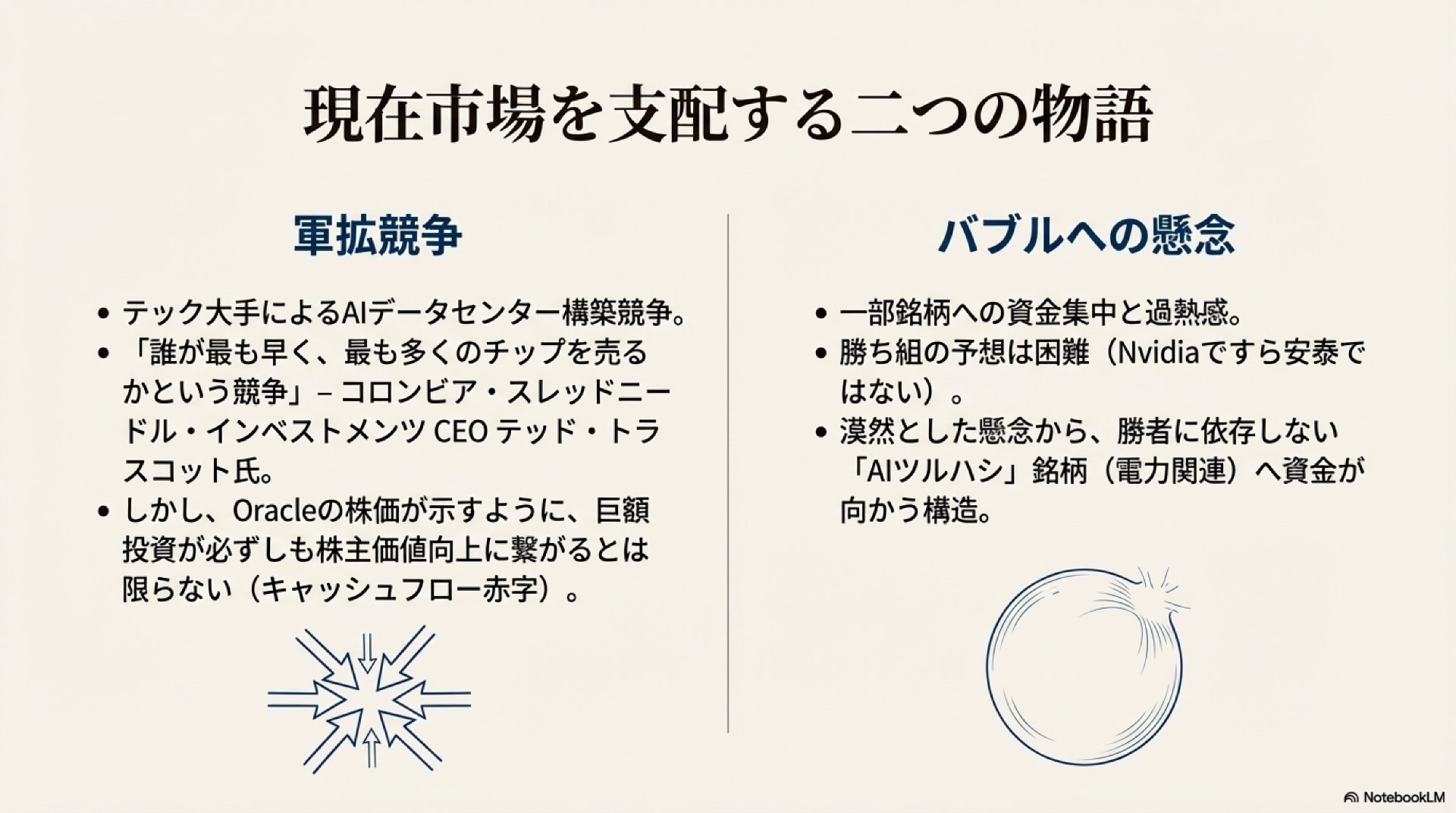

- 勝ち馬が定まらない現状: テック大手間の開発競争は激化しており、将来の最終的な勝者が誰になるのか、予測は非常に困難です。例えば、半導体分野で絶対的な地位を築いたと見られたエヌビディアに対しても、Googleとブロードコムの連合が追撃の構えを見せるなど、競争の構図は流動的です。

- “軍拡競争”という言葉の存在: テック大手の巨額投資が「軍拡競争」と形容されている事実は、市場がまだ冷静さを失っていない証左です。この言葉には、「その投資が本当に株主価値の向上に繋がるのか、慎重に見極めるべきだ」という、費用対効果を問う健全な懐疑の視点が内包されています。

- 採算性への疑念: 米オラクルの株価動向は象徴的です。大型のクラウド供給契約が発表された直後は株価が急伸したものの、先行する競合に追いつくための巨額投資がキャッシュフローを圧迫している実態が明らかになると、成長期待は剥落しました。これは、市場がまだ「AI関連ならば何でも許される」という段階にはなく、採算性を厳しく評価していることを示しています。

これらの分析から、現在の市場は熱狂の「道半ば」にいると結論付けられます。決して序盤の登山口ではありませんが、これから傾斜が急になっていく区間、すなわち最大の利益機会と最大のリスクが隣り合う、最も判断力が問われる登山区間に入ったことを示しているのです。この現在地認識の妥当性を検証するためには、歴史という客観的な物差しを用いた比較分析が不可欠となります。

2. 歴史的アナロジー:ITバブルとの比較分析

過去の市場サイクル、特に熱狂と崩壊を経験した歴史的なバブルを理解することは、現在の状況を客観的に評価するための強力なツールとなります。中でも1990年代後半のITバブルは、技術革新が社会の期待を煽り、熱狂的な相場を形成したという点で、現在のAI相場と顕著な類似性を持っています。両者の起爆点から熱狂が形成されていく過程を比較することで、私たちの現在地がより鮮明になります。

以下に、AI相場とITバブルの主要な特徴を比較したテーブルを示します。

| 比較項目 | ITバブル (1990年代後半) | AI相場 (2020年代) |

| 起爆点 | Windows 95 発売 (1995年8月) | ChatGPT 公開 (2022年11月) |

| 株価指数の軌道 | ナスダック総合株価指数の推移がほぼ一致 | ナスダック総合株価指数の推移がほぼ一致 |

| 心理的現在地 | 1997年〜98年に相当(まだ疑念が残る段階) | 「4合目」(疑念が残り、勝ち馬が定まらない) |

| 物語の頂点 | 1999年〜2000年のドットコムIPOラッシュ | OpenAIやAnthropicのIPO観測 (2026年〜27年) |

| 金融環境 | FRBによる金融引き締めが崩壊の引き金 | 各国政府による財政拡張が継続 |

この比較から浮かび上がる最も決定的な相違点は「金融環境」です。ITバブルは、FRB(米連邦準備理事会)による利上げ、すなわち金融引き締めが市場から流動性を奪ったことで崩壊の引き金が引かれました。対照的に、現在のAI相場は、各国政府による積極的な財政拡張や、電力・インフラ投資が国家戦略として推進されている状況下にあります。これは、市場に資金を供給する「蛇口が簡単に閉まらない」ことを意味し、バブルの頂点をより高く、そして到来時期をより遅らせる方向に作用する可能性があります。

この比較分析は、歴史が単純に繰り返すわけではないことを示唆しています。しかし同時に、技術革新に対する市場心理のパターン、すなわち「疑念 → 期待 → 熱狂 → 崩壊」というサイクルには、時代を超えた普遍性が存在することも教えてくれます。この普遍的なパターン認識を基に、未来のピークがどのような条件下で訪れるのか、次章で具体的に考察します。

3. 市場ピークの予測:2027年〜2028年説を成立させる「3つの条件」

市場の将来を正確に予測することは本質的に不可能ですが、過去のパターン分析から未来のシナリオを想定し、その蓋然性を評価することは極めて戦略的な意味を持ちます。ITバブルとの比較から導かれる「2027年半ばから2028年初頭」というピーク時期の仮説は、単に時間が経過すれば自動的に到来するものではありません。これは、特定の条件が揃った場合にのみ成立する、あくまで「仮説」として捉えるべきです。

市場が熱狂の頂点に達するために必要とされる「3つの条件」を以下に詳述します。これらの条件は独立しているのではなく、相互に影響を与え合います。

- IPOラッシュが“物語の頂点”を作ること ITバブルの最終局面が、ドットコム企業のIPO(新規株式公開)洪水によって彩られたように、AI相場においても象徴的な企業のIPOが「物語の頂点」を形成する可能性があります。具体的には、OpenAI(26年後半〜27年観測)やAnthropic(26年観測)といった、業界を象徴する企業のIPOがそれに相当します。これらのIPOが市場から熱狂的に受け入れられ、企業の評価指標が「現在の利益」から「未来の成長物語」へと完全に移行した瞬間、相場は最終的なクライマックスへの扉を開くことになるでしょう。

- 「AIは必ず儲かる」という前提の常識化 現在はまだ、オラクルの事例が示すように、AI関連投資の採算性に対する健全な疑問や懸念が市場で語られています。しかし、これらの不安が市場から消え去り、「電力も、半導体も、AIサービスも、関連銘柄はどれを買っても全て正解だ」という楽観的な空気が支配的になった時、それは市場が頂上付近の「8〜9合目」に達した危険なシグナルと解釈できます。懐疑論の消滅は、熱狂の最終段階を示唆します。

- 金融環境が引き締められないこと 前述の通り、ITバブル崩壊の直接的な引き金は金融引き締めでした。現在の市場環境は、財政拡張やAI・電力インフラへの投資が国家戦略として位置づけられているため、当時のような急激な流動性の収縮は起こりにくい状況にあります。この「蛇口が閉まりにくい」という金融環境が継続することが、熱狂を長引かせ、ピークの到来を2027年〜28年まで遅らせるシナリオを支持する重要な要因となります。

これら3つの条件は、強力なフィードバックループを形成します。成功裏に終わるIPOラッシュ(条件1)は、「AIは必ず儲かる」という物語(条件2)を強力に補強し、市場の熱狂を増幅させます。そして、その熱狂は、緩和的な金融環境(条件3)が続く限り、容易には冷めません。今後の投資判断において最も重要なのは、このループが完成に向かっているか否かを冷静に観測し続けることです。

4. 戦略的フォーカス:電力株は「安全なツルハシ」か?

19世紀のゴールドラッシュにおいて、最も安定的に、そして確実に利益を上げたのは、一攫千金を夢見て金を掘った人々ではなく、彼らにツルハシやシャベルを売った商人だった、という逸話はあまりに有名です。このアナロジーは現代のAI開発競争にも当てはまります。AIという「金」を掘るテック大手間の”軍拡競争”の勝者が見えない中で、投資家はより確実な需要が見込める分野、すなわちAI開発に不可欠な「電力インフラ」に資金を振り向けています。電力関連銘柄は、現代の「ツルハシ銘柄」として注目を集めているのです。

この投資テーマには明確な論理的根拠があり、電力株の強みは以下の点に集約されます。

- 需要がAI開発の勝ち馬に依存しない: どのテック企業がAI開発競争を制したとしても、データセンターの稼働には膨大な電力が必要であり、需要そのものは確実に増加します。

- 需要の確実性が極めて高い: GEベルノバの例では、ガスタービンなど発電設備の受注残が2029年、30年の納入分まで埋まっていると報告されています。これは、需要が単なる期待ではなく、長期にわたる確定的なものであることを示しています。

- 高い価格決定力: 高度な発電設備や関連サービスを供給できる企業は世界的に見ても限られており、需要が供給を上回る状況下では、強い価格決定力を持ちます。

しかし、この「安全なツルハシ」という物語にも注意すべき点があります。電力株は「絶対的な安全地帯ではない」ことを認識しなければなりません。

- 高すぎるバリュエーション: GEベルノバの予想PER(株価収益率)は、AI相場の主役であるエヌビディアを上回る50倍超にまで拡大しています。これは、ITバブル後期の銘柄に見られたような、期待が先行した極めて高いバリュエーション水準です。

- 「物語」としての消費: 本来、電力関連株は景気変動の影響を受けにくい安定株として位置づけられてきました。しかし現在では、AIという壮大な「物語」を背景にした成長株として扱われ始めています。物語が先行する投資は、その物語に陰りが見えた際に急激な価格調整を招くリスクを孕んでいます。

- 逃げ遅れのリスク: 市場の格言に「最後に安全だと思われる場所は、往々にして逃げ遅れやすい」というものがあります。多くの投資家が「ここなら安全だ」と資金を集中させた場所は、相場の潮目が変わった際に、売りが殺到し、出口が極端に狭くなる危険性があるのです。

つまり、電力株は「確実な需要」と「過剰な期待」という二つの要素の綱引きの最前線にあり、そのバリュエーションはもはや事業の実態ではなく、市場の熱狂度を測るバロメーターと化しているのです。電力株の評価額が既に「物語」に依存し始めているという事実は、従来の財務指標の限界を示唆しています。したがって、市場の転換点を真に理解するためには、より本質的な先行指標、すなわち市場参加者の「言葉の変化」そのものに焦点を移さなければなりません。

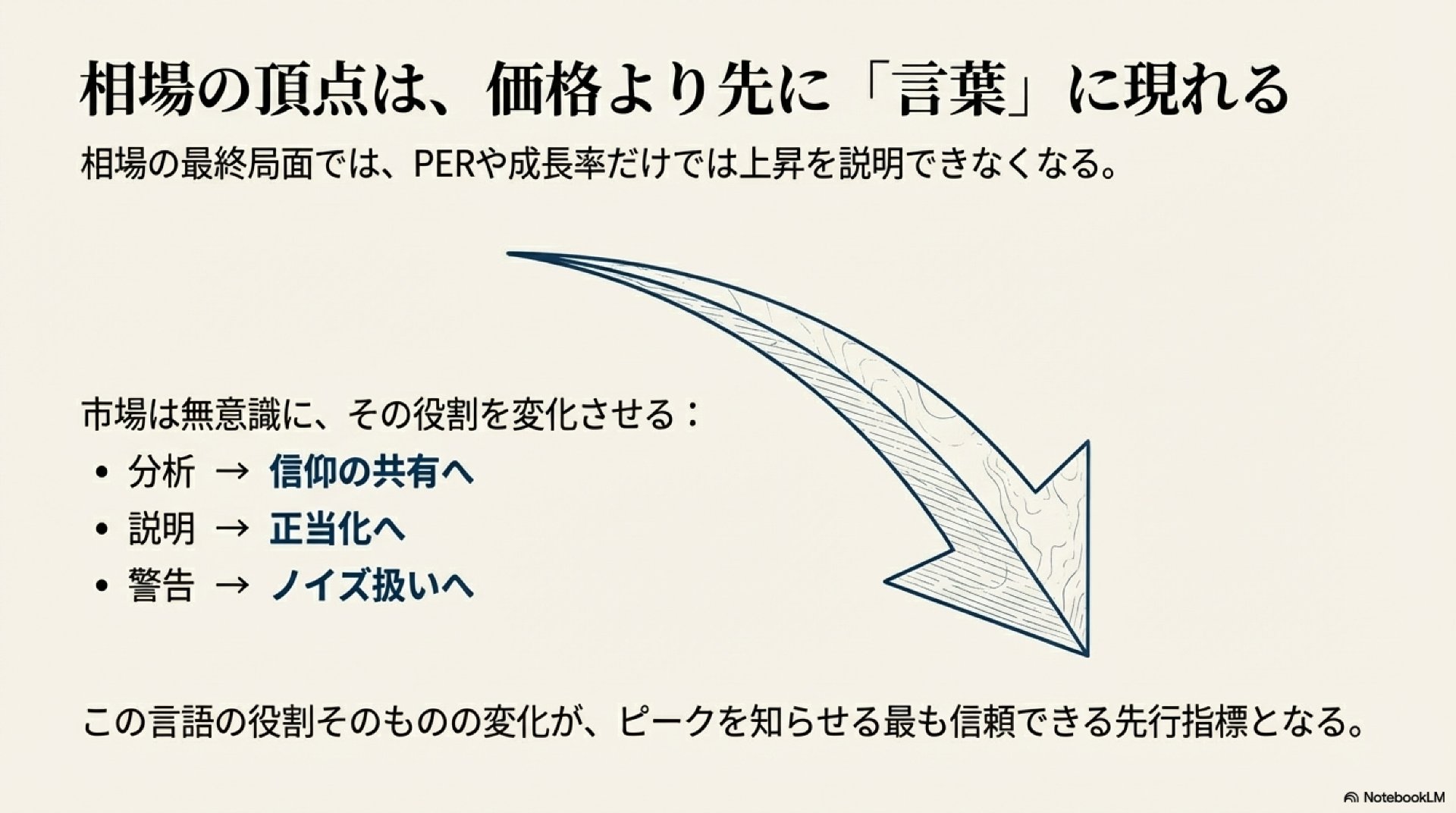

5. 最重要先行指標:バブル最終局面を見抜く「市場言説の変化」

相場が最終局面に差し掛かると、PERや成長率といった従来の財務指標だけでは、もはや株価の異常な上昇を説明できなくなります。このような局面で、価格の天井よりも先に変化の兆候が現れるのが、市場参加者が使う「言葉」です。市場の言説が、客観的な「分析」から主観的な「信仰の共有」へ、事実の「説明」から価格の「正当化」へと静かに、しかし決定的に変質していく現象こそ、バブルの最終局面を見抜くための最も重要な先行指標です。

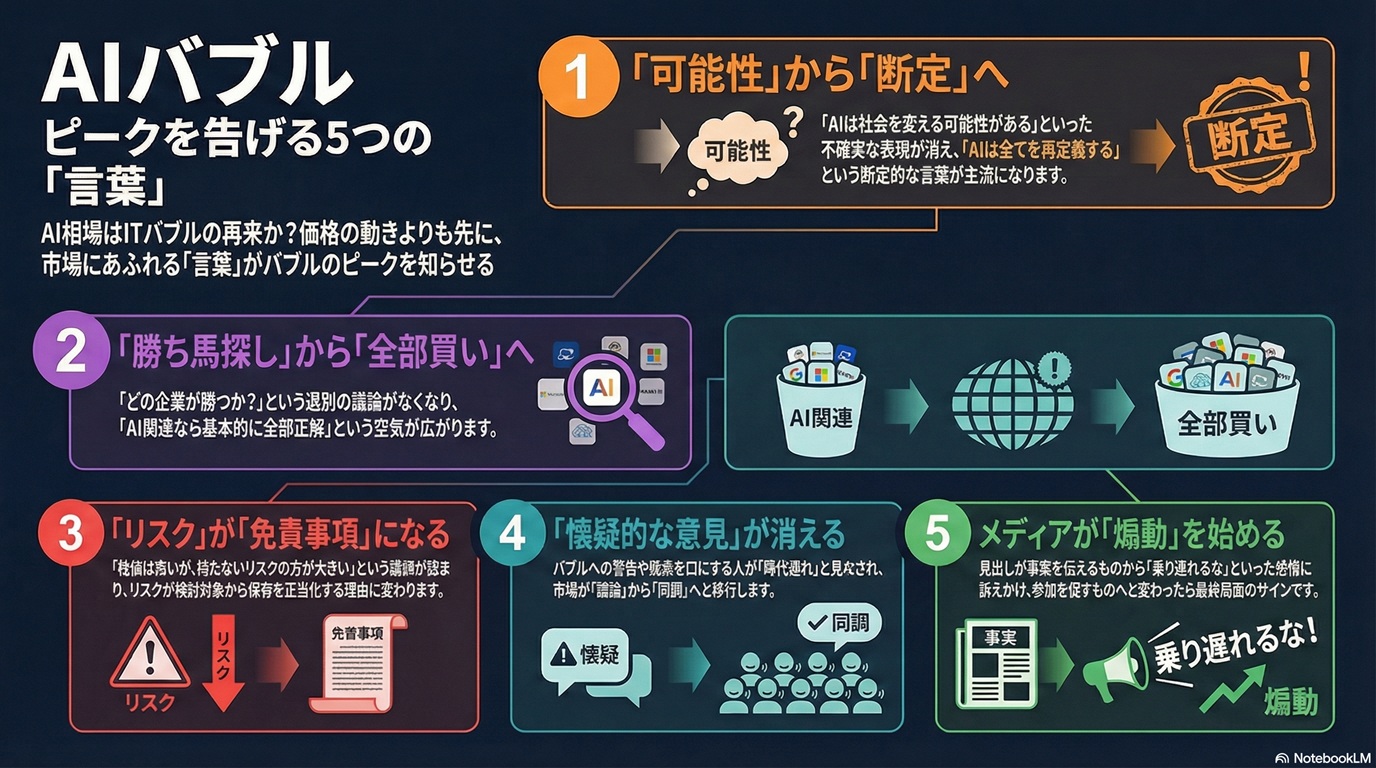

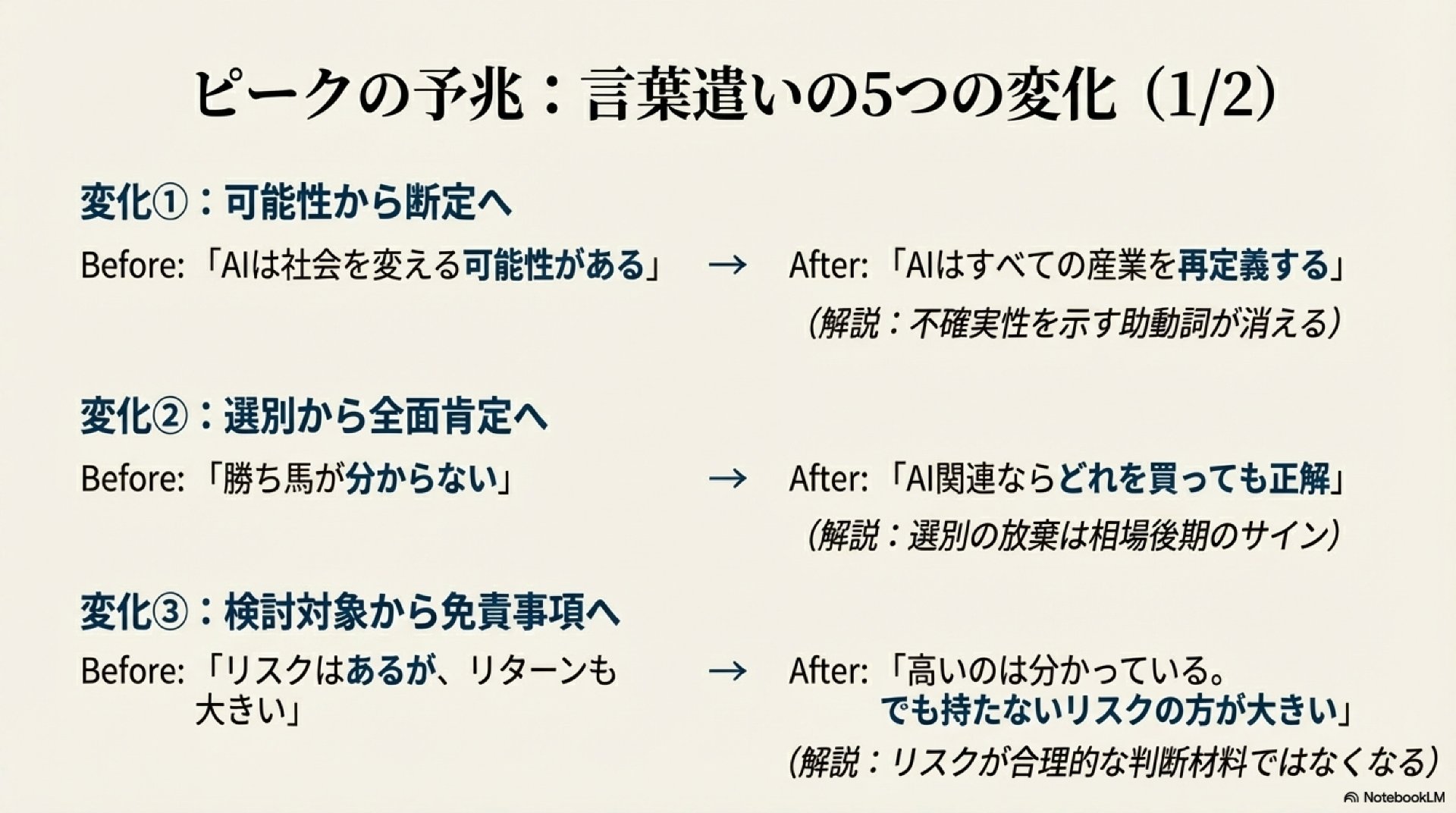

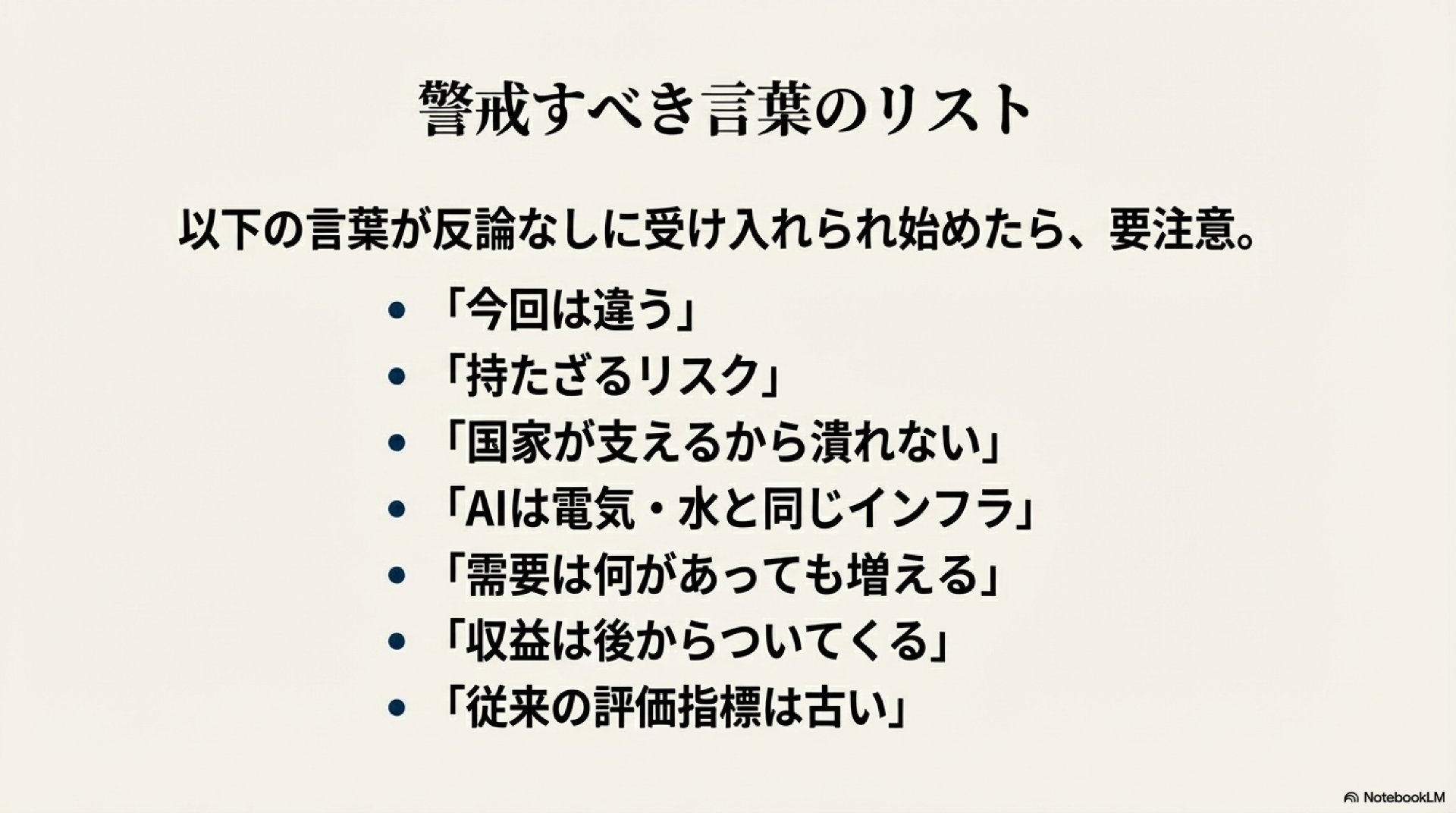

熱狂のピーク直前に現れる典型的な「5つの言葉遣いの変化」を以下に示します。

- ① 不確実性の消失:「〜の可能性がある」 → 「〜であるに決まっている」

- 健全な状態: 「AIは社会を変える可能性がある」といった、可能性や見通しを示す言葉が使われる。

- 危険な兆候: 「AIはすべての産業を再定義する」「電力は不可逆的に足りない」など、不確実性を示す表現が消え、断定的な物言いが支配的になる。

- ② 選別の放棄:「勝ち馬が分からない」 → 「どれを買ってもAI関連なら正解」

- 健全な状態: 「どの企業が本命か分からない」といった、選別の難しさが語られる。

- 危険な兆候: 「AI関連なら基本的に全部正解」「出遅れた銘柄を探す局面だ」など、個別企業の分析を放棄し、テーマ全体を肯定する空気が生まれる。

- ③ リスク認識の変質:「リスクはあるが」 → 「持たないリスクの方が大きい」

- 健全な状態: 「バリュエーションは高いが…」と、リスクを検討対象として認識している。

- 危険な兆候: 「高いのは分かっているが、持たないリスクの方が大きい」と、リスクが投資を断念する理由ではなく、投資を正当化するための免責事項へと変化する。

- ④ 例外論の確信化:「今回は違うかもしれない」 → 「今回は違う(断定)」

- 健全な状態: 過去のバブルと比較しつつ、「今回は違うかもしれない」と慎重に類似点と相違点を探る。

- 危険な兆候: 「今回は違う。なぜなら…」と、過去との違いを説明する理由付けが流暢かつ美しくなり、例外であることが確信へと変わる。

- ⑤ 懐疑論の消滅:疑問を投げる人がいなくなる

- 健全な状態: 市場には常に懐疑的な意見やネガティブな分析が存在する。

- 危険な兆候: 懐疑的な意見が「空気が読めない」ものとして扱われ、反論する者がいなくなる。懐疑派は“相場に乗り遅れた人”として語られ、市場が「議論の場」から「同調の場」へと変質する。

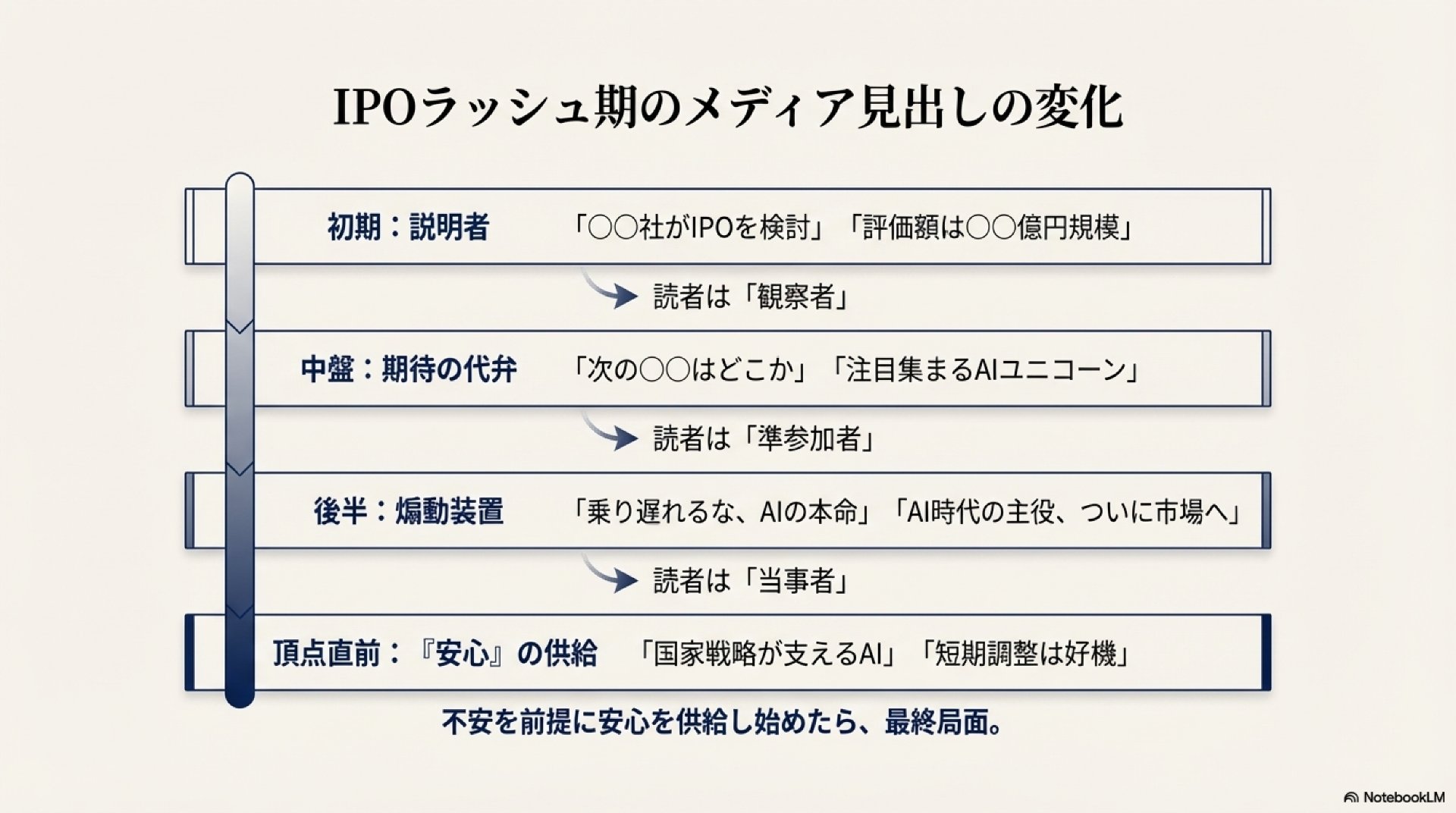

特にOpenAIなどの大型IPOが続くラッシュ期には、「メディアの見出しの変化」が市場心理を映す鏡となります。見出しは、読者の感情を先取りしながら、その役割を劇的に変えていきます。

| フェーズ | 見出しの役割 | 読者の位置づけ | 見出しの典型例 |

| 初期 | 説明 | 観察者 | 「〇〇社がIPOを検討」 |

| 中盤 | 期待共有 | 準参加者 | 「次の◯◯はどこか」 |

| 後半 | 煽動 | 当事者 | 「乗り遅れるな、AIの本命」 |

| 直前 | 正解提示 | 信奉者 | 「市場が選んだAIの勝者」 |

| 崩壊前 | 安心供給 | 不安を抱えた参加者 | 「短期調整は好機」 |

これらの言語的シグナルは、相場が合理的な「議論」から非合理的な「同調」へと移行した最終的な証拠です。この認識を踏まえ、最終章では投資家が今後取るべき具体的な行動を提言します。

6. 結論と投資家への実践的提言

本レポートの分析を総括すると、現在のAI株ラリーは「まだ道半ばだが、決して序盤ではない」という、注意深く舵取りをすべき段階にあることが明らかになりました。ITバブルとの比較から導かれる2027〜28年のピークという仮説は、IPOラッシュの動向、市場心理の変質、そして金融環境の維持という複数の条件に依存します。また、新たな投資テーマである電力株は、確実な需要という強みを持つ一方で、既にバブル後期のバリュエーション水準にあり、「相対的に安全」なだけで絶対的な逃避先ではないことも確認しました。そして、これら全ての変化を見抜く上で最も信頼できる先行指標は、株価そのものではなく、市場に流れる「言葉遣いの変化」に他なりません。

以上の分析に基づき、投資家が今後取るべき実践的な行動を以下に提言します。

- 観測対象を価格から言説へ 今後、株価チャートを眺める時間以上に、企業の「決算説明会で使われる言葉」、日々の「メディアの見出し」、そして「SNSでの断定的な口調の増加」といった、市場の言説を注意深く監視してください。数字の裏側にある物語の変化こそ、最も早く危険を知らせるシグナルです。

- IPOラッシュ期のメディアを警戒 特にOpenAIのような業界の象徴となる大型IPOが近づいた際には、メディアの見出しが「事実報道」から、読者の「感情の代理表現」や市場への「参加の煽動」へとその役割を変えていないか、冷静に確認する必要があります。メディアは市場参加者の代弁者であると同時に、熱狂の増幅装置でもある。その役割の変化を見極めることが、群集心理の渦に巻き込まれないための防波堤となる。

- 「安心」を売る言葉に注意 「国家戦略が支えるから大丈夫」「長期投資なら問題ない」といった言説は、一見すると心強いサポートのように聞こえます。しかし、これらの言葉は市場参加者の“不安の存在”を前提に「安心を供給する」役割を担っており、このような言説が急増した時こそ、市場が内面の脆さを隠そうとしている最も危険なシグナルです。

- 懐疑的な視点の維持 市場で誰も不安や懸念を口にしなくなった時、つまり、慎重な意見を述べる懐疑派が“時代遅れで乗り遅れた人”として語られ始めた時こそ、最大限の警戒をすべき最終局面です。全員が同じ方向を向いた時、市場は最も脆弱になります。

あらゆる指標、あらゆる分析を超えて、投資家が自らの羅針盤として刻むべきは、この市場の本質を射抜く一つの言葉だ。

言葉が楽観で固定化したら、価格はもう逃げ場を作らなくなる。

数字の背後にある言葉の変化を読み解く力こそが、この複雑な市場環境を生き抜くための最も確かな羅針盤となるでしょう。

【図解】AI相場の山頂を見極める。価格ではなく「言葉」を聴け

このレポートのきっかけは先日の日経新聞に出ていた以下の記事を読んだから。そこには出ていたグラフはITバブルと、今のAIブームを重ね合わせています。そこで、その後の動きを予測しながら、市場などでどのような「声」が聞こえるようになったら危ないか?という観点で最後は仕上げてみました。市場の熱量、温度感でピークが分かります。熱狂しているときそこ冷静でいたいですからね。

AIラリーは道半ば 見えぬ勝ち馬、寄らば電力株で「GE復活」(日経電子版)

出典元:日経電子版

コメント