私がiDeCoに加入したのが2008年3月でした。それから、毎月コツコツと拠出して2022年3月現在では拠出額は3,645,528円になりました。

2008年と言えばリーマーショックで株価が暴落した年でした。拠出して数か月後に暴落したので損益は一気にマイナスになりました。しかし、iDeCoですからコツコツと毎月拠出するだけでした。

iDeCoでの運用は最初は外国株35%、国内株35%、債券30%でスタート。その後、債券をスイッチングして外国株50%、国内株50%にしました。

その後は数年に一度見直しを行い、徐々に外国株の比率をあげました。最終的には国内株をすべて外国株にスイッチングしました。

なぜ、外国株100%の運用にしたのか?

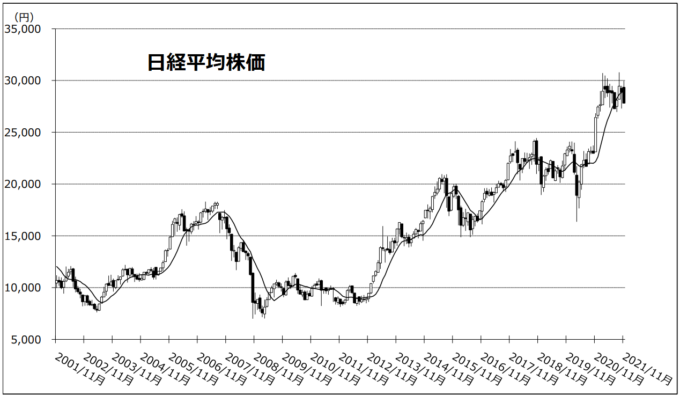

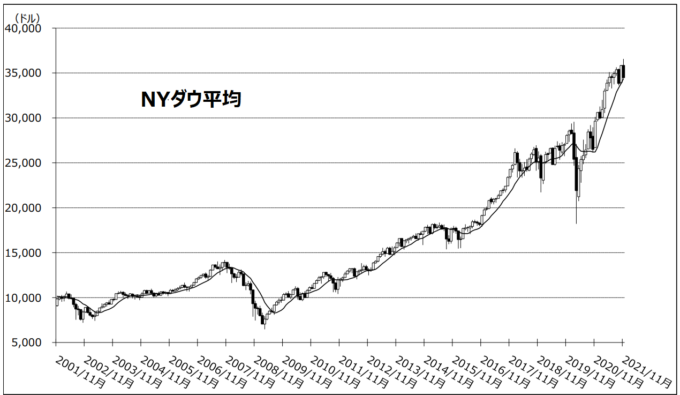

日本株と外国株(主に米国株)を比べると上昇率が悪いです。それは、アメリカか風邪をひくと日本も風邪をひくからです。アメリカは風邪が治ると株が上がりますが、日本のほうが風邪の治りが遅いです。また、日本株は外国人投資家の比率が高いのでアメリカが上昇するとアメリカ株を買い、それから日本が上昇し始めると日本株を買います。

iDeCoは個別株の運用ではなく、投資信託での運用になります。個別での動きのいい日本株でも、インデックスになると動きが鈍くなります。であれば、動きのいいアメリカのインデックスに連動する投資信託を選択したほうがいいです。

IDeCoは長期運用が出来るのが最大のメリット

iDeCoは最大65歳まで拠出・運用できますが、60歳までは給付金の受け取りができません。ですから、株価が大きく下がっても何も出来ないのが最大のメリットだと思っています。何も出来ないので、株が下がっても精神的に不安になることもないし慌てて売却することもない。iDeCoにはスイッチングで株から債券に切り替えることが出来ますが、株価が乱高下しているときに動いても何もいいことはないです。というのも、株の動きは誰も読めないからです。いつまで下がるのか、いつ上がり始めるのか?そんなことは分かりません。過去のチャートを見て予測をしますが、予測が100%あたることはないからです。

ですから、動かずにコツコツ拠出して運用するのが一番いいです。株が下がったら安く買えるぐらいに思っているといつの間にか運用益が膨らんでいるはずです。

14年運用して損益率が100%を超えた

現在は地政学リスクで株価は下がっていますが、2021年の12月には損益率が拠出額を上回りました。これは、コツコツ拠出した結果です。iDeCoの運用商品では債券などリスクの低い商品を選ぶ人が多いようですが、私は外国株で運用するのがいいと思っています。

長期運用であれば、何があっても必ず株価は浮上すると思っているからです。それは、ピンチになったときほど企業も人もそれに対して立ち上がろうとするからです。短期であれば不安でしかないですが、長期で考えれば地球が滅びない限り必ず上昇するからです。

iDeCoで老後資金を確保

iDeCoの最大のメリットは掛金、運用益、給付を受け取るときに、税制上の優遇措置が講じられていることです。証券会社や銀行などの投資信託は運用益に課税されますが、同じような投資信託でもiDeCoは非課税です。

また、運用益は再投資されるので株価が上昇していると雪だるま式に資産が増えていきます。上手い話しに聞こえますが、私は14年運用して損益が大きくなりました。

いつから初めてのいいiDeCoですが、始めるなら早いほうがいいですね。

コメント